2026年6月4日

目次

- 1 ひょうが降った後の「気づかない損傷」が、最も申請機会を失わせる

- 2 ひょう被害の特性——「見えない損傷」が最も多い自然災害

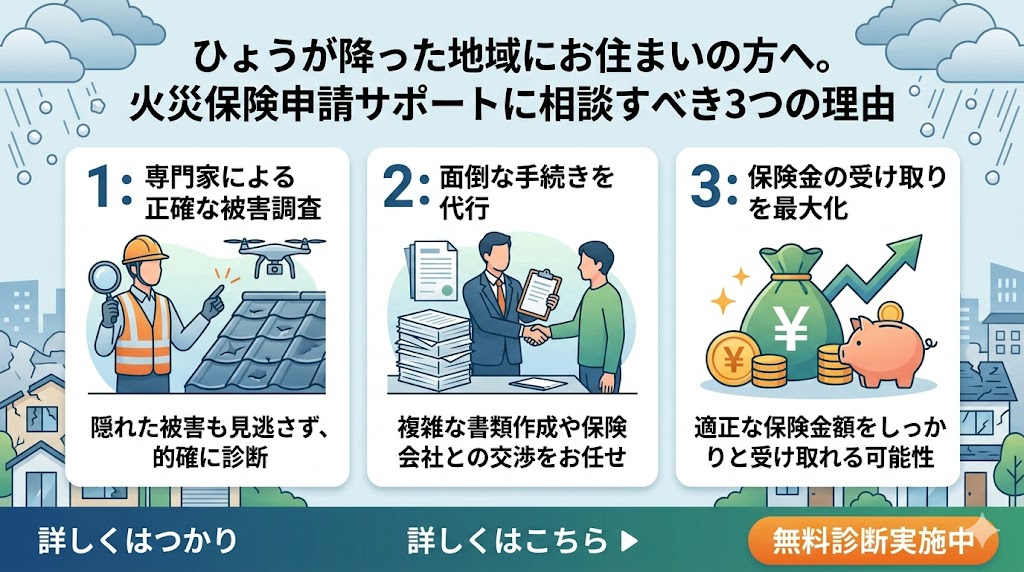

- 3 申請サポートに相談すべき理由1:「専門家でないと発見できない損傷箇所がある」

- 4 申請サポートに相談すべき理由2:「ひょう被害は合算申請で給付金が大きくなる」

- 5 申請サポートに相談すべき理由3:「気象庁データとひょう被害の証明が難しい」

- 6 「サポートを使わず自己申請した場合」との差が生まれる仕組み

- 7 ひょう被害で申請が通った実例——自己申請との差を数字で確認する

- 8 ひょう補償が「風災補償」に含まれていることを知らない方へ

- 9 ひょうが降った後に「今すぐやること」——動けるアクションの手順

ひょうが降った後の「気づかない損傷」が、最も申請機会を失わせる

ひょう(雹)が降った後、多くの方は「ガラスが割れていない・屋根が落ちていない、

だから大丈夫」と判断します。

しかしひょう被害の多くは「目に見えない場所・見落としやすい場所」に集中します。

車のボンネットの無数のへこみ・スレート屋根の細かいひび割れ・

外壁コーキングの微細な損傷——

これらは「ひょうが降った地域に住んでいるという情報」がなければ

気づかれないまま経年劣化と区別されなくなります。

私が雹害申請の情報を整理する中で確認したのは、

「ひょうが降った後に申請サポートに相談した方と、しなかった方」の結果の差が

どの自然災害よりも大きいという事実でした。

理由はシンプルです。

ひょう被害は「専門家の目がなければ発見できない損傷」が最も多いからです。

この記事では、ひょうが降った地域の方が

火災保険申請サポートに相談すべき3つの理由を、

具体的な根拠とともに解説します。

この記事でわかること

・ひょう被害が「専門家でないと発見できない損傷」を多く生む理由

・申請サポートに相談すべき3つの具体的な理由と根拠

・ひょう被害として申請対象になる損傷の種類と見落とされやすい箇所

・「サポートを使わずに自己申請した場合」との結果の差が生まれる仕組み

・今日から動けるアクションの手順

・ひょう被害が「専門家でないと発見できない損傷」を多く生む理由

・申請サポートに相談すべき3つの具体的な理由と根拠

・ひょう被害として申請対象になる損傷の種類と見落とされやすい箇所

・「サポートを使わずに自己申請した場合」との結果の差が生まれる仕組み

・今日から動けるアクションの手順

ひょう被害の特性——「見えない損傷」が最も多い自然災害

ひょうによる損傷が他の自然災害と根本的に異なる点は、

「目で見てすぐわかる大きな損傷」より

「専門家が点検しないとわからない細かい損傷」が圧倒的に多いことです。

この特性が申請サポートの価値を高める直接の理由です。

ひょうがもたらす「見えにくい損傷パターン」の特徴

ひょうは直径5mm〜50mm程度の氷の粒が高速で落下します。

その衝撃は「表面を叩く・へこませる・微細なひびを生じさせる」という形で

建物・車に作用します。

「完全に壊れる」ではなく「見えにくいダメージが多数生じる」というパターンが特徴です。

スレート(コロニアル)屋根では「1粒のひょうが1か所に直径10〜20mmのひびを生じさせる」

という損傷が、屋根全体に数十〜数百か所発生します。

地上から見ても雨漏りが始まるまで気づかれません。

外壁の塗膜は「ひょうの衝撃で表面の塗装が細かく剥がれる」という

「ペイント損傷(ダインペイント)」が生じますが、

素人目には「汚れ」と区別がつきません。

「目に見えない損傷」を見落とすことが生む2つのリスク

ひょう被害を見落としたまま放置することには、

「保険申請の機会損失」に加えて「建物の劣化が加速する」という

2つのリスクが生じます。

スレート屋根に生じた微細なひびは、

雨が浸入して下地が濡れ・乾燥を繰り返すことで劣化が進行します。

「ひょう後に雨漏りが始まるまで気づかない」という場合、

「ひょう発生から数年後」に雨漏りが発生して初めて気づくケースが多いです。

その時点では「ひょうによる損傷か経年劣化か」の判別が難しくなります。

ひょうが降った後、できるだけ早く点検を受けることが

申請機会の確保と建物劣化の予防の両方に直結します。

申請サポートに相談すべき理由1:「専門家でないと発見できない損傷箇所がある」

申請サポートに相談すべき最初の理由は、

「専門家でないと発見できない損傷箇所が、ひょう被害に特に多い」という事実です。

ひょう被害で見落とされやすい「7つの箇所」

ひょうによる損傷が発生しやすく、かつ素人では発見しにくい箇所を整理します。

点検を依頼する際の確認ポイントとして活用してください。

| 見落とされやすい箇所 | ひょうによる典型的な損傷パターン | 地上から見えるか | 修繕費目安 |

|---|---|---|---|

| スレート屋根 | 1粒ごとのひび・欠け・塗膜の剥離が多数発生 | 見えない(屋根上に上がる必要あり) | 30万〜200万円以上 |

| 屋根の棟板金 | ひょうの衝撃による変形・釘の緩み促進 | ほぼ見えない | 5万〜25万円 |

| 雨どい(横樋) | 多数の凹み・変形・接続部の緩み | 2階部分は見えない | 2万〜15万円 |

| 外壁塗膜 | ペイント損傷(塗膜の細かい剥がれ) | 見えるが汚れと区別しにくい | 20万〜100万円 |

| カーポート屋根パネル | 多数の白濁・ひび・穴あき | 比較的見えやすい | 5万〜50万円 |

| 太陽光パネル | 強い衝撃でガラス面にひびや割れが発生 | 見えにくい。出力低下でわかることも | 5万〜50万円/枚 |

| 給湯器・エアコン室外機 | フィン(放熱板)が変形・潰れ | 近くで見ると確認できる | 3万〜20万円 |

この7か所の多くは「地上から見ても確認できない」または

「専門知識がないと損傷と判別できない」という特性があります。

申請サポートを通じて専門の屋根業者・建物調査員が点検を行うことで、

自分だけでは気づけなかった損傷が発見されます。

「見落とした損傷が3年後に時効になる」という問題

保険法の消滅時効は被害発生日から3年です。

ひょう発生直後に点検を依頼せず「3年後に雨漏りが始まって初めて気づいた」という場合、

その時点で「ひょうが原因と証明できるか」という問題が生じます。

ひょうが降った直後の点検では「この損傷はひょうの衝撃痕と特定できる」という

業者の診断書が取得しやすいです。

3年後の時点では「経年劣化との区別が難しい」という判断になる可能性が高まります。

ひょうが降ったと知った当日・翌日に点検を依頼することが最善の行動です。

申請サポートに相談すべき理由2:「ひょう被害は合算申請で給付金が大きくなる」

申請サポートに相談すべき2番目の理由は、

「ひょうは複数箇所への同時損傷が多く、合算申請の効果が特に大きい」という点です。

「1か所だけ申請」と「全体合算申請」の差

ひょう被害は「1箇所の突出した損傷」ではなく

「複数箇所への同時の細かい損傷」という性質があります。

「スレート屋根・棟板金・カーポート・給湯器フィン」が

同じひょうで同時に被害を受けることが多いです。

「スレート屋根だけ申請」の場合:修繕費40万円・免責5万円→給付金35万円

「全5か所を合算申請」の場合:合計修繕費86万円・免責5万円→給付金81万円

この差(35万円→81万円)は「発見した損傷の数」だけで生まれます。

「専門家が全箇所を点検して漏れなく申請書類を作成する」という

申請サポートの付加価値が、この差に直接反映されます。

「太陽光パネルの損傷」という見落とされやすい高額損傷

太陽光パネルが設置されている住宅では、

ひょうによるパネルのひび・割れが高額の損傷になります。

1枚あたりの修繕費が5万〜50万円にのぼることもあり、

複数枚が損傷を受けると合計額が大きくなります。

しかし「屋根に上がって確認しないと気づかない」という特性から

「そもそも損傷していることを知らない」という方が多いです。

太陽光パネルを設置している方は、ひょう後の発電量の確認と

専門業者による点検依頼を最優先に行ってください。

申請サポートに相談すべき理由3:「気象庁データとひょう被害の証明が難しい」

申請サポートに相談すべき3番目の理由は、

「ひょうという気象現象の証明が、他の自然災害より難しい」という点です。

なぜひょう被害の証明は難しいのか

台風・豪雨は「気象庁の気象データ(最大瞬間風速・降水量)」で客観的に証明できます。

しかしひょうは「降ったかどうか」という事実自体の証明が難しい気象現象です。

気象庁の観測データには「降ひょう」の記録がありますが、

観測地点での記録であり「自宅の住所でひょうが降った」という

ピンポイントの証明にはなりません。

ひょうの降り方は局所的で「隣の町は降ったが自分の家は降らなかった」という

場合も存在します。

申請サポートが「ひょう被害の証明」に貢献できること

申請サポートを通じた専門家による点検では、

以下の情報が「ひょう被害の証明」として機能します。

まず「衝撃痕のパターンによるひょう被害の特定」です。

スレート屋根のひびは「ひょうの衝撃痕に特有の円形・楕円形のパターン」があり、

専門家が「これはひょうによるものと判断できる」という診断書を作成できます。

この診断書が「ひょうが降った事実の間接的な証明」として機能します。

次に「近隣の被害状況との照合」です。

同じ地域の多数の住宅が同じパターンの被害を受けている場合、

「この地域でひょうが降った」という状況証拠が積み重なります。

申請サポート業者は同地域の複数案件を同時に対応することが多く、

地域的な被害パターンの情報を持っていることがあります。

最後に「気象庁の降ひょう記録・地域住民のSNS・天気記録アプリのデータ」の活用です。

これらを組み合わせて「この日にこの地域でひょうが降っていた」という

複合的な証拠を構築することが申請の成功率を高めます。

複数の証拠を組み合わせて「ひょうが降った事実」を証明する作業は、

経験のある申請サポートがいる場合に完成度が大幅に上がります。

「サポートを使わず自己申請した場合」との差が生まれる仕組み

「ひょう被害を自己申請した方」と「申請サポートを使った方」の結果の差を

具体的な仕組みで説明します。

自己申請での典型的なパターン

ひょうが降った後に自己申請を試みた場合、

多くの方は「カーポートのパネルが割れている」という目に見える1か所だけを申請します。

保険会社の審査では「カーポートのパネル修繕費12万円」が認定され、

免責5万円を引いた7万円が給付されました。

「申請できた」という結果です。

しかしその後、申請サポートを使った近所の方から

「スレート屋根・棟板金・カーポート・給湯器フィンの4か所で

合計68万円の給付金が出た」という話を聞きました。

自己申請での7万円と、サポートを使った68万円——

61万円の差は「見落とした損傷箇所の数」そのものです。

私が複数の事例を調べる中で確認したのは、

「ひょう被害の申請における自己申請とサポート利用の給付金差」は

他の自然災害と比べて特に大きい傾向があるという事実でした。

理由はシンプルで「専門家でないと発見できない損傷が多い」という

ひょう特有の性質から来ています。

申請サポートを選ぶ際に必ず確認すべき1点

申請サポートを利用する際にも必ず確認すべき事項があります。

「申請書類の内容を自分でも確認できるか」という1点です。

「書類はこちらで全て対応します」と言って

申請内容を依頼者に説明しない業者は避けてください。

署名した書類の内容に責任を負うのは依頼者本人です。

「どの損傷をどのように申請しているか」を確認した上で署名できる業者を選ぶことが

唯一の正しい業者選定基準です。

ひょう被害で申請が通った実例——自己申請との差を数字で確認する

「申請サポートを使った場合」と「自己申請の場合」の具体的な差を、

実際の事例から確認してください。

事例A:埼玉県・ひょう後に申請サポートを使って82万円

埼玉県在住のAさんは、自宅周辺でひょうが降った翌日に申請サポートに連絡しました。

「カーポートのパネルが割れているのは気づいていたが、

屋根は見えないからわからなかった」という状況でした。

申請サポートを通じた専門業者の点検で、

スレート屋根の多数のひびと棟板金の変形・カーポート・給湯器フィンの変形が確認されました。

4か所の合算修繕費は90万円となり、免責8万円を引いた82万円が認定されました。

「カーポートだけ申請しようとしていた場合」の給付金は7万円でした。

75万円の差は「屋根の損傷を見逃さなかったかどうか」だけから生まれました。

事例B:群馬県・太陽光パネル損傷を含めて合計127万円

群馬県在住のBさんは太陽光パネルを設置した戸建て住宅に住んでいました。

ひょう後に発電量が通常の60%程度に落ちたことに気づき、

申請サポートに相談しました。

点検の結果、太陽光パネル6枚にひびが確認され、

屋根・雨どい・カーポートと合わせた修繕費合計は135万円になりました。

免責8万円を引いた127万円が給付されました。

「発電量の低下に気づかなければ太陽光パネルの損傷を申請できなかった」という

事例です。

ひょう被害に気づく「きっかけ」の大切さが表れています。

事例C:自己申請で8万円→追加書類で再申請して42万円に

栃木県在住のCさんはひょう後に自分でカーポートのパネル損傷を申請し、

8万円の給付金が認定されました。

その後「スレート屋根にひょうの衝撃痕が見つかった」という情報を得て、

屋根業者の診断書と気象データを追加して再申請した結果、

42万円に増額されました。

「最初の申請で終わり」ではなく「追加証拠で再申請できる」という

権利を活用した事例です。

ひょう後の全体点検を後から依頼しても、

3年以内であれば再申請は可能です。

| 事例 | 都道府県 | 申請箇所 | 給付金 | 特徴 |

|---|---|---|---|---|

| 事例A | 埼玉県 | 屋根・棟板金・カーポート・給湯器4か所 | 82万円 | サポート利用で屋根損傷を発見 |

| 事例B | 群馬県 | 太陽光パネル含む5か所 | 127万円 | 発電量低下がきっかけ。パネル6枚が損傷 |

| 事例C | 栃木県 | 自己申請後に屋根を追加して再申請 | 8万円→42万円 | 再申請で5倍以上に増額 |

この3事例に共通するのは「ひょうが降ったという事実を知ってから行動した」という点です。

「大丈夫そう」という目視判断より「専門家の点検を経た判断」の方が

給付金の機会を確実に取り込んでいます。

ひょう補償が「風災補償」に含まれていることを知らない方へ

「ひょう(雹)補償」という名称の特約は、多くの火災保険には存在しません。

ひょうによる損傷は「風災補償(風・ひょう・雪による損害を補償)」の中に含まれています。

「ひょう補償がない」と思っている方も、

「風災補償が含まれている」ならひょう被害は申請対象になります。

保険証券に「風災補償」「風・ひょう・雪災」という記載があれば

ひょう被害は補償対象です。

「火災のみの保険」または「風災を外したプラン」を選んでいた場合のみ対象外になります。

「ひょう補償という項目がない」という理由で諦めないでください。

まず保険証券の「風災補償」欄を確認することが最初の行動です。

「風災補償が含まれているか」という確認が、

ひょうが降った地域の方が「申請できる立場にあるか」を判断する最初の一歩です。

今日中に保険証券を取り出してこの確認だけ行ってください。

ひょうが降った後に「今すぐやること」——動けるアクションの手順

「ひょうが降った後に何をするか」という行動の優先順位を整理します。

全てコストゼロでできます。

当日〜翌日:証拠の記録と保険証券の確認

まずスマートフォンで「ひょうが降っている様子・降った後の地面・

見える範囲の建物の状態」を撮影してください。

撮影日時が自動記録されるため、「この日にひょうが降った」という証拠になります。

同時に保険証券を取り出して「ひょう(風災・雹)補償の有無と免責金額」を

確認してください。

「風災補償」が含まれている契約であれば、ひょう被害は申請対象になります。

2〜3日以内:屋根業者または申請サポートへの連絡

「ひょうが降った」という事実を持った上で、

屋根業者または申請サポートへの点検依頼の電話を入れてください。

「先日ひょうが降りました。建物の損傷確認をお願いしたいのですが」という一言で始められます。

屋根業者への無料点検依頼でも「ひょう被害の損傷確認・診断書の作成」は

対応してもらえる場合が多いです。

「申請サポートに頼む前に屋根業者の点検を挟む」という選択も有効です。

点検後:損傷箇所の確認と申請計画の立案

点検で発見された損傷箇所の修繕費を合算して、

免責金額と比較してください。

「申請する価値があるか」という判断がここで初めてできます。

保険の正しい活用について情報発信している@hyo_hoken_jp氏も同様のことを述べており、「ひょう被害の申請で一番もったいないのは、見えない損傷を知らないまま終わること。スレート屋根とカーポートと太陽光パネルは必ず専門家に確認してもらってほしい。ひょう直後の点検が全ての始まり」という発信が大きな共感を呼んでいました。まさにその通りです。

まとめ:ひょうが降った地域の方が今すぐ取り組む3か条

1. 当日または翌日中に「ひょうの様子・地面・見える範囲の建物の状態」をスマートフォンで撮影して保存する

2. 保険証券を取り出して「風災・ひょう補償の有無と免責金額」を今日中に確認する

3. 2〜3日以内に屋根業者または申請サポートへ「ひょう被害の点検依頼」の電話を入れる

1. 当日または翌日中に「ひょうの様子・地面・見える範囲の建物の状態」をスマートフォンで撮影して保存する

2. 保険証券を取り出して「風災・ひょう補償の有無と免責金額」を今日中に確認する

3. 2〜3日以内に屋根業者または申請サポートへ「ひょう被害の点検依頼」の電話を入れる

この3つが完了することで「申請できる損傷があるかどうか」という

確かな答えが得られます。

「大丈夫そう」という目視判断より「専門家の点検を経た判断」の方が

確実で・給付金の機会を取りこぼしません。

ひょうが降った日は、その地域全体に損傷が発生した可能性があります。

「自分だけは大丈夫」という直感より

「一度確認してみる」という行動の方が合理的です。

点検の費用はゼロ。申請の権利は今日から3年間あります。

この記事の監修者

損害保険診断士協会コラム一覧