2026年4月30日

「去年の台風で損害があったが、まだ申請していない。今からでも間に合うのか」「3年前の雹の被害を最近になって思い出した。もう申請できないのだろうか」「保険を申請できる期間は何年なのか、具体的に教えてほしい」——こうした「期間の疑問」を持ちながら申請を先延ばしにしている方は多くいます。

火災保険の申請期間について「正確に理解している」という方は実は多くありません。「3年」という数字を聞いたことはあるが、「いつから3年なのか」「例外はあるのか」「3年を過ぎたら絶対に申請できないのか」という具体的な疑問への答えを知らないまま行動できていない方が、正しい知識で今すぐ動けるようになることを今日の目標にします。

火災保険の申請期間は何年か——法律上の根拠を正しく知る

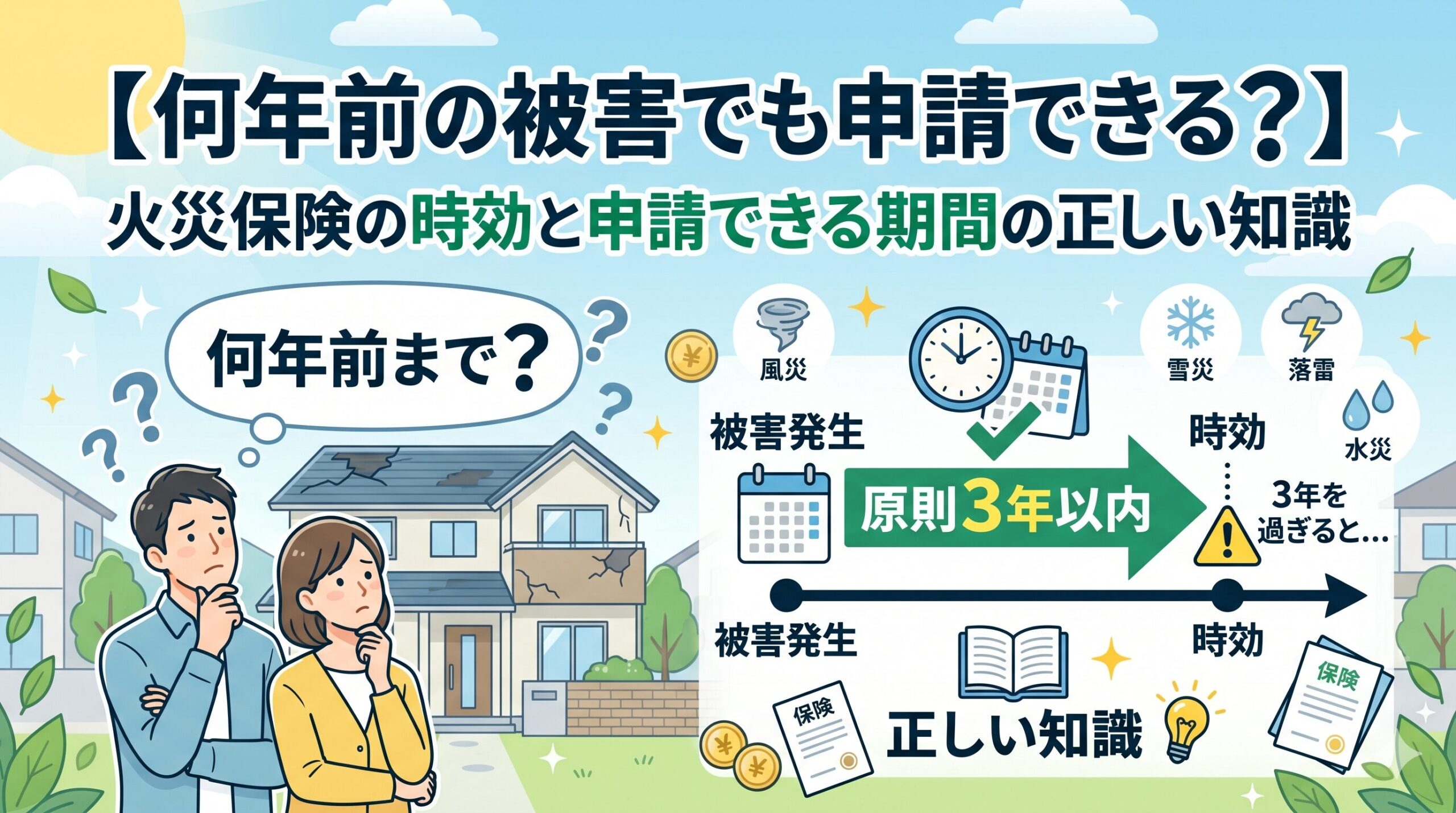

火災保険の保険金請求権は「保険法第95条」によって「権利を行使することができる時から3年間行使しないとき」に時効によって消滅するとされています。つまり原則として「3年以内に申請しないと権利が消える可能性がある」というのが法律上の定めです。

ただしこの「3年」という期間は「いつから計算を始めるか(起算点)」が非常に重要です。「損害が発生した日から3年」なのか、「損害を知った日から3年」なのかという解釈によって、「まだ申請できる可能性があるかどうか」が変わってきます。

「権利を行使できる時」という法律の文言が起算点を複雑にする

保険法が定める「権利を行使することができる時から3年」という文言において、「権利を行使できる時」がいつかという解釈が実務上の重要な論点になります。「損害が発生した日」と「損害を発見した日(知った日)」という二つの解釈が存在しており、どちらを起算点とするかによって3年の計算が変わります。実際の保険請求においては、保険会社・保険契約の内容・損害の状況によって判断が異なることがあります。

「何年前から申請できるか」という答えは「自然災害が発生した日・または損害を知った日から3年以内」が基本的な目安です。ただし状況によって解釈が異なるため、「3年に近づいている」または「3年を過ぎたかもしれない」という場合は諦めずにまず保険会社に相談することが最善の行動です。

「損害発生日」と「損害発見日」どちらが起算点になるか

実務上最もよく問題になるのが「損害が発生した自然災害の日(例:台風が通過した日)」と「実際に損害を発見・認識した日(例:台風の1年後に屋根に穴があいているのを発見した日)」のどちらを起算点とするかという問題です。

原則として「損害が発生した時から権利が発生する」という考え方が基本ですが、「損害が発生したことを知らなかった」という状況では「損害を知った日から権利が行使できる」という解釈が適用されることがあります。この解釈が適用されれば、「台風から2年後に初めて損害に気づいた場合でも、気づいた日から3年以内であれば申請できる可能性がある」ということになります。

「隠れた損傷(目視では確認困難な場所の損傷)」の場合の考え方

屋根裏・床下・壁内部という「専門家による調査なしに発見が難しい場所の損傷」は、「損傷があったことを一般の方が知ることが困難な状況」と判断されやすいです。このような隠れた損傷については「損傷を発見した日(専門家による調査で初めて確認できた日)が起算点」として解釈されることがあります。「ずっと前から損傷があったが、最近ホームインスペクションで初めて発見した」という場合は、発見日を起算点として申請できる可能性があります。

申請可能期間の起算点——状況別の考え方

明確な自然災害後の損傷

・台風通過後に屋根材が飛んだ、大雨後に雨漏りが始まったなど

→ 損傷発生日(自然災害の日)から3年以内が目安

自然災害後しばらくして気づいた損傷

・台風から1年後に外壁のひびを発見した

→ 損傷を知った日(発見日)が起算点になる可能性がある

隠れた場所の損傷(屋根裏・床下など)

・専門家の調査で初めて発見された損傷

→ 発見・確認できた日を起算点として解釈される可能性がある

継続的に悪化している損傷

・最初は小さかったひびが台風のたびに拡大してきた

→ 損傷が拡大した各タイミングを含めて解釈が複雑になる

→ 保険会社への早めの相談が最善

「3年を過ぎてしまった」と思い込んでいる方へ

「あの損傷はもう3年を過ぎてしまったから今さら申請できない」と諦めている方に、まず確認してほしいことがあります。

損害が発生した日(自然災害が起きた日)と損害を実際に発見・確認した日は違う場合があります。「3年前の台風で損害が発生した」としても「その損害を最近になって初めて確認した」という場合は、「確認した日から3年以内」という解釈が適用される可能性があります。「3年が経った」と計算するとき、「何の日から3年か」を正確に確認することが重要です。

「諦める前に保険会社に相談する」が最善の行動

「3年を過ぎているかもしれない・もう申請できないかもしれない」という状況でも、「保険会社への相談」という行動が最初のステップです。「損傷を知ったのはいつか」「損傷が自然災害後に初めて確認できたことを示す証拠があるか」という点を整理した上で保険会社に問い合わせることで、「まだ申請できる可能性があるかどうか」の判断を得られます。

諦めて全額自己負担するという選択は「相談した結果として申請できなかった場合に取れる行動」です。相談さえしていない段階で諦めることは、「申請できたかもしれない機会」を自ら閉じることになります。

「複数の損害がある場合」の時効管理

同じ住宅でも「2年前の台風で屋根が損傷・1年前の雹で外壁が損傷・半年前の大雪でフェンスが損傷」という複数の損害が異なるタイミングで発生している場合、それぞれの損害ごとに時効の起算点が異なります。

「2年前の屋根損傷の申請期限は残り1年・1年前の外壁損傷の申請期限は残り2年・半年前のフェンス損傷の申請期限は残り2年半」というように、損害ごとに残り期間が異なります。複数の損害を一覧にして、それぞれの申請期限を把握することが、申請漏れ・期限切れを防ぐ重要な管理です。

「まとめて申請」と「個別申請」のタイミング戦略

複数の損害がある場合、「全ての損害がまとまった段階で一括申請する」という戦略と「期限が近い損害から順に申請する」という戦略があります。「一番古い損傷の期限が近い場合は急いで申請を始める必要がある」という判断が、時効切れによる損失を防ぎます。複数の損害を確認したら「最も古い損傷の発生日・発見日」を優先的に確認することが、時効対策の起点になります。

「時効を管理する習慣」が将来の申請漏れを防ぐ

自然災害が発生するたびに「この損傷の発見日」を記録しておく習慣が、将来の時効管理を確実にします。スマートフォンのカレンダーに「○月○日台風通過・外壁に損傷発見→保険申請期限○年○月○日」というメモを残すことが、「いつ申請しなければならないか」という意識を維持します。

時効管理のための記録習慣

自然災害が発生した直後に記録すること

・自然災害の種類と日付(台風番号・大雪の日など)

・損害を確認した日付(自然災害発生日と異なる場合は別途記録)

・損害の場所・内容の写真と文字による記録

・申請期限の目安(確認日から3年後の日付をカレンダーに記録)

定期的に確認すること(年1回の台風シーズン前)

・過去3年以内の損害の一覧と各申請期限

・未申請の損害がないかの確認

・期限が1年以内に迫っている損害の優先申請

「何年前の被害まで申請できるのか」という疑問への答えは「原則3年以内だが、損害を知った日を起算点とする解釈があり、状況によっては3年を超えても申請できる可能性がある」というのが正確な理解です。「もう3年を過ぎたから無理だ」と思い込む前に、「損害を知った日はいつか」「そこから3年は経過しているか」という確認を今日行ってください。そして疑問があれば保険会社に直接問い合わせてください。諦める前の一本の電話が、補償を受け取れる最後のチャンスになることがあります。あなたの住まいへの正当な補償を、今日から正しく守ってください。

「保険契約書の時効条項」を自分で確認する方法

保険法の原則は3年ですが、実際の保険契約によっては「保険会社が独自に定めた時効期間」が設けられている場合があります。「5年以内」「2年以内」という契約独自の期間が定められていることもあります。手元にある保険証書または約款(保険契約の詳細条件を記載した書類)に「保険金請求権の時効」「保険金請求権の消滅」という記載を探してください。

約款の確認が難しい場合は、保険会社のコールセンターに「私の契約では保険金請求権の時効は何年ですか?」と直接確認することが最も確実です。一本の電話で自分の契約の正確な時効期間が分かります。この確認を今日行うことが、時効に関する不安を解消する最短の方法です。

「改正保険法(2010年施行)」と旧法の違いを知る

現行の保険法は2010年4月に施行されており、それ以前に契約した保険には旧商法が適用されていた時期がありました。ただし現在多くの保険契約は更新・乗り換えが行われているため、現行保険法の3年という時効が適用されているケースが大多数です。非常に古い契約で長期間更新をしていない場合は、旧法の適用について保険会社への確認が必要なことがあります。

「時効が完成した後」に残る可能性

原則として時効が完成(3年が経過)した後は、法律上は補償を請求する権利が消滅します。ただしいくつかの例外的な状況では、時効完成後でも何らかの対応が取れる可能性が残ることがあります。

まず「時効の中断(更新)」という仕組みがあり、保険会社が時効完成前に「損害の調査を行う」という承認を行った場合、時効の進行がリセットされることがあります。次に「時効利益の放棄」として、保険会社が時効を主張せずに補償に応じてくれる場合があります。これらは保険会社の裁量による対応であり、権利として要求できるものではありませんが、「状況を正直に説明した上で相談してみる」という行動が、可能性をゼロにしない選択です。

「そんぽADRセンター」への相談が選択肢になる場合

保険会社の対応に疑問がある場合、日本損害保険協会が設置する「そんぽADRセンター」への相談という選択肢があります。時効を巡る解釈の問題や「損害を知った日の起算点についての見解の相違」という場合に、中立的な第三者機関への相談が新たな解決の糸口になることがあります。「保険会社から断られたが、本当に時効が成立しているのか」という疑問を持つ方は、このような外部相談窓口の活用を検討してください。

「3年前後の損害」を今すぐ確認するための行動

今日この記事を読んでいる方に、今すぐできる確認を提案します。

まず「直近3〜4年に自然災害(台風・大雪・雹)があったか」を思い出してください。「あった」という場合は「その後に住宅の損害を確認したか」という記憶を辿ってください。「損害の記憶はあるが申請していない」という場合は「発見・確認した日はいつか」という起算点の確認が重要です。その日から3年が経過していない場合は、今すぐ保険会社に連絡することが最善の行動です。

「損害を発見したのが最近だが、実際の自然災害は3年以上前」という場合も、「発見日を起算点として申請できる可能性がある」という知識を持った上で、保険会社に相談してください。諦めずに相談するという行動が、時効という問題に対する最も正しい対応です。

火災保険の申請可能期間について「原則3年・しかし起算点は損害発生日か損害を知った日かという解釈によって変わる」という正確な知識を今日持った方は、「自分の損害はまだ申請できる可能性があるか」という確認を今日から始めてください。「3年を過ぎた」という思い込みで諦める前に、保険会社への一本の電話が全ての答えを教えてくれます。今日から行動してください。あなたの住まいへの正当な補償が、正しい知識と行動によって守られることを願っています。

「何年前の被害まで申請できるのか」という疑問に対する答えは、一つの数字で言い切れるほど単純ではありません。「損害を発生した日から3年」という原則はあっても、「損害を知った日が起算点になる可能性」「隠れた損傷の特殊な取り扱い」「保険契約独自の条項」という複数の要素が絡みます。だからこそ「3年を超えたかもしれない」と感じる状況でも、まず保険会社に相談するという行動が正しいのです。

今日この記事で「時効の起算点には解釈の余地がある」という知識を得た方は、諦めていた損害の申請可能性を今日もう一度確認してください。その確認が、受け取れるはずの補償を取り戻す最後のチャンスになることがあります。今日から行動を始めましょう。住まいを守り続けるために、正しい知識が力になります。

「3年」という数字を聞いたとき、「いつから3年か」という起算点を必ず確認してください。その確認が、あなたの申請可能な期間を正確に把握させてくれます。今日から時効管理の習慣を始めて、正当な補償を確実に受け取ってください。今日という日が、住まいを守る知識を得た日として記録されることを願っています。今日から動き始めましょう。

時効という「見えない壁」の正体を正しく知ることで、「まだ間に合うかもしれない」という希望が生まれることがあります。その希望を今日の電話という行動に変えてください。保険会社への問い合わせは無料で、申請できるかどうかの答えを直接教えてもらえます。今日が、あなたの住まいへの補償が始まる日になることを願っています。

「何年前の損害まで申請できるか」という疑問は、今日の知識で「起算点次第で3年を超えても可能性がある」という答えに変わります。この知識が行動の力になります。「もしかしたらまだ申請できるかも」という気持ちを持ったら、今すぐ保険証書を確認して保険会社に電話してください。その行動が住まいを守ります。あなたの補償が正しく実現することを心から願っています。

時効という制度の正しい知識が、「諦めていた申請可能性」を再び開くことがあります。今日この知識を持ったことを行動の出発点にしてください。保険証書を確認して、「何の日から3年か」を計算して、疑問があれば保険会社に電話する——今日できるこの三つが住まいを守ります。今日から行動しましょう。

火災保険の時効という問題に、正確な知識と行動で向き合うことが、住まいへの正当な補償を守る力になります。今日から始めましょう。あなたの住まいが正しく守られることを応援しています。

今日の知識が住まいを守る一手になります。

この記事の監修者

損害保険診断士協会コラム一覧