2026年4月20日

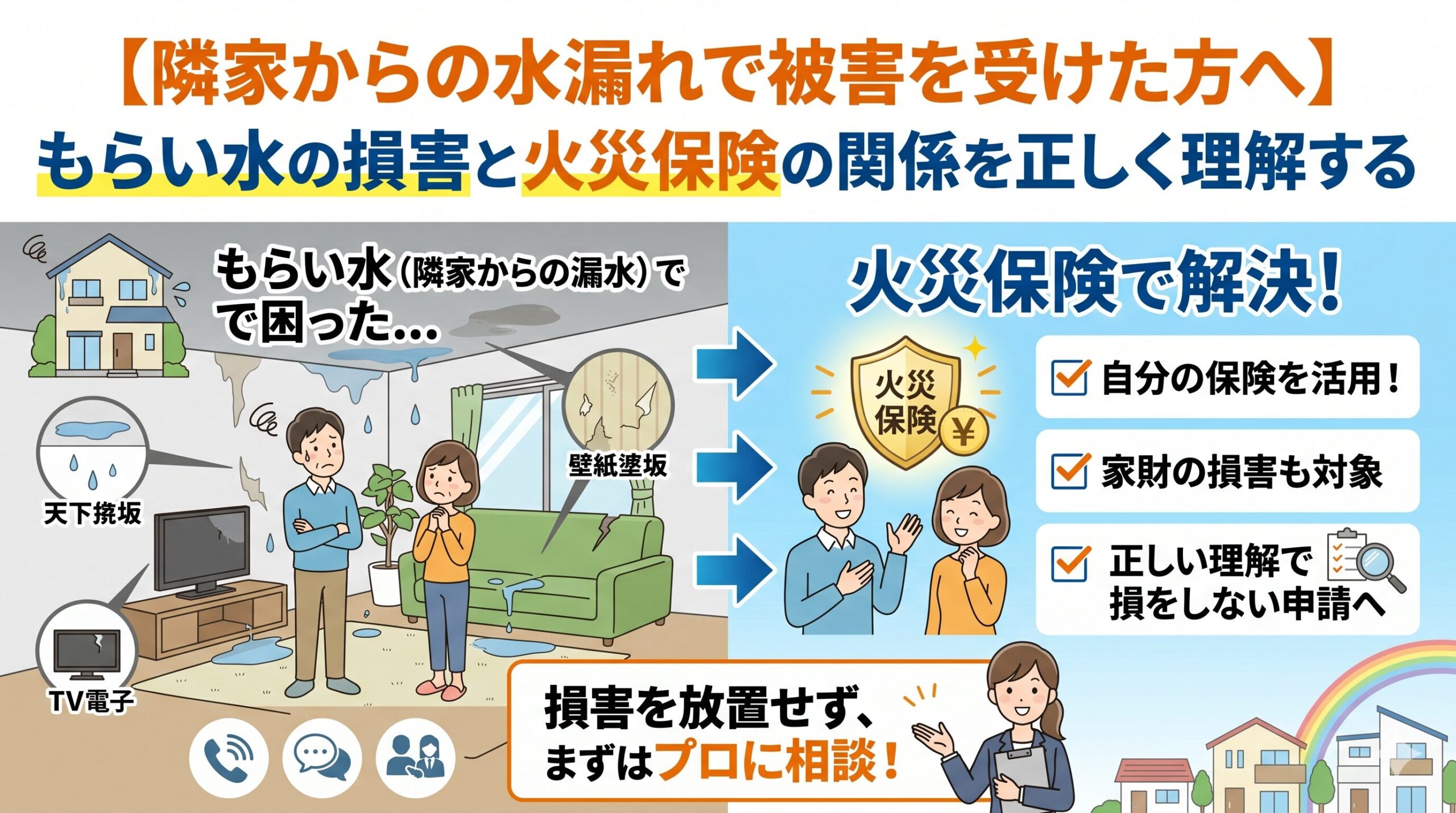

「上の階の住人がお風呂を溢れさせて、自分の部屋の天井から水が染みてきた」「隣の家の給水管が破裂して、自分の敷地に水が流れ込んだ」——隣人・上の階からの「もらい水」による損害は、自分は何も悪いことをしていないのに突然発生するという点で、特に理不尽さを感じる出来事です。

こうした「隣家・上の階からの水漏れ被害」を受けた場合、補償をどこに・どのように求めればいいかについて、正確に知らないために動けていない方が多くいます。今日は「もらい水の損害」と火災保険の関係を整理して、正しい対処の方向性を示します。

目次

「もらい水の損害」はどちらの保険が対応するのか

隣家・上の階からの水漏れで自分の財産(建物・家財)に損害を受けた場合、基本的には「加害者側(水漏れの原因を作った側)の保険」が対応する場合と、「被害者側(自分)の保険」が対応する場合があります。

加害者側に過失があった場合(お風呂を溢れさせた・洗濯機のホースを接続し忘れた)は、加害者側の「個人賠償責任保険」が被害者への補償に充てられます。一方、加害者側に過失がない場合(給水管の老朽化による突発的な破裂)や、加害者側が保険に加入していない場合などは、被害者側が自分の「火災保険の水濡れ補償」で損害をカバーする選択肢があります。

「加害者側に過失があるかどうか」が対応の方向性を決める

「過失があるかどうか」の判断は実際には難しく、双方で話し合いや交渉が必要になることがあります。まず重要なのは「水漏れが発生したとき、自分の損害の状態を写真で記録すること」です。損害の証拠があってこそ、補償の請求が可能になります。

「もらい水の損害」を受けた場合、最初にすべきことは「損害状態の写真撮影」と「自分の保険会社への状況連絡」の二つです。加害者側への交渉と並行して、自分の保険での対応可能性を先に確認することが、解決を早める実践的な選択です。

自分の「火災保険の水濡れ補償」が使えるケースとは

火災保険の「水濡れ補償」は、「給排水設備の事故や漏水・水濡れ」による建物・家財への損害を補償する仕組みです。この補償は「自分の建物の給排水設備が原因のもの」だけでなく、「他の住居の給排水設備からの漏水が原因のもの」も含まれることがあります。

つまり「上の階の水漏れで自分の部屋の天井・壁・床・家財が損傷した」というケースが、自分の火災保険の水濡れ補償の対象になることがあります。加害者側への交渉がうまくいかない・時間がかかっている間にも、自分の保険で先に補償を受けて修繕を進めるという選択肢があります。

「建物への損害」と「家財への損害」は別の補償区分になる

水漏れで天井・壁・床(建物への損害)と、家具・家電・衣類(家財への損害)の両方が損傷した場合、「建物保険」と「家財保険」という別々の補償が関係することがあります。「建物だけ補償されて家財は対象外」または「両方対象」という場合があるため、加入している保険の内容を確認することが必要です。

「マンション・集合住宅での水漏れ」特有の複雑な問題

マンションや集合住宅での上下階・隣室からの水漏れは、「誰の保険で・どの範囲が補償されるか」という判断が特に複雑になります。

「共用部分の給排水管」が原因の場合はマンション管理組合の保険が関係する

マンションの共用廊下の配管・共用の縦管が原因で水漏れが発生した場合、個人の保険ではなくマンション管理組合が加入している「マンション総合保険」での対応が基本になります。「自室への水漏れが共用部分の配管が原因かどうか」は管理会社・修繕業者による調査が必要です。

水漏れが発生したとき、「どこの配管から・なぜ水が漏れたのか」という原因の特定が、補償の区分(個人の保険 vs 管理組合の保険)を決める重要な最初の確認事項です。

「専有部分の設備」が原因の場合は区分所有者(居住者)の保険が関係する

上の階の住人が自室内の蛇口を閉め忘れた、洗濯機のホースが外れて水が溢れた、浴槽を溢れさせた——これらは上の階の区分所有者(居住者)の専有部分での出来事です。こうした場合は上の階の住人の「個人賠償責任保険」が被害者への補償の対象になります。

マンション水漏れ被害の補償区分の整理

・共用部分の配管・設備が原因:管理組合のマンション総合保険が対応

・上の階の住人の専有部分での過失が原因:上の階の住人の個人賠償責任保険が対応

・上の階の住人が保険未加入・過失なし:被害者側の火災保険水濡れ補償が対応の選択肢

・戸建て住宅の隣家からの水漏れ:隣家の個人賠償責任保険または被害者側の保険

「被害を受けたときにすべきこと」の具体的な手順

水漏れ被害を受けたとき、「早く乾かさなければ」「荷物を移動しなければ」という焦りが先に来て、証拠の記録が後回しになることがあります。でも補償を受けるためには、損害の証拠を確保することが最優先です。

「損害発生直後の写真記録」が補償請求の根拠になる

天井・壁・床・家財の損傷状態の写真を、できるだけ損害が発生した直後に撮影してください。「水が染み出している天井の写真」「濡れた壁紙の写真」「浸水した床の写真」「損傷した家電・家具の写真」という証拠が、補償請求における「損害の実態の証明」として機能します。荷物の片付けや乾燥作業の前に、必ず写真を撮ってください。

「もらい水」被害発生後の行動手順

発生直後(安全を確認してから)

・天井・壁・床・損傷した家財の写真撮影

・被害拡大を防ぐための応急処置(バケツを置く・ブルーシートで覆う)

当日〜翌日以内

・自分の保険会社に「水漏れ被害を受けたのですが、補償対象になりますか?」と問い合わせる

・マンションの場合は管理会社・管理組合にも報告する

・加害者側(上の階・隣家)に状況を伝えて、相手の保険加入状況を確認する

書類準備

・修繕業者に「損傷箇所別詳細見積書」を依頼する

・保険申請書類を取り寄せて、写真・見積書とともに提出する

「もらい水の損害」という理不尽な被害に直面したとき、「隣の人・上の階の人が対処してくれるはず」という受け身の姿勢だけでは、修繕が長引いて生活への影響が大きくなることがあります。自分の保険での対応可能性を確認しながら、加害者側への交渉も並行して進めることが、解決を早める実践的な姿勢です。今日学んだことを行動に変えて、水漏れ被害の状態写真を撮ることと保険会社への問い合わせを最初の行動にしてください。あなたの住まいと財産が早期に回復することを願っています。

「加害者側が保険未加入だった場合」の対処法

上の階の住人・隣家が個人賠償責任保険に加入していない場合、被害者が直接相手に損害賠償を求める必要があります。ただし相手が保険未加入の場合、支払い能力の問題から現実的な解決が難しいケースもあります。

このようなケースで最も現実的な選択肢が「自分の火災保険の水濡れ補償」を活用することです。相手への法的手続きは時間と労力がかかるため、「まず自分の保険で先に補償を受けて修繕を進め、その後に相手への請求を検討する」という順番が生活への影響を最小化します。

「弁護士費用特約」が相手への請求交渉をサポートする場合がある

自分の保険に「弁護士費用特約」が付帯している場合、相手への損害賠償請求の交渉・法的手続きにかかる弁護士費用がカバーされることがあります。「保険未加入の相手への請求で弁護士を使う必要がある」という状況で、この特約が機能することがあります。加入している保険に弁護士費用特約が含まれているかどうかを、今日確認しておくことをおすすめします。

「損傷した家財への補償」は家財保険で別途申請が必要

水漏れで天井・壁・床(建物の一部)が損傷した場合は建物保険で対応しますが、「濡れた家電・家具・衣類・書籍」という家財への損傷は家財保険での対応になります。建物への補償と家財への補償は別々の申請が必要な場合があります。

「洗濯機・テレビ・冷蔵庫が水に濡れた」という家財への損害は、家財保険に加入していれば補償対象になることがあります。「家財保険に加入しているかどうか」を保険証書で確認することが、補償の取りこぼしを防ぎます。

「損傷した家財のリスト」が家財保険の申請に必要になる

家財への損傷を家財保険で申請するためには、「損傷した家財の品名・購入時期・損傷の状態」をリスト化することが申請書類として役立ちます。片付け・乾燥作業の前に、損傷した家財の写真と簡単なリストを作成しておくことが、後の申請をスムーズにします。

「修繕の範囲と費用」を整理した見積書が補償額を決める

水漏れ被害の修繕を業者に依頼する際に、「保険申請用として損傷箇所別に費用を分けた詳細見積書をお願いします」と最初に伝えることが重要です。「水漏れ修繕一式○○万円」という内訳のない見積書では、保険会社の査定担当者が「どの損傷にどのくらいの費用がかかるか」を評価できません。

「天井クロス張り替え費用」「壁材補修費用」「床材の交換費用」「家電の修理・交換費用」という損傷箇所別・作業別の内訳が記載された見積書が、査定の精度を高めます。この一言が、受け取れる補償額に直接影響することがあります。

「水漏れ被害を繰り返さないための備え」として知っておくこと

「上の階からの水漏れに何度か悩まされている」という方は、「個人賠償責任保険の相互加入の義務化を管理組合に提案する」「マンション総合保険の水濡れ補償を確認・見直す」という長期的な対策が、同じ問題の再発リスクを下げます。管理組合の総会でこうした議題を提案することが、マンション全体の安全管理の向上につながります。

また自分自身も「個人賠償責任保険に加入していること」を確認してください。もし自分が加害者側になった場合(自分のうっかりが原因で下の階を水浸しにしてしまった場合)に、この保険が相手への補償に機能します。「もらい水の被害者になること」と「加害者になること」の両方を想定した保険の確認が、賢いリスク管理です。

「もらい水」被害の補償を最大化するための保険証書確認ポイント

・建物保険に「水濡れ補償・漏水補償」が含まれているか

・家財保険に加入しているか(水濡れ損傷した家電・家具への補償)

・個人賠償責任保険(特約)に加入しているか(自分が加害者になったときの備え)

・弁護士費用特約に加入しているか(相手への請求交渉サポート)

「もらい水の損害」という理不尽な状況に直面したとき、正しい知識と行動が解決を早めます。写真を撮って、自分の保険会社に連絡して、加害者側との交渉と並行して進める——この三つが今日できれば、住まいの修復への道が開きます。今日この記事で学んだことを、今週の行動に変えてください。あなたの住まいと生活が、早期に回復することを心から願っています。

「感情的なトラブルになりやすい」もらい水問題の冷静な対処法

水漏れ被害を受けたとき、「上の階の人が不注意だから」という怒りや「隣の人なのに謝りにも来ない」という不満から、人間関係のトラブルに発展することがあります。同じ建物・同じ地域に住む人との関係は長期的に続くため、感情的な対立は避けた方が双方にとって利益になることが多いです。

「相手への感情的な主張」より「客観的な損害の記録と保険・法的手続きによる解決」という冷静なアプローチが、より確実な補償と良好な近隣関係の両立につながります。感情的になりやすい状況だからこそ、「保険という制度を通じて解決する」という方向性が、当事者同士のトラブルを減らすことにもなります。

「保険会社・管理会社を介した解決」が当事者間のトラブルを防ぐ

保険会社・管理会社・マンション管理組合を通じた解決が、当事者同士の感情的な衝突を防ぐ有効な方法です。「保険会社を通じて処理してください」という対応が、当事者間の直接交渉によるトラブルを回避しながら、適切な補償を受ける経路を確保します。

被害者側・加害者側ともに「保険会社に任せる」という姿勢が、双方にとって最も合理的な解決への近道です。保険という制度が存在するのは、こうしたトラブルを「お金の問題として解決する」ためでもあります。

「過去の水漏れ被害」で申請できた可能性を確認する

「数ヶ月前に上の階から水漏れがあって修繕した。そのとき保険申請を考えなかった」という方は、修繕から3年以内かどうかを確認してください。火災保険の保険金請求権には3年の時効があります。3年以内の被害であれば、今から申請できる可能性が残っています。

「修繕業者の見積書・領収書」「当時の損傷写真(スマートフォンに残っていれば)」「水漏れが発生したことを示す管理会社・管理組合への連絡記録」——こうした資料が揃えば、遡っての申請が検討できます。今週中に確認して、3年以内の被害があれば保険会社に相談してみてください。

「もらい水の損害」という予期せぬ被害から住まいと財産を守るために、今日この記事で学んだことを行動に変えてください。「損害の写真を撮る」「自分の保険会社に相談する」「建物・家財両方の補償を確認する」——この三つが今週中にできれば、補償への道が開きます。理不尽な被害からできる限り早く立ち直るために、保険という制度を正しく活用してください。あなたの住まいと暮らしが、早期に元の状態に戻ることを心から願っています。

「もらい水」という出来事は、被害者にとって心理的にも経済的にも大きな負担です。でも「自分の保険でカバーできる部分がある」という知識が、この重さを少し軽くしてくれることがあります。今日学んだことは「保険証書の確認」という一つの行動から始められます。「水濡れ補償・家財保険・個人賠償責任保険・弁護士費用特約」——これらが自分の保険に含まれているかどうかを今日確認してください。

同じ建物・地域に住む人たちとの関係を大切にしながら、保険という制度を活用することで理不尽な被害を最小限にカバーする——それが今日の記事を通じて届けたかったことです。あなたの住まいが守られることを願っています。

「もらい水の被害」という理不尽な状況の中でも、正しい知識と行動が住まいを守ります。保険証書を確認して、損傷の写真を撮って、保険会社に連絡する——今日からその行動を始めてください。あなたの住まいと暮らしが早期に回復することを、心から願っています。

保険という制度を正しく活用することが、理不尽な被害からあなたの生活を守ります。今日得た知識を今日の行動に変えてください。住まいの修復と近隣との良好な関係の両立を、保険という仕組みが支えてくれることがあります。今日から動き始めましょう。

理不尽な被害の中でも冷静に行動することが、あなたの住まいと近隣関係を守る最善の選択です。今日の一歩が、早期回復への確かな道になります。

この記事の監修者

損害保険診断士協会コラム一覧