2026年4月6日

「隣の家が火事になって、自分の家にも燃え広がってしまった」——こんな状況に直面したとき、「隣家に賠償してもらえるのか」という疑問が最初に浮かぶことが多いです。

でも実は、日本の法律では「もらい火による損害」については、隣家の住人に重大な過失がない限り、損害賠償を請求できないことが一般的です。では、損害は自分で全額負担しなければならないのでしょうか?——答えはノーです。自分が加入している火災保険を使って申請できます。

目次

火災保険で「もらい火による損害」を申請できる仕組みを知っておく

日本には「失火責任法(失火ノ責任ニ関スル法律)」という法律があります。この法律では、火事を起こした人に「重大な過失」がない限り、火元の住人は延焼による損害の賠償責任を負わないと定められています。

「タバコの火の不始末」「天ぷら鍋の消し忘れ」などの一般的な不注意は、法律上の「重大な過失」とは見なされないことが多いです。この失火責任法の存在が、「もらい火で被害を受けても、隣家に賠償を求めにくい」という現実を作っています。

「重大な過失」と判断されるケースはごく限られる

法律上の「重大な過失」と認定されるケースは非常に限られています。「寝たばこをして放置した」「火の回りで意識を失っていた」「危険物を不適切に取り扱った」といった、通常では考えにくいほど著しい不注意のみが「重大な過失」として認定されることがあります。

つまり、ほとんどの「もらい火」の場合は、「自分の火災保険で申請する」ことが損害への対処の正しい手順になります。

自分の保険でもらい火の損害を補償してもらえる仕組み

自分が加入している火災保険には、「火災による損害」として「もらい火(延焼)による損害」も補償対象に含まれています。火元が自分の家かどうかに関わらず、自分の家・家財が火災によって損傷した場合は申請できます。

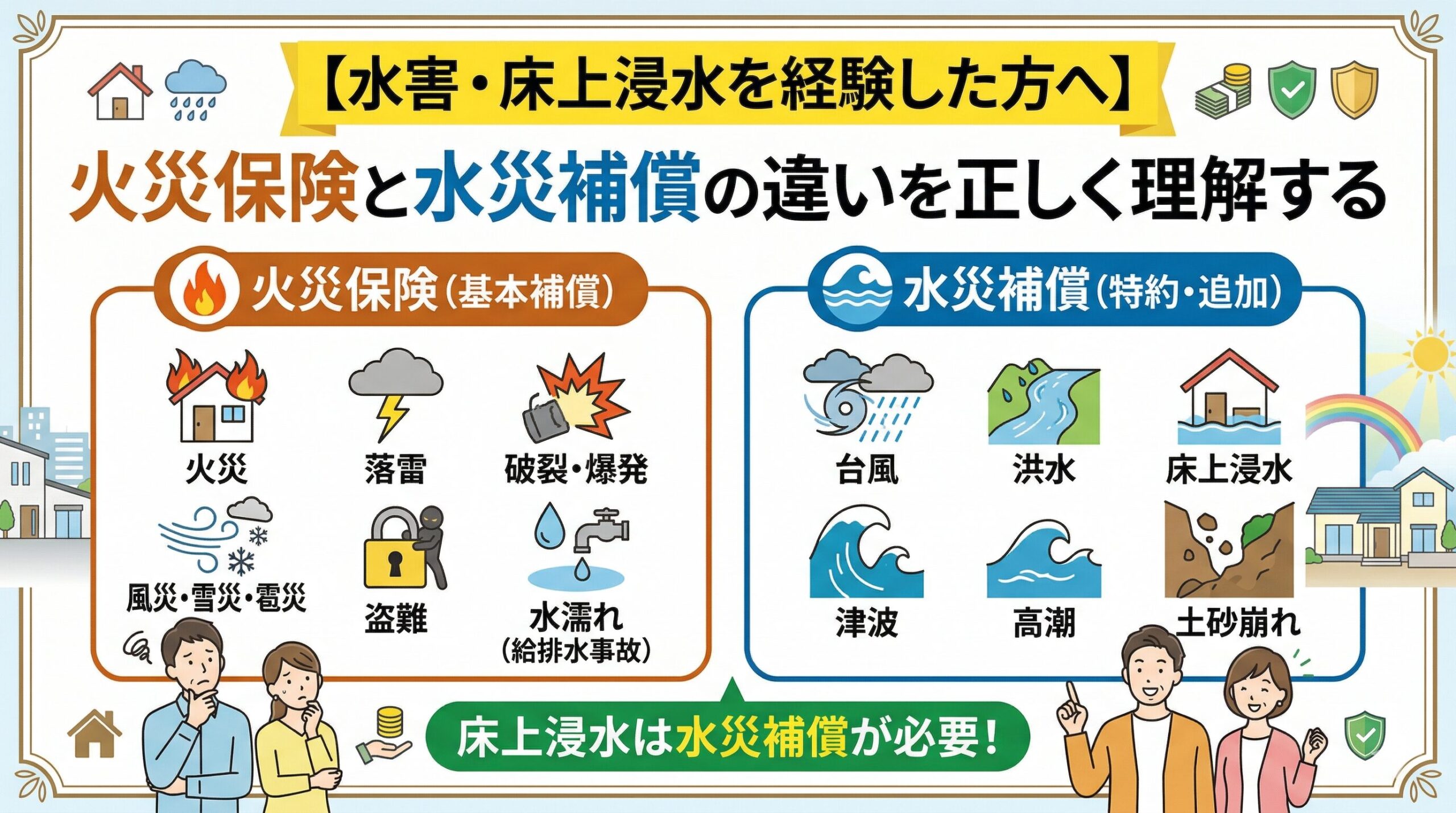

「もらい火による損害」は、自分の火災保険の「火災補償」で申請できます。この補償は失火・もらい火を問わず、火災による損傷に広く適用されます。

「建物への損害」と「家財への損害」は別々に確認が必要

もらい火による損害申請では「建物(家屋)への損害」と「家財(家具・家電・衣類など)への損害」を別々に把握することが重要です。建物の保険と家財の保険は、加入状況によって補償内容が異なります。

「建物の保険は加入しているが、家財保険は加入していなかった」という方は、家電・家具・衣類などの損害が補償されないことがあります。今の保険内容を確認する機会として、保険証書を開いてみてください。

もらい火で被害を受けた後「すぐにすべきこと」の順番

もらい火の被害を受けた直後は、「まず安全を確認して、次に被害状況を記録する」という順番が重要です。この記録が後の保険申請の根拠になります。

消火後・安全確認後にやること

消火が完了して安全が確認できたら、損傷箇所の写真を撮ることが最初の行動です。外壁の焦げ・損傷・屋根の状態・室内への延焼の様子を、全体と詳細の両方で記録します。損傷した家財も「片付ける前に写真を撮る」ことが必須です。

この記録が「どのくらいの損害を受けたか」という申請の根拠になります。修繕や片付けを先に進めてしまうと、損害の状態を証明する証拠が失われることがあります。

消防や自治体からの「罹災証明書」を取得する

もらい火の場合でも、被害を受けた家として自治体(市区町村)に「罹災証明書」の申請ができます。この証明書は、保険申請の際に「被害が公的に確認されている」という客観的な証拠として機能します。自治体の窓口または電話で申請できます。

もらい火被害後の行動チェックリスト

安全確認直後(被害当日)

・建物外部・内部の損傷状況を写真・動画で記録する

・損傷した家財は片付ける前に記録する

・自分が加入している保険会社のコールセンターに被害を報告する

被害発生後(数日以内)

・市区町村に罹災証明書の申請をする

・保険会社から申請書類を取り寄せる

・修繕業者に建物損傷の見積もりを依頼する(箇所別の詳細内訳)

書類準備後(1〜2週間以内)

・申請書類・写真・見積書・罹災証明書を揃えて提出する

・保険会社からの連絡を待ちながら進捗を確認する

「隣家の保険」から補償を受けられる可能性があるケース

先に述べた通り、「失火責任法」によって一般的なもらい火では隣家への賠償請求は難しいです。ただし、状況によっては隣家の保険から補償を受けられる可能性があります。

隣家が「個人賠償責任保険(特約)」に加入していた場合、「重大な過失」と認定される状況であれば、その保険から補償を受けられることがあります。また、集合住宅(マンション・アパート)では「賠償責任保険」が付帯している場合があり、火災原因の調査次第で補償が受けられることもあります。

「隣家との話し合い」は感情的にならず事実確認を優先する

もらい火の被害を受けた後、隣家との関係性が難しくなることがあります。「なぜうちが損害を負わなければならないのか」という感情は当然ですが、法的な整理を知った上で冷静に対処することが、後のトラブルを防ぎます。

「自分の保険で申請できる」という事実を確認した上で、隣家とは「今後のこと」を話し合う余裕が生まれます。感情的な対立よりも、「自分の保険と隣家の保険のそれぞれの対応を確認する」という建設的な方向が、双方にとって最善の結果につながります。

「全焼・半焼・一部損失」によって補償の計算が変わる

火災による損害の補償額は、「損害の程度(全焼・半焼・一部損失)」によって計算方法が変わることがあります。保険商品によって細かい条件が異なりますが、一般的な考え方を知っておくことが申請の前提になります。

「全焼(建物の損害が保険価額の80%以上)」の場合は保険金額の全額が支払われることが多いです。「半焼(全焼に満たないが30%以上の損害)」「一部損失(30%未満の損害)」では、損害割合に応じた計算になることがあります。

「時価」と「再調達価額」の違いが補償額を変える

火災保険の補償額の計算方式には「時価(現在の価値)」と「再調達価額(同じものを新たに購入・修繕するための費用)」という二つがあります。「時価」方式では建物の経年劣化を考慮した価値で計算されるため、古い建物ほど補償額が少なくなります。「再調達価額」方式では実際の修繕・再建に必要な費用に近い補償が受けられます。

自分の保険がどちらの方式で計算されるかを保険証書で確認してください。「補償額が少ないな」と感じた場合は、計算方式の確認から始めることが有効です。

もらい火による損害は、「自分に過失がないのになぜ自分が対処しなければならないのか」という理不尽な感情を生みます。でも法的な仕組みを理解した上で「自分の保険を正しく使って損害を補う」という行動が、その状況から前に進む最も確実な方法です。今日まず保険証書を確認して、保険会社のコールセンターに「もらい火の被害を受けたのですが、どう申請すればいいですか」と一本電話してください。その一歩が、損害への対処の始まりになります。

「再建・修繕」の費用を保険金で賄うための注意点

保険金が支払われた後、「再建・修繕を誰に依頼するか」という選択が、最終的な復旧の質を決めます。もらい火という緊急事態の後は、判断力が落ちている状態で業者選びをしてしまうことがあります。こうしたタイミングを狙った「悪質な修繕業者」への注意が必要です。

「保険金が出るから」という言葉で不必要な工事を勧める業者・実際の損害より高額な見積書を保険申請に使わせようとする業者——こうした業者への依頼は、保険詐欺に加担するリスクを生みます。複数の業者から見積もりを取って比較することが、適正な修繕費用の確認になります。

「仮住まいの費用」が補償される場合がある

建物が全焼・半焼で居住できない状態になった場合、修繕・再建が完了するまでの「仮住まい費用」が保険から補償されるケースがあります。「臨時費用補償」「仮住まい費用」「残存物取片付け費用」——これらは火災保険の特約として含まれていることがあります。

保険証書の「特約・オプション」のページを確認して、こうした追加補償が含まれているかどうかを確認してください。「知らなかったから申請しなかった」という取りこぼしを防ぐために、全ての補償内容を一度確認することが重要です。

「地震が原因の火災」では補償が変わる可能性がある

もらい火による損害の申請を検討する上で、「火災が発生した原因」も重要な確認ポイントです。もし隣家の火災が「地震による損傷・配線の損傷」を原因としていた場合、「地震が原因の火災」として扱われることがあります。

地震を原因とする火災の損害は、通常の火災保険では補償対象外になることがあります。「地震保険」を別途加入していれば補償されることがありますが、地震保険に加入していない場合は補償を受けられないケースがあります。

「なぜ火災が発生したのか」という出火原因の確認が、適用される補償を特定する上で必要です。消防からの「火災証明書」に出火原因の情報が含まれていることがあるため、この書類も早めに取得しておくことをおすすめします。

もらい火申請で揃える主な書類一覧

・保険金請求書(保険会社から取り寄せる)

・事故状況説明書(被害の状況・日時・原因を記入)

・損傷箇所の写真(建物外部・内部・損傷家財)

・罹災証明書(市区町村から取得)

・火災証明書(消防署から取得)

・修繕見積書(損傷箇所別の詳細内訳)

・損傷家財のリスト(品名・購入時期・損傷状況)

もらい火という理不尽な状況で生じた損害を、自分の保険を使って補うことは、「正しい保険の使い方」です。隣家が悪いのに自分が申請しなければならないという複雑な気持ちはあるかもしれません。でも保険はこうしたときのために毎月保険料を払い続けてきたものです。その保険を正しく使うことが、あなたの権利であり、家族の生活を守るための合理的な選択です。今日、保険会社に一本電話することから始めてください。

「家財の買い替え費用」を保険で確保するための整理術

全焼・半焼で多くの家財が失われた場合、「何がどのくらい必要か」を整理することが補償額の根拠を作ります。家財保険の申請では「何が失われたか・失われた物の価値はいくらか」という情報が重要です。

「テレビ・冷蔵庫・洗濯機・ソファ・ベッド・衣類・調理道具」というカテゴリ別に、おおよその購入時期と価格を思い出せる範囲で記録してください。「全部詳細に覚えていない」という場合でも、「家族の人数から推定される生活必需品の一般的な額」という形での申告が可能かどうか、保険会社に確認してみてください。

「写真・購入記録・クレカ明細」が家財の証拠になる

生活の中で撮影した写真(インテリア・部屋の様子が映った写真)や、購入記録(家電量販店のレシート・保証書・クレジットカードの明細)が、「存在していた家財の証拠」として機能します。クラウド上に保存されていた写真や、デジタル形式の購入明細は火災後も参照できることがあります。

「被害を受けた後でも探せる記録を最大限集める」という姿勢が、家財補償の申請精度を高めます。「何も記録がない」という場合でも諦めずに保険会社に相談することが大切です。担当者がアドバイスを提供してくれることがあります。

もらい火という理不尽な状況でも、自分の保険という備えがある——この事実が、前に進む力になります。保険証書を確認して、保険会社に電話して、書類を揃えて申請する。この一連の行動を、今週中に始めてください。あなたとご家族の生活再建に向けて、保険という制度が支えになることを心から願っています。

「もらい火で被害を受けた」という辛い体験の中でも、「自分の保険が使える」という知識が、一歩前に進む力を与えてくれます。今日この記事で知ったことを、今日の行動に変えてください。保険証書の場所を確認して、コールセンターへの電話をする——それだけで、損害への対処が始まります。

保険は「加入しているだけ」では機能しません。「正しく申請してこそ」本来の価値を発揮します。今日学んだ仕組みを、自分の状況に照らし合わせて活かしてください。あなたの住まいと生活の再建を心から応援しています。

「もらい火」という言葉は聞いたことがあっても、「自分の保険で補償できる」という事実を知らない方が非常に多くいます。隣家からのもらい火で被害を受けた後に「保険を使えたのかもしれない」という後悔が生まれないよう、今日この知識を手に入れた方は、すぐに行動してください。

建物の損傷・家財の損害・仮住まい費用——これらが火災保険という制度によって補われる可能性があります。「どのくらい補償されるか分からない」という不安があっても、まず保険会社に連絡することで「自分のケースでは何が補償されるか」が明確になります。

毎月保険料を払い続けてきた意味を、今こそ正しく活かしてください。もらい火という予期せぬ被害から立ち直るための力が、あなたの保険の中にあります。今日の一本の電話が、その力を引き出す最初の行動です。

火災という人生最大級の突発的な出来事の中で、冷静に「保険を使う手順」を踏むことは容易ではありません。でもその手順を知っている方と知らない方では、受け取れる補償に大きな差が生まれます。今日この記事との出会いが、「もらい火の被害を受けても、保険という力がある」という安心感の基盤になることを願っています。

もらい火で被害を受けた方が一日も早く生活を取り戻せるよう、今日から行動を始めてください。保険証書の確認・保険会社への電話・書類の収集——この三つが、前に進むための具体的な一歩です。あなたと家族の再建を、心から応援しています。

「知っている人が守られる」という保険の現実の中で、今日あなたは大切な知識を手に入れました。その知識を行動に変えることで、もらい火という理不尽な被害から、あなたの家族の生活を守ることができます。保険という制度が、あなたの側に立っています。

火事は誰にでも突然起こり得ます。もらい火という形で被害を受けても、「自分の保険が守ってくれる」という事実が、少しでも安心につながることを願っています。今日から保険証書を確認してください。それが全ての始まりです。住まいを失う辛さの中にいる方に、一日も早い生活の再建が訪れますように。

保険という制度を正しく活かすことで、どんな困難な状況でも前に進む力が生まれます。今日学んだことが、あなたとご家族の力になることを願っています。

もらい火の被害という理不尽な状況の中で、正しい知識と行動が道を開きます。あなたの住まいと生活の再建に向けて、今日から一歩踏み出してください。

この記事の監修者

損害保険診断士協会コラム一覧