2026年3月31日

「火災保険を使えるかもしれないと聞いたが、申請サポートって本当に必要なのか分からない」——こういった疑問を持ちながらも、なかなか一歩が踏み出せない方は多くいます。

初期費用ゼロ・成功報酬型という仕組みは、確かに敷居が低く聞こえます。でも「誰でも使った方がいい」というわけではなく、使うことで本当に価値が生まれる人と、自力でも十分な人がいます。この違いを正確に知ることが、後悔のない選択につながります。

目次

火災保険申請サポートの「初期費用ゼロ」の仕組みを正確に理解する

「初期費用ゼロ・成功報酬型」とは、保険金が受け取れた場合にのみ手数料が発生する仕組みです。保険金がゼロだった場合は費用が一切かからないため、「ダメ元で頼んでみる」という気持ちで使いやすい設計になっています。

手数料率は業者によって異なりますが、保険金の20〜35%程度が一般的な相場です。保険金100万円を受け取った場合、20〜35万円が手数料として引かれるイメージです。この手数料が「高い」か「安い」かは、自力申請との比較で判断する必要があります。

「手取り額で比較する」という正しい判断の考え方

手数料率だけで業者を評価することは、実は不正確な判断方法です。自力申請で30万円の保険金が出る案件を、サポートを使って60万円にできたなら、手数料率35%で21万円を引いても手取りは39万円になります。自力申請より9万円多い結果です。

重要なのは「手数料率」より「手取り保険金が自力申請より多くなるかどうか」です。この視点でサポートの価値を判断することが、正しい評価の出発点になります。

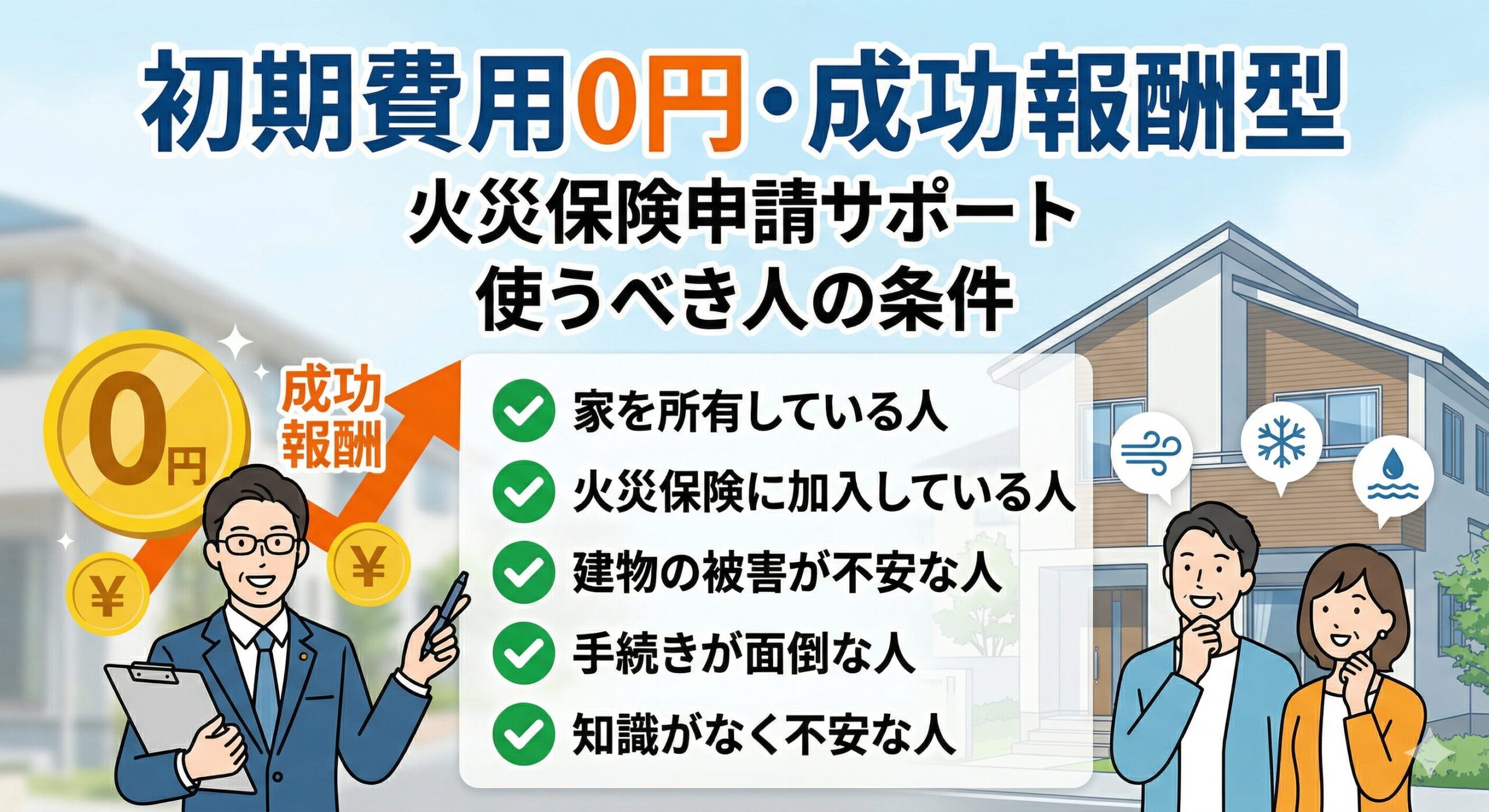

使うべき人の条件——この5つに当てはまれば検討価値あり

申請サポートを使うことで本当に価値が生まれるのは、どんな状況の方でしょうか。以下の条件を確認してみてください。

サポートを使うべき人の5つの条件

条件1:屋根など目視できない場所に損傷がある可能性がある

地上から確認できない棟板金の釘浮き・スレート瓦のひびなど、専門家でないと気づけない損傷がある場合は、調査力のあるサポートで損害を多く発見できる可能性が高い

条件2:複数箇所の損傷があって整理が難しい

屋根・雨樋・外壁・カーポート・物置・フェンスなど複数の損傷がある場合、まとめて漏れなく申請するためのサポートが有効

条件3:以前に申請して低い査定が出た経験がある

過去に自力申請して保険金が少なかった方は、書類の質や申請方法に改善の余地がある可能性があり、専門知識のあるサポートで再申請・異議申し立てができる

条件4:損害発生から時間が経っていて証拠が薄い

台風から数ヶ月〜数年経過している場合は、気象データの活用や専門家の意見書という追加証拠を揃えるためのサポートが有効

条件5:修繕見積もりが一式まとめで詳細が不明

内訳のない見積書では査定が低くなりやすいため、詳細な見積書の作成支援が含まれるサポートの活用で申請結果が変わることがある

逆に「自力でも十分」なケースとは

一方で、以下のような条件が揃っている案件は、自力申請でも十分な結果が得られることが多いです。損傷箇所が明確で1〜2カ所・修理業者から詳細な見積書(箇所別内訳)が取れている・保険会社の事前問い合わせで補償対象と確認できている——この三点が揃っているシンプルな案件なら、手数料を払わずに自力申請の方が手取りが多くなります。

「サポートが必要かどうか迷っている」という方は、まず保険会社のコールセンターに無料で問い合わせて「申請できそうかどうか」を確認することから始めてください。この確認が、自力とサポートの判断材料になります。

「成功報酬」という言葉の落とし穴に注意する

「成功報酬型なら安心」という先入観が、思わぬトラブルの原因になることがあります。「保険金がゼロなら費用ゼロ」という約束が本当に守られるかどうかを、契約書で確認することが重要です。

「完全成功報酬」と謳いながら、「調査費」「書類作成費」を別途請求してくる業者が一部存在します。契約書に「保険金がゼロの場合は一切の費用が発生しない」という文言が明記されているかどうかを、署名前に必ず確認してください。

契約書で確認すべき5つのポイント

サポート業者への署名前チェックリスト

1. 「保険金がゼロの場合、一切の費用が発生しない」と明記されているか

2. 手数料率と計算対象(保険金全額か増加分か)が明確に記載されているか

3. 調査費・書類作成費などの追加費用が手数料に含まれているか

4. 途中解約の条件と費用が明記されているか

5. 申請書類を提出前に依頼者が確認できる手順があるか

「急かされて考える時間がない」「今日決めないと条件が変わると言われた」という業者への依頼は一旦立ち止まることをおすすめします。信頼できるサポートは、依頼者がじっくり考えて比較検討することを歓迎します。

書類への署名は「依頼者自身の最大の責任」

申請サポートを使う場合でも、「書類の内容を確認せずにサインしてはいけない」という原則は変わりません。書類に署名した時点で「この内容が正確です」という申告をしていることになります。

業者が作成した申請書類に実際に存在しない損傷が記載されていたり、損傷の程度が誇張されていたりする場合、署名した申請者も保険詐欺に加担したと見なされるリスクがあります。「業者に全部任せているから」という状態は、法的な責任から自分を守れません。

書類確認で特に見るべき3点

損傷箇所の記載が実際に存在する損傷と一致しているか——これが最も重要な確認です。次に、損傷の原因の説明(「○年○月の台風による損傷」など)が実際の事実と一致しているかを確認します。そして、見積書の金額と申請書類の費用記載が一致しているかを照合してください。

分からない箇所があれば遠慮なく質問することが大切です。「この損傷はどこにあるのですか?」「この費用はどの工事に対応していますか?」という確認を丁寧に答えてくれる業者は、正直に仕事をしている証拠です。

複数業者への相談が「選ぶ基準」を教えてくれる

申請サポートの業者選びで最も後悔が少ない方法は、1社だけで決めず2〜3社に相談して比較することです。同じ案件でも、業者によって「見込み保険金の評価」「手数料条件」「サービスの範囲」が異なります。

比較することで「この業者は調査が丁寧そう」「あの業者は手数料条件が明確」「別の業者は説明が分かりやすかった」という差が見えてきます。この差が、最終的な業者選択の根拠になります。

「自分の案件に本当にサポートが必要か」を確認したら、「どの業者に頼むか」という次の判断が待っています。今日できることは、まず保険証書を確認して損傷箇所の写真を撮ること。その二つから始めれば、サポートが必要かどうかの判断も、業者選びも、より確かな根拠を持って進められます。

査定が出た後に「動ける業者」かどうかを事前に確認する

「申請して査定が出たら終わり」という業者と、「査定結果に不満があれば異議申し立てまでサポートする」という業者では、利用後の体験が全く違います。この差を事前に確認しておくことが、業者選びの重要なポイントです。

「査定が低かった場合、追加対応はしていただけますか?」という質問に「状況によりますが、このようなケースでは追加資料を提出します」と具体的に答えられる業者は、実務の経験と知識を持っています。曖昧な答えしか返ってこない場合は、査定後の対応が期待できない可能性があります。

「訪問販売・電話勧誘からの契約」は特に慎重に判断する

突然の訪問や電話で「お宅の屋根が傷んでいます、火災保険を使えますよ」と勧誘してくるケースには特別な注意が必要です。こうした手法は「断りにくい状況」を意図的に作っており、冷静な判断が難しくなります。

訪問販売・電話勧誘からの契約は、特定商取引法によって契約書面を受け取ってから8日以内であればクーリングオフ(無料解約)ができます。「急かされて契約してしまったが、やっぱりやめたい」という場合は、8日以内に書面で解約の意思を伝えることで費用なしで解約できます。この権利を使うことに遠慮は不要です。

「諦めていた損害」が動き出す可能性

「あの台風の後から雨漏りが始まったが、経年劣化と言われて諦めた」「申請したが保険金が思ったより少なくてそのままにしている」——こういった過去の申請経験を持つ方こそ、専門家の目で改めて確認してみる価値があります。

一度「経年劣化」と判断された損害でも、専門家の意見書と気象データを新たに揃えて異議申し立てをすることで、判断が覆るケースが実際にあります。「終わった話」と思っていた案件が、再び動き出す可能性があることを知っておいてください。

ただし火災保険の請求権には時効(一般的に損害発生から3年)があります。「あの台風の後から気になっていた」という損害は、まず損害発生日からいつ経っているかを確認することが先決です。期限が残っているうちに、今日動くことが最も重要です。

「相談してみて申請できなかった」という経験も価値がある

サポートに相談して「この案件は申請が難しいです」という判断が出ることもあります。これは「損した」ではなく「正確な情報を得た」という価値のある結果です。なぜ申請できないかという理由が分かれば、「次の自然災害のときにどう準備すればいいか」という学びになります。

保険を正しく使いこなすための知識は、申請が成功したときだけでなく、申請の過程全体から生まれます。今日の一歩が、長期的な保険活用の力になっていきます。まず保険証書を手元に出して、現在の損傷の状態を写真に記録することから始めてみてください。

「使った方がいい」と気づいた今日、最初にすべきこと

5つの条件を読んで「当てはまるものがある」と感じた方は、今日すぐに動き始めることをおすすめします。時効(3年)という制限と、損傷が時間とともに進行するという現実が、「後回し」を許しません。

今日の最初の行動として、まず保険証書を確認して「風災・雪災・雹災の補償」が含まれているかを確認してください。次に、気になる損傷箇所の写真をスマートフォンで撮影しておきます。この二つが揃っていれば、サポート業者への最初の相談が格段にスムーズになります。

そして2〜3社に同時に問い合わせて、それぞれの「見込み保険金の評価」「手数料条件」「サービスの範囲」を比較してみてください。比較の中で「この業者なら信頼できる」という判断ができるようになります。

「無料相談の機会」を最大限に活用する

多くの申請サポート業者は、初回相談を無料で受け付けています。「申請できる可能性があるかどうか」という最初の評価は、費用をかけずに確認できます。この無料相談の機会を「情報収集」として積極的に活用することが、依頼するかどうかの判断を最も確実なものにします。

「相談だけして断るのが申し訳ない」という遠慮は不要です。信頼できる業者は、相談した結果「この案件は自力で大丈夫です」という判断もできます。その誠実な姿勢そのものが、信頼できる業者の証です。

保険料を毎月支払い続けながら、受け取れるはずの保険金を見逃している方が実際に多くいます。「サポートを使うべき条件に当てはまるかどうか」を今日確認して、当てはまるなら行動を起こしてください。あなたが正当な補償を受け取るために、今日の一歩が変化の始まりになります。

複数の業者を比較しながら、契約書の内容を丁寧に確認して、書類には必ず自分で目を通す——この三つを守ることで、申請サポートという仕組みを最大限に活用できます。正しい知識と行動が、あなたの住まいと家計を守ります。

「使える損害の範囲」を正しく知ることが保険活用の出発点

申請サポートを使うかどうかの前に、「そもそも自分の損害は申請できるのか」という基本を確認することが大切です。申請できる損害の範囲を正確に知っていれば、「申請してみる価値があるかどうか」の最初の判断が自分でできます。

台風・強風による損傷は「風災」として補償される可能性があります。大雪・積雪による損傷は「雪災」として、雹の衝突による損傷は「雹災」として申請できることがあります。これらは多くの一般的な火災保険に含まれている補償ですが、加入している保険の内容によって補償が含まれていないケースもあるため、まず保険証書での確認が必要です。

「経年劣化」は補償対象外ですが、経年劣化が進んでいた箇所に台風が直撃して損傷が決定的になったというケースは、「台風が主因」と認められれば補償対象になることがあります。この判断が難しいグレーゾーンの案件こそ、専門家の意見が申請成功率を大きく変えます。サポートが最も効果を発揮するのは、このような「微妙な判断が求められる案件」です。

「自分でできること」と「サポートが必要なこと」を分けて考える

全てをサポートに任せる必要はありません。「保険会社への初期問い合わせ」「損傷箇所の写真撮影」「損傷発生日の気象データの確認・保存」——これらは自力でできる準備です。一方で「高所の専門調査」「詳細な見積書の整備」「異議申し立てのための専門家意見書の取得」——これらはサポートが有効な部分です。

「自分でできる部分は自分でやって、専門的な部分だけサポートの力を借りる」というハイブリッドのアプローチが、費用を最小化しながら申請結果を最大化する賢い使い方です。「どこまで自力でやるか」を最初の相談で業者と話し合うことが、この選択を具体化する第一歩になります。

初期費用ゼロ・成功報酬型という仕組みは、「試しに相談してみる」というハードルを下げるために設計されています。その機会を活かして、自分の状況を正直に伝え、複数の業者と比較した上で判断することが、火災保険を正しく使いこなすための確かな道筋です。今日保険証書を手に取ることが、その道筋への最初の一歩です。

今日の行動が、本来受け取れるはずの保険金への道を開きます。損傷を放置すれば建物の劣化は進み、申請の機会は時効によって失われていきます。「当てはまる条件がある」と感じたなら、今日動くことが最も合理的な選択です。

火災保険という制度は、正しく使ってこそ本来の価値を発揮します。保険料を毎月支払い続けながら、受け取れるはずの補償を見逃したまま月日が経つことのないよう、今日一歩踏み出してください。正しい知識と行動が、あなたの住まいと家族の生活を守ります。

最後に一つだけ確認してください。あなたの家は、過去3年以内に台風・大雪・雹・強風にさらされましたか?もし「はい」なら、今日保険証書を手に取る価値があります。その行動が、受け取れるはずだった保険金への扉を開くかもしれません。

この記事の監修者

損害保険診断士協会コラム一覧