2026年3月18日

「まさか自分の家で申請できるものがあるとは思っていなかった」——火災保険を申請してみて初めて、そう気づく方が多くいます。

台風の後に屋根の棟板金が浮いていた。大雪で雨樋が変形していた。雹で車庫の屋根に傷がついていた——これらは全て、火災保険で補償される可能性がある損害です。でも多くの方が「これくらいなら申請しなくていいか」と思って放置しています。

この記事では、火災保険を申請することで平均的にどのくらいの金額が受け取れるのか、なぜ申請しないまま損をしている方が多いのかを解説します。保険に入っているなら、まず「申請できるものがあるかどうか」を確認することが先決です。

目次

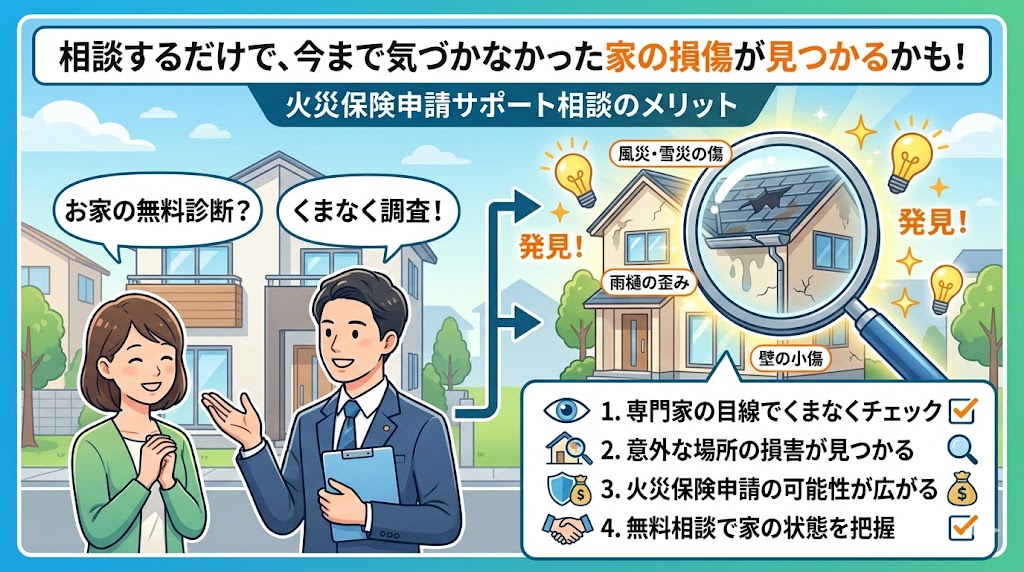

火災保険で補償される損害の「意外な広さ」を知っているか

火災保険と聞くと「火事のときだけ使うもの」というイメージを持つ方がほとんどです。ところが現実の保険契約では、火災よりも自然災害による損害への補償の方が、実際の申請件数では多くを占めることがあります。

風災・雪災・雹災・水災——これらは多くの火災保険の補償対象に含まれています。毎年台風が来て、大雪が降って、局地的な雹が降る日本の気候では、住まいへの自然災害の影響は実は日常的に起きていることです。

「小さな損害」こそ申請されずに放置されている現実

保険申請をしていない方に理由を聞くと、「そんなに大した被害じゃないし」「少し傷ついた程度で申請していいのか分からない」という答えが返ってくることが多いです。

でもこの「小さな損害」の積み重ねが、一件あたりの申請金額を押し上げています。台風後に屋根・雨樋・外壁・カーポートを一度に確認して申請すると、単独では数万円の損害でも、複数箇所を合計すると数十万〜百万円を超える補償になることがあります。

小さな損害でも、複数箇所まとめて申請することで受け取れる金額が大きく変わります。「一箇所だけ申請」より「被害箇所全体を確認してまとめて申請」が基本の考え方です。

「申請の平均金額」は実際にどのくらいか

申請サポート業者の公開情報や業界の統計によると、住宅の自然災害による火災保険申請の平均保険金は数十万〜100万円前後という水準が語られることが多いです。ただし、これは申請が成功した案件の平均であり、全ての損害に一律に当てはまるものではありません。

屋根全体の修繕が必要なケース・外壁の広い範囲に損傷があるケース・内部の水漏れ損害まで及んでいるケースでは、200万〜300万円以上の保険金が支払われることもあります。一方で、損傷が軽微で一箇所のみの場合は数万円という結果になることもあります。

大切なのは「いくら受け取れるか」より「申請できるものを見落としていないか」という視点を持つことです。

なぜ多くの人が火災保険を「申請しないまま」損をしているのか

日本の火災保険の加入率は持ち家世帯で8〜9割程度と高水準にある一方、実際に申請をしたことがある方はその中の一部に留まります。加入しているのに使っていない方が多い理由を理解することで、自分が同じ落とし穴にはまっていないかを確認できます。

理由1:「申請していいものが分からない」という情報不足

火災保険で補償される損害の範囲を正確に知っている方は少数派です。「台風で屋根が飛んだら申請する」というレベルの認識は持っていても、「棟板金の釘が浮いていたら申請できる」「外壁のコーキングが割れていたら補償対象になるかもしれない」という認識まで持っている方はほとんどいません。

知らないから申請しない——この知識の欠如が、最大の機会損失を生んでいます。補償内容は契約している保険会社の約款に書かれていますが、その約款を読んだことがある方は少ないのが現実です。

理由2:「申請するのが面倒そう」という心理的障壁

「保険会社とのやり取りが難しそう」「書類を揃えるのが大変そう」「断られたらどうしよう」——こうした心理的な障壁が、申請への一歩を止めています。

実際には、保険会社のコールセンターに電話して状況を伝えれば、申請書類の書き方を丁寧に案内してもらえます。難しい手続きではありませんが、「面倒だ」という先入観が行動を止める原因になっています。

理由3:「自分の損害は大したことない」という過小評価

自分では「少し傷んだ程度」と思っている損害が、専門家から見ると修繕が必要な状態であることはよくあります。特に屋根や外壁の損傷は、素人目には「これくらいなら大丈夫」と思っても、雨水の浸入が進んでいることがあります。

損害の「大きさ」を正確に判断するには、専門家による確認が必要です。「自己判断で申請しなかった」ことが最も多い機会損失の原因のひとつです。

理由4:「請求期限」を知らないまま時効が来てしまう

火災保険の保険金請求権は損害発生から3年で時効になります(旧約款では2年の場合あり)。「いつか申請しよう」と先延ばしにしているうちに、気づかないまま請求期限を過ぎてしまうケースが実際に起きています。

「3年前の台風の損害、まだ申請していなかった」という方は、今すぐ期限を確認することが先決です。損害発生日から3年以内であれば、まだ動ける可能性があります。

実際に申請できる可能性がある損害の具体例

「自分の家で申請できるものがあるかどうか」をイメージしやすくするために、実際によく申請される損害の具体例を確認してみましょう。これらの一つでも心当たりがある場合は、申請を検討する価値があります。

火災保険申請でよく見られる損害の具体例

屋根まわり

・棟板金の釘浮き・剥がれ(強風による損傷)

・屋根瓦のズレ・割れ(台風・強風による損傷)

・雨樋の変形・外れ(積雪・強風による損傷)

・軒天(のきてん)の穴・剥がれ(強風による損傷)

外壁まわり

・外壁のひびや割れ(台風・雹による損傷)

・外壁コーキングの割れ・剥がれ(強風・雹による損傷)

・窓枠サッシのコーキング損傷

その他の設備

・カーポートの屋根・柱の損傷(雪・風・雹による損傷)

・物置・倉庫の変形・損傷

・フェンス・門扉の損傷・傾き

・ブロック塀のひびや倒壊

「見えない場所の損害」が放置されている最大のリスク

屋根の損傷は地上からでは確認しにくく、本人が気づかないまま放置されていることが多い損害のひとつです。台風後に「特に異常は見当たらない」と思っていても、業者が点検すると棟板金が浮いていた、スレート瓦がひびが入っていたというケースは珍しくありません。

特に「2〜3年前の台風後から雨漏りがある」という方は、申請できる可能性が高いケースが多いです。雨漏りがあるということは、屋根や外壁に損傷があるということを意味します。損傷の原因が台風・強風・雪であれば、火災保険の補償対象になる可能性があります。

申請してみて「思ったより多く受け取れた」事例に共通すること

「まさかこんなに受け取れると思っていなかった」という方に共通することがあります。その多くが「一度で複数箇所まとめて申請した」という点です。

修理業者が点検した際に「実はここも傷んでいます」という箇所が複数見つかり、それらを一度の申請にまとめたことで保険金が大きくなるケースがよくあります。「バラバラに申請するより、まとめて一回で申請した方がいい」というのは、損害の発見から申請まで時間をかけずに動いた方に多い経験です。

「自然災害が多かった年」の後は特に確認を怠らない

台風が複数回上陸した年、記録的な大雪があった冬の後——こうした年の翌年に「そういえば去年の台風で少し傷んだかもしれない」と気づいて申請するケースが増えます。

自然災害の後は、できるだけ早いタイミングで建物の状態を確認して、損害があれば記録しておくことが重要です。時間が経つほど「この損傷が台風によるものか、もともとの経年劣化によるものか」の判断が難しくなるためです。

「被害発生直後の写真」が最も強い証拠になります。損害を発見したら、その日のうちにスマートフォンで写真を撮っておく習慣が、将来の申請を大きく前進させます。

保険会社への問い合わせ前に「修理業者の点検」を先に受ける価値

保険会社へ申請する前に、まず修理業者(屋根・外壁・建設業者など)に点検してもらうことで、「どこにどんな損傷があるか」の全体像が分かります。専門家の目で確認することで、自分では気づかなかった損傷が見つかることがあります。

見積書を作成してもらう際には、「損傷箇所ごとに費用を明記してほしい」と伝えることが大切です。「一式○○万円」という形の見積書より、「棟板金修繕○○円・雨樋交換○○円・足場代○○円」というように詳細な内訳がある見積書の方が、保険会社の査定で正確に評価されやすくなります。

「申請するかどうか」を判断するためのセルフチェック

「申請すべきか分からない」という方のために、自分で判断できるセルフチェックの視点を整理します。これらのいずれかに当てはまる場合は、保険会社への問い合わせから始める価値があります。

火災保険申請のセルフチェックリスト

・ここ3年以内に台風・大雪・雹・強風などの自然災害が地域でなかったか

・屋根・雨樋・外壁に損傷や変形があり、修理を検討したことがあるか

・台風後から雨漏りや水染みが発生した、または悪化したか

・カーポート・物置・フェンスが変形したり破損したりしたか

・修理業者に「これは保険が使えるかもしれません」と言われたことがあるか

・火災保険に加入して以来、一度も申請したことがないか

一つでも「はい」と答えられる方は、まず加入している保険会社のコールセンターに「このような損害が発生しているのですが、申請できますか?」と問い合わせることをおすすめします。問い合わせ自体は無料で、申請するかどうかはその後に判断できます。

「申請して通らなかった場合」への心理的備え

申請したとしても、保険会社の査定で「補償対象外」と判断されることもあります。「申請してダメだったら気まずい」という心理が申請を止める場合がありますが、申請して否定的な回答が来ても、契約者との関係に悪影響が出ることは基本的にありません。

申請は契約者の権利です。「もしかしたら申請できるかもしれない」と思った損害があれば、遠慮せずに問い合わせてみる姿勢が、受け取れる補償を確実に受け取るための基本的な考え方です。

申請を始めるための「今日からできる具体的な3つのアクション」

「申請してみようかな」という気持ちになったとしても、何から始めればいいか分からないと行動できません。今日から取り組めるアクションを3つ整理します。

今日からできる3つのアクション

アクション1:保険証書を確認する

補償内容(風災・雪災・雹災・水災の有無)と免責金額を確認します。補償対象の損害が何かを把握することが、申請判断の土台になります。

アクション2:自宅の外回りを写真で記録する

屋根(地上から目視できる範囲)・雨樋・外壁・カーポート・フェンスを一巡して、気になる箇所を写真で撮影します。日付が入った状態で保存しておくことが重要です。

アクション3:保険会社のコールセンターまたは修理業者に連絡する

「最近このような損傷があったのですが、申請できますか?」と問い合わせます。保険会社への問い合わせは無料です。まずここから始めることで、申請できるかどうかの方向性が分かります。

「申請しないまま損をする人が多い」という現実の根本には、「申請できることを知らない」「動き方を知らない」という二つの知識の欠如があります。この記事を読み終えた今のあなたは、どちらの問題も解消されているはずです。

毎月保険料を払い続けているなら、その保険を使える状況になったとき、確実に使うことが家計を守る最も合理的な判断です。「まあいいか」で終わらせず、今日のうちに保険証書の場所だけでも確認してみてください。それだけで、大きな一歩になります。

「申請できる損害」を自分で見つけるための実践的な点検方法

「申請できるものがあるかもしれない」という気づきを得たとしても、どこをどう確認すればいいか分からない方も多くいます。専門業者に頼む前に、自分でできる範囲で建物の状態を確認する実践的な方法を整理します。

安全を最優先にしながら、地上から確認できる範囲で点検することが基本です。屋根の上に登ることは危険を伴うため、地上からの目視と望遠での確認にとどめることをおすすめします。屋根の状態を詳しく確認したい場合は、専門業者に依頼することが安全で正確な方法です。

台風・強風後に特に確認すべき「3つのポイント」

台風や強風の通過後は、特定の箇所が損傷しやすいという傾向があります。これらのポイントを重点的に確認することで、見落としを減らせます。

一つ目が屋根の棟板金です。屋根の頂点や角に設置されている金属板(棟板金)は、強風で固定している釘が浮いたり、板金自体が浮き上がったりしやすい箇所です。地上から屋根を見て、棟の部分に波打ちや浮きがないかを確認します。

二つ目が雨樋です。屋根の縁に取り付けられている雨水を流す設備で、強風や積雪で変形・脱落しやすい部位です。雨が降ったときに樋から水があふれている場合は、損傷のサインです。

三つ目がカーポートや物置などの付帯設備です。建物本体より耐久性が低い場合が多く、強風で柱が曲がったり屋根材が飛んだりしやすいです。これらの付帯設備も火災保険の補償対象に含まれることがほとんどです。

雹(ひょう)被害の見つけ方と申請可能な損害の例

雹による損害は、金属板・波板・カーポートの屋根などに丸い凹みができることで確認できます。雹の直径が大きいほど損傷が深く、表面には見えにくい内部の損傷につながることがあります。

スレート瓦の屋根では、雹が当たった箇所にヒビが入っていることがあります。このヒビが雨水の浸入経路になり、雨漏りにつながることもあります。雹が降った後は、カーポートの波板・物置の屋根・外壁の金属部分を特に確認してみてください。

雹被害は目に見える損傷が少なくても、内部での防水機能の低下が進んでいることがあります。「雹が降ったな」と思ったら、早めに業者に確認を依頼することが、被害を最小化しつつ適切な申請タイミングをつかむ方法です。

「保険会社への初回電話」で言うべきこと・聞くべきこと

「申請を考えているが、どう保険会社に伝えればいいか分からない」という方のために、初回の問い合わせ電話で押さえておくべきポイントを整理します。難しいことは何もありません。状況をそのまま伝えるだけで、保険会社が案内してくれます。

保険会社への初回電話で伝えること・確認すること

伝えること

・いつ頃(○年○月頃)どのような気象現象(台風・大雪・強風など)があったか

・どこに(屋根の棟板金・雨樋・外壁など)どのような損傷があるか

・現在の損傷の状況(まだ修理はしていない、修理済みなど)

確認すること

・この損害は補償対象になる可能性がありますか

・申請に必要な書類は何ですか

・申請の流れと大体の期間を教えてください

「電話したら保険料が上がるのでは?」という心配をする方もいますが、一般的に火災保険は申請によって保険料が変動する仕組みにはなっていません(自動車保険とは異なります)。申請することへの遠慮は不要です。

「申請しようと思ったが、修理が先に終わってしまった」場合の対処法

損傷を発見して先に修理を済ませてしまい、「保険申請を忘れていた」という方もいます。修理後でも、保険申請できる可能性はゼロではありません。

大切なのは、修理前に撮影した写真と修理業者の見積書・領収書が残っているかどうかです。「修理前の損傷状態を示す写真」があれば、修理後でも損害の状態を証明できます。修理業者が施工前に撮影した記録写真を持っている場合もあるため、まず業者に確認することをおすすめします。

一方で、修理前の記録が何もない場合は、損害の状態を証明することが難しくなります。これが「損害が起きたらまず写真を撮る」という習慣の重要性につながります。修理は写真を撮った後でいつでもできます。でも「あの時の状態」を撮れるのは、その瞬間しかありません。

申請後に気をつけたい「査定結果の確認と活用」

申請書類を提出した後、保険会社から査定結果が通知されます。この通知を受け取ったとき、「金額が少ない」と感じた場合の対処法を知っておくことで、正当な補償を最大限に受け取ることにつながります。

通知が届いたら、査定額とともに「どの損害がいくらと評価されたか」の内訳を保険会社に確認することをおすすめします。「なぜこの金額になったか」の根拠を理解することで、追加で申請できる損害がないかの判断や、異議申し立てが必要かどうかの判断ができます。

「期待より少ない査定額」に出会ったときの最初のアクション

査定額が自分の期待より低かったとき、最初にすべきことは「なぜこの金額なのか」を保険会社に確認することです。「見積書のどの部分が補償対象外と判断されたか」「損害の原因についてどのように評価したか」を聞くことで、追加の証拠提出や異議申し立てのポイントが分かります。

保険金の支払いは確定ですが、その金額に対して疑問があれば異議申し立てができます。「申請してみたら思ったより少なかった」という場合でも、そこで終わりにせず確認する姿勢を持つことが、本来受け取れるべき補償を取りこぼさないための大切な一歩です。

火災保険は「何かあったときのための備え」として毎月の保険料を払っています。その備えが必要な状況になったとき、正確に・確実に使いこなすことが、家計を守る上での最も合理的な行動です。まずは保険証書を今日確認して、「申請できるものが自分の家にないか」という視点で過去の自然災害を振り返ってみてください。

「申請した人だけが知っている」保険の使いこなし方

火災保険を一度でも申請した経験がある方には、共通した気づきがあります。「こんなことで申請できたのか」「もっと早く動けばよかった」という感想です。

逆に、申請したことがない方は「そもそも申請できるものがあるとは思っていなかった」という状況に留まっています。この情報格差が、同じ保険に入っていても結果が全く違う状況を生み出しています。

「申請した人だけが受け取れる」という状況は、保険会社が意地悪をしているわけではありません。火災保険は申請主義です。申請しなければ支払われないという仕組みを、ただ知っているかどうかの差が、この情報格差を生んでいます。

「知ること」が行動の最初の一歩になる

「申請しないと損をしている可能性がある」と知った今、次に取るべき行動は一つです。保険証書を確認して、過去の自然災害で生じた損傷がないかを確認することです。

確認して「何も見当たらなかった」なら安心です。もし「この傷、もしかして台風のときかもしれない」と思った箇所があれば、保険会社に問い合わせてみてください。問い合わせだけなら無料です。知識を得た今日が、行動を始める最良のタイミングです。毎月払い続けてきた保険料が、今日から本当の意味で「使える保険」に変わる可能性があります。

「申請しないと損!」というタイトルの言葉は、煽りでも誇張でもありません。年間を通じて見ると、自然災害の影響を受けた建物に住んでいながら、補償を受け取らないまま過ごしている方は本当に多くいます。その方々に届いてほしいと思って、この記事を書きました。

保険料を払っているなら、補償を受ける権利があります。難しい手続きではありません。まず確認するところから始めてください。「もしかして申請できるかも」という一つの気づきが、数十万円という家計への貢献につながることが実際にあります。今日が、その気づきを行動に変える日になりますように。

この記事の監修者

損害保険診断士協会コラム一覧