2026年3月4日

「台風のあと、屋根が剥がれて雨漏りしたのに、保険会社から『経年劣化だから保険金は降りない』と冷たくあしらわれた」

「自分で苦労して写真や見積もりを集めて提出したのに、鑑定人が来てから数週間後、支払いゼロ(不支給)の通知書が届いて絶望している」

「長年、高い保険料を払い続けてきたのに、いざという時に全く守ってもらえないなんて詐欺ではないのか」

今、この記事にたどり着いたあなたは、保険会社からの「不支給通知」を手にし、強い怒りと徒労感、そして高額な修理費用を全額自己負担しなければならないという不安に苛まれているはずです。

火災保険は「火事」だけでなく、台風や強風、大雪、雹(ひょう)などの自然災害による建物の破損も補償する頼もしい存在であるはずです。しかし現実には、正当な被害であるにもかかわらず、保険会社から様々な理由をつけて「保険金はお支払いできません」と一蹴され、泣き寝入りを強いられている住宅オーナーが後を絶ちません。

しかし、ここで非常に重要なお知らせがあります。

保険会社から一度「降りない(不支給)」と言われたからといって、そこで完全に諦める必要は全くありません。

なぜなら、「経年劣化ですね」という言葉は、保険会社が支払いを免れるために使う“最初の常套句”に過ぎないケースが多いからです。素人である契約者が自力で申請を行った場合、この常套句を論破できるだけの「物理的・建築的な証拠」を提示できないため、高確率で否認されてしまいます。

しかし、確たる証拠を揃えて「再申請(異議申し立て)」を行えば、0円だった査定が100万円、200万円という正当な認定額に大逆転するケースは、プロの世界では日常茶飯事に起きています。

本記事では、火災保険が「降りない」と言われる本当の理由と保険会社の審査のカラクリ、不支給からでも再申請で覆すことができる具体的なケース、そして、素人の自力申請では不可能な「プロの証拠集めと反証ロジック」まで、圧倒的な情報量で徹底的に解説します。

あなたが本来受け取るべき正当な権利(保険金)を取り戻し、大切なマイホームを守り抜くための「大逆転マニュアル」として、必ず最後までお読みください。

この記事で解き明かす「不支給からの大逆転」の真実

- あなたの申請が弾かれた「5つの代表的な理由」

- 最大の壁「経年劣化」判定を下す、鑑定人(アジャスター)の裏側

- 一度0円になっても「再申請(異議申し立て)」で覆る3つのケース

- 自力での再申請は無謀? プロが使うドローンと「物理的証明」の威力

- 悪徳業者に注意! 正当に判定を覆す「優良サポート業者」の選び方

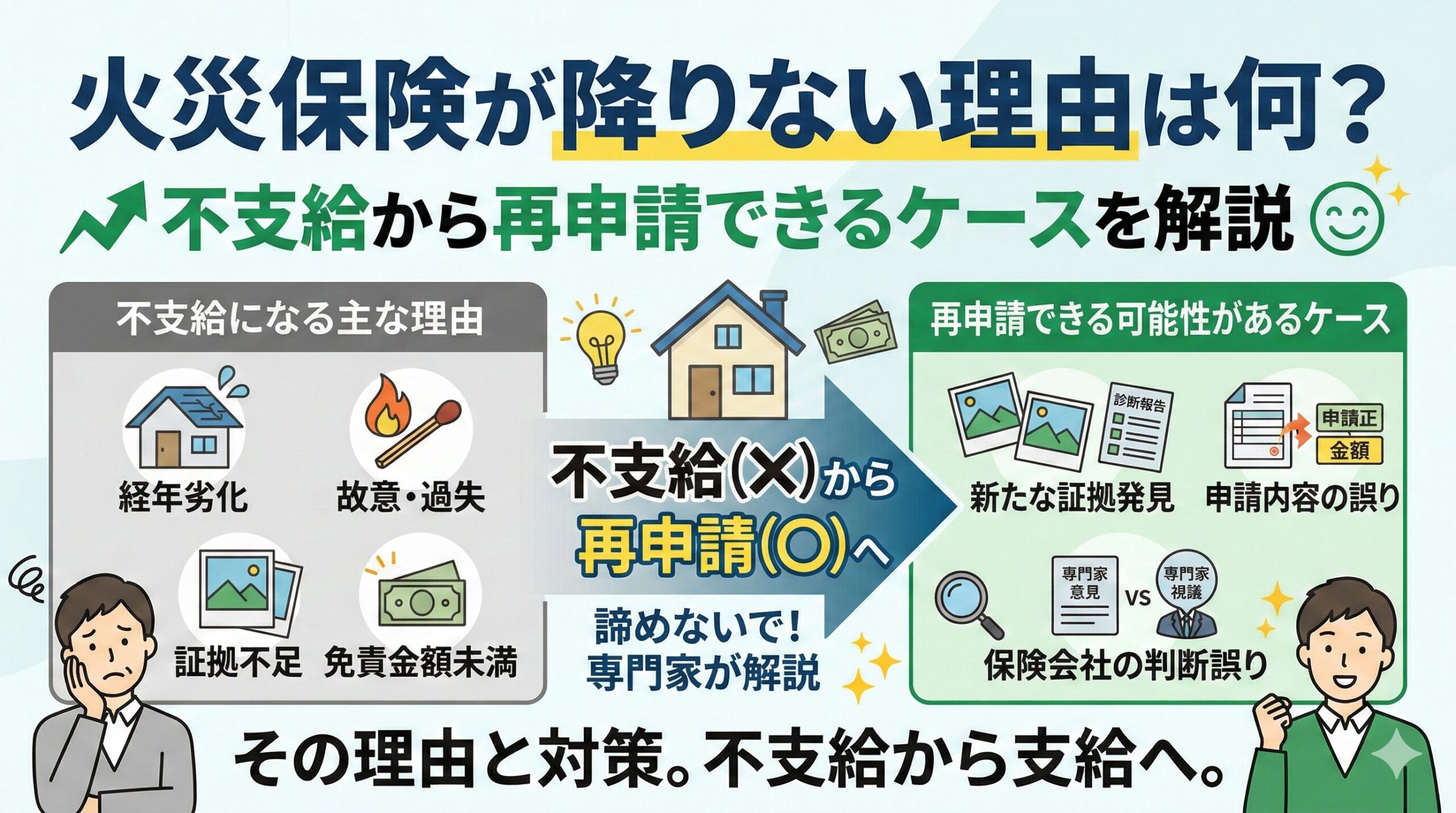

なぜ火災保険は「降りない」のか? 不支給になる5つの理由

保険会社から送られてきた「不支給通知(お支払いできない旨のお知らせ)」。そこにはどのような理由が書かれていたでしょうか。

火災保険が降りない理由のほとんどは、以下の5つのパターンのいずれかに分類されます。まずは、自分がなぜ弾かれたのか、その「敵の論理」を正確に把握しましょう。

理由1:被害の原因が「経年劣化(老朽化)」と判断された

不支給理由の実に9割以上を占めるのが、この「経年劣化」です。

火災保険の約款には、「建物の自然な老朽化、消耗、サビ、カビ、虫食い(シロアリ等)による損害は補償しない」と明確に記載されています。保険はあくまで「不測かつ突発的な事故(自然災害など)」をカバーするものであり、家の寿命を直すための貯金箱ではないからです。

あなたが「先日の台風で屋根が割れた」と主張しても、保険会社から派遣された鑑定人は、割れたスレート屋根のコケや、棟板金の内部のサビを見て、「これは台風が来る前から、長年の紫外線や雨風によって徐々に劣化して割れていた(浮いていた)ものですね」と判定します。

自然災害と劣化の境界線は非常に曖昧であり、保険会社は少しでも古く見える傷を「経年劣化」という便利な言葉で処理しようとする傾向があります。ここを論理的に覆せるかどうかが、保険金受給の最大の分かれ目となります。

理由2:損害額が「免責金額(自己負担額)」を下回っている

契約している火災保険の証券に「免責金額:5万円」や「フランチャイズ方式:20万円」といった記載がないか確認してください。

- 免責方式(エクセス方式): 免責金額が5万円の場合、損害額(修理見積もり)が4万円なら、1円も支払われません。損害額が30万円なら、5万円を引いた25万円が支払われます。

- フランチャイズ方式(20万円ルールの古い保険に多い): 損害額が20万円未満の場合は1円も支払われず、20万円以上の損害と認定されて初めて、全額が支払われます。

保険会社は、提出された見積もり(例:30万円)をそのまま認めるわけではなく、「この部分は今回の事故とは無関係な不要な工事だ」と査定で削ってきます。その結果、査定後の認定額が15万円に減額され、それがフランチャイズ方式の20万円ラインを下回ってしまったために「不支給(0円)」となるケースが多発しています。見積もりの作り方が甘いと、足元をすくわれる典型例です。

理由3:自然災害と被害の「因果関係」が証明できていない

「雨漏りがしている」という事実だけでは、保険金は降りません。

「いつの、どの台風(または強風・大雪)によって、屋根のどの部分が物理的に破壊され、そこからどのように雨水が侵入したのか」という一連のストーリー(因果関係)を証明しなければなりません。

素人がスマホで撮った「天井のシミ」の写真と、「いつの間にか雨漏りしていました」という曖昧な申告では、保険会社は「原因不明(あるいは結露・施工不良の可能性あり)」として否認します。立証責任は保険会社ではなく、請求する契約者(あなた)側にあるという厳しいルールを忘れてはなりません。

理由4:事故発生から「3年以上」経過している(時効)

保険法第95条の規定により、火災保険の請求期限(時効)は「事故発生の翌日から起算して3年」と定められています。

「3年半前の超大型台風で壊れた部分を、今になって申請する」ということは原則としてできず、時効を理由に門前払いとなります。(※一部、大規模災害などで特例措置が取られる場合は除きます)。

理由5:そもそも補償対象外の災害(地震や水災不担保など)

契約内容自体の問題です。例えば、外壁の大きなヒビ割れの原因が「地震」であった場合、火災保険ではなく「地震保険」に加入していなければ1円も出ません。

また、大雨による「洪水・床上浸水」の被害であっても、保険料を安くするために「水災補償を外している(水災不担保)」契約になっていれば、当然ながら不支給となります。自分の契約内容(特約の有無)を正しく理解せずに申請してしまうケースです。

不支給判定を下す「鑑定人(アジャスター)」の裏側

申請が否認される過程で、あなたの家にやってきた「鑑定人」の存在を避けて通ることはできません。彼らの役割とスタンスを理解することが、再申請を成功させる鍵となります。

鑑定人は「保険会社からお金をもらっている下請け」

「第三者機関の専門家として、公平に調査します」と名乗り、名刺を渡してくる鑑定人ですが、彼らが所属する鑑定事務所は、保険会社から調査の依頼と報酬を受けて仕事をしています。

保険会社からすれば、支払う保険金を適正な範囲に抑えてくれる(無駄な支払いを防いでくれる)鑑定人ほど優秀なビジネスパートナーです。そのため、鑑定人は無意識、あるいは意図的に「いかにして経年劣化の要因を見つけ出し、支払い額を減らすか」という厳しい目線(バイアス)を持って現場を見にくる傾向があります。

素人だけで対応することの恐ろしさ

鑑定人がハシゴで屋根に上り、降りてきてあなたにこう言います。

「〇〇さん、この屋根の板金の浮きは、風ではなく長年の熱による金属の膨張と、下地材の腐食(劣化)が原因ですね。ですから保険の対象にはなりません」

建築知識を持たない家主は、この専門用語を交えた宣告に反論することができません。「専門家がそう言うなら、そういうものなんだろう…」と言いくるめられ、そこで試合終了となってしまいます。鑑定人に立ち向かうには、同等以上の建築的知識が必要なのです。

不支給から「再申請(異議申し立て)」で覆る3つのケース

保険会社の判断は絶対ではありません。

彼らも人間であり、また多数の案件を抱えているため、調査漏れや誤った見立てをすることが多々あります。また、初回の申請書類が不十分であったために、やむを得ず否認の判断を下したというケースもあります。

「正当な理由と新たな証拠」を揃えて再申請を行えば、判定を覆すことは十分に可能です。具体的にどのようなケースで覆るのかを見ていきましょう。

ケース1:初回調査時に「被害の見落とし」があった場合

鑑定人は、あなたが「ここが壊れた」と申告した部分しか見ないことが多く、屋根全体や雨樋、フェンスなどを隅々まで細かくチェックしてくれないことが往々にしてあります。

例えば、屋根の「南側」の被害で経年劣化と否認されたが、プロの調査業者がドローンで再調査したところ、「北側」の屋根に台風による明確な『飛来物の衝突痕(瓦の激しい割れ)』が新たに見つかったとします。

この「新たな被害箇所」をメインの証拠として再申請し、屋根全体の修理(足場代含む)として高額な認定を勝ち取るケースは非常に多いです。

ケース2:「経年劣化」という判定を物理法則で論破できる場合

最も高度ですが、最も効果的な反証です。

例えば、スレート屋根のひび割れを「自然乾燥による劣化」と否認されたとします。

しかし、プロの建築士や調査員がその割れ口を拡大写真で詳細に分析し、「この割れ方は、自然乾燥による直線的な亀裂ではなく、強風によって屋根材が下から持ち上げられた(揚力が働いた)際に一点に負荷が集中して割れる『応力クラック(構造的負荷による割れ)』特有の形状である」という詳細なレポートを作成します。

さらに、その角度に負荷がかかる風向・風速の気象データをセットで突きつけることで、鑑定人の「劣化判定」を学術的にねじ伏せ、風災として認めさせます。

ケース3:雨漏りの「水みち」を科学的に特定できた場合

「原因箇所が不明」「結露の可能性あり」として否認された雨漏りのケースです。

初回は素人の目視調査だけだったものを、プロが屋根裏(小屋裏)に潜り込み、「赤外線サーモグラフィカメラ」や含水率計を使用して徹底調査します。

「〇月〇日の強風で浮いたこの板金の隙間から、温度の低い雨水がこの柱を伝って、リビングの天井に到達している」という、水が流れた経路(水みち)を視覚的な温度データとして可視化し、提出します。目に見えない水分を科学的な証拠として出されれば、保険会社も因果関係を認めざるを得ません。

大逆転へのロードマップ:自力再申請は無謀、プロの力を使え

一度下された「否認」の判定を覆すのは、初回にそのまま申請して通すよりも何倍もハードルが高くなります。

保険会社も組織である以上、一度自分たちが下した決裁(稟議)をひっくり返すには、それ相応の「誰もが納得せざるを得ない強力な新証拠」が必要になるからです。

この状況で、「もう一回、別の角度から自分でスマホで写真を撮って送ろう」「見積もりを別の工務店で取り直して送ろう」という程度の自力での再申請は、ほぼ100%失敗(再度否認)に終わります。

火災保険申請サポート(調査)業者の圧倒的な武器

不支給からの逆転を狙うなら、建築・気象・保険の知識を併せ持つ「火災保険申請サポート業者」の活用が絶対条件となります。彼らは以下のような武器を持って再戦に臨みます。

- ドローンと特殊機材による徹底証拠保全: 人間が登れないような急勾配の屋根も、ドローンで隅々までスキャンし、保険会社が反論できないレベルの高精細な被害写真を数十枚単位で確保します。

- 保険会社を黙らせる「鑑定書レベルの報告書」: 単なる見積書ではなく、気象庁の過去データ、建築力学的な見解、そして「なぜ前回は経年劣化と判断されたが、それが誤りであるか」を論破する数十ページに及ぶレポートを作成します。

- 再調査時の「鑑定人への同席サポート」: 異議申し立てにより再度鑑定人が来ることになった際、プロの調査員が必ず同席します。素人の家主に代わり、プロ同士で専門用語を交えた論理的な主張を行うことで、鑑定人を「丸め込まれる相手ではない」と畏怖させ、適正な査定を引き出します。

騙されないで!「再申請」を狙う悪徳業者の恐ろしい罠

プロのサポート業者が不可欠であるとお伝えしましたが、ここで最大の注意点があります。

「保険金が降りなくて困っている」「自腹で直すしかないのか」という弱みにつけ込み、法外な利益をむしり取ろうとする悪徳サポート業者や訪問リフォーム業者が蔓延しているという事実です。

彼らに依頼してしまうと、判定が覆らないどころか、二次被害に遭う危険性があります。

罠1:違法な「交渉代行(非弁行為)」を行う

「私たちが代わりに保険会社とガツガツ交渉して、文句を言ってやりますよ!」と言う業者は大変危険です。

業者が契約者の代理人として保険会社と金額の交渉(示談交渉)を行うことは、弁護士法第72条に違反する「非弁行為」です。これが保険会社にバレると、申請が不正なものとして完全凍結され、最悪の場合はあなたの保険契約自体が強制解除されてしまいます。

罠2:法外な違約金と「リフォーム抱き合わせ」

「完全成功報酬だからノーリスクです」と言いつつ、契約書に「途中でキャンセルした場合や、下りた保険金で当社のリフォーム工事を行わなかった場合は、見積額の50%を違約金として支払うこと」という縛りを入れる悪徳業者がいます。

もし再申請しても少額しか下りず、工事を諦めようとしても、莫大な違約金(借金)を背負わされるという地獄に陥ります。また、工事を強制する業者は、見えない部分で手抜き工事をして利益を抜くのが常套手段です。

大逆転を託せる「真の優良業者」を見極める5つの絶対基準

再申請という非常に難しいミッションを任せるなら、以下の5つの基準をすべてクリアしている「真の優良プロフェッショナル」を厳選しなければなりません。

1. 違約金が一切ない「完全成功報酬」であること

再申請の結果、万が一判定が覆らず0円だった場合、調査費や出張費などの名目で「1円も請求されない」ことが契約書に明記されている業者を選んでください。優良業者の手数料の相場は、下りた金額の「30%〜40%(税別)」が適正です。

2. 保険金の使い道が自由であること(工事の強要がない)

「下りた保険金から手数料を払えば、残りは貯金しても、他社で修理しても自由です」と明言してくれる業者を選びましょう。これにより、高額なリフォームを押し付けられるリスクを完全に排除できます。

3. コンプライアンス(弁護士法)を遵守していること

「当社は非弁行為となる交渉代行は行わず、あくまでお客様が正当な主張をするための『完璧な調査資料の作成』という後方支援に徹します」と、法的なスタンスを明確にしている安全な業者を選んでください。

4. 「否認からの逆転実績」が豊富にあること

普通の申請とは難易度が違うため、「一度0円と言われた案件を〇〇万円に覆した」という具体的な成功事例を数多く持ち、その際の反証ロジックのノウハウを蓄積している業者であることが必須です。

5. 「絶対に覆る」と嘘をつかない誠実さ

「プロが見ても、これは本当に経年劣化なので覆すのは難しいです」と、ダメなものはダメだと正直に伝えてくれる業者こそが、本当に信頼できるパートナーです。

まとめ:時効が来る前に、今すぐプロに「再判定」を委ねよう

保険会社から「降りない」と言われた時の絶望感と怒りは、計り知れないものがあるでしょう。

しかし、その紙切れ一枚で、あなたの正当な権利と大切な財産を諦めてしまうのは、あまりにももったいないことです。

火災保険の請求は、素人とプロ(保険会社・鑑定人)との「情報格差」が極めて大きいシビアな世界です。だからこそ、あなたと同じ側の陣営に「保険会社と同等以上の知識を持つプロフェッショナル」を立たせ、対等な勝負に持ち込む必要があります。

注意しなければならないのは、「時間(時効)」です。

否認されてショックを受け、そのまま放置している間にも、屋根や外壁の傷は風雨に晒されて風化し、「当時の自然災害の痕跡」がどんどん消えていってしまいます。時間が経てば経つほど、プロであっても因果関係の証明が困難になり、事故から3年という時効も迫ってきます。

不支給通知を受け取ってから、まだ間に合います。

悪徳業者を排除した「真の優良サポート業者」に、今すぐ「本当に経年劣化なのか、もう一度プロの目で診断してほしい」と無料の再調査を依頼してください。

その一歩が、0円だった査定を数百万円の保険金へと大逆転させ、あなたの家と未来を救う唯一の道となるはずです。

この記事の監修者

損害保険診断士協会コラム一覧

関連記事

新着記事

-

地震保険と火災保険の申請、同時に両方できるケースと優先順位の判断基準を解説

-

火災保険申請で「破損・汚損補償」を使えるケース、日常のアクシデントでも給付金が出るかも

-

賃貸オーナーが知っておきたい、所有物件の火災保険申請で見落としやすい補償箇所

-

複数の火災保険に加入している場合、申請はどちらの保険会社にすればいいのかを解説

-

火災保険申請サポートに依頼したのに給付金が少なかった方が取れる3つの対処法