2026年1月5日

【よくある不安】火災保険を利用したら保険料は上がるの?損しない判断ポイント

「火災保険を使いたいけれど、翌年から保険料が跳ね上がるのが怖い……」

住宅を所有している多くの方が抱くこの不安は、実は大きな誤解に基づいています。

自動車保険には「等級制度」があり、事故で保険を使うと翌年の保険料が確実に上がります。そのため、火災保険も同様に「使えば使うほど損をする」というイメージが定着してしまいました。しかし、結論から申し上げます。火災保険は、保険金を受け取っても個別の保険料が上がることはありません。

火災保険は、私たちが支払っている対価に対する「正当な権利」です。それにもかかわらず、仕組みを誤解して請求をためらうことは、家計にとって大きな損失となります。本記事では、プロの視点から火災保険の仕組みを徹底解剖し、保険料にまつわる真実と、損をしないための判断基準を詳しく解説します。

1. 【結論】火災保険を使っても、あなたの保険料は上がらない

火災保険には、自動車保険のような「等級制度(ノンフリート等級)」が存在しません。

自動車保険の場合、事故を起こして保険金を受け取ると、翌年から等級が下がり、数年間にわたって割増の保険料を支払うことになります。一方、火災保険の保険料は、個人の「請求履歴」によって変動する仕組みにはなっていないのです。

火災保険の料率は、主に以下の要素によって決定されます。

- 建物の構造:(木造・マンション・耐火構造など)

- 所在地:(都道府県ごとの自然災害リスク)

- 築年数:(新しいほど割引がある場合が多い)

- 補償内容:(水災や破損・汚損を含めるかなどの選択)

これらの要素は「物件そのもの」のリスクを評価するものであり、「過去に何度給付金を受け取ったか」という個人の履歴は、次回の更新時の保険料に反映されません。

つまり、100万円の給付金を受け取った人も、一度も請求していない人も、全く同じ条件であれば保険料は同等に扱われるのです。

何度でも請求が可能、かつ回数制限もなし

火災保険は契約期間内であれば、保険金額(建物の評価額)を上限として、何度でも請求することが可能です。例えば、大型台風で屋根が壊れて修理し、その数ヶ月後に落雷で家電が故障した場合、それぞれ独立した事故として給付金を受け取ることができます。

注記:ただし、一度の事故で建物が「全損」となり、保険金の全額(100%)が支払われた場合は、その時点で保険契約は終了(失効)となります。

2. それでも「保険料が上がった」と感じる3つの理由

「保険を使っても上がらないはずなのに、更新時に高くなったという話を聞く」という方もいらっしゃるでしょう。それは、個人の請求が原因ではなく、「業界全体の制度変更」が原因です。

① 損害保険料率算出機構による「参考純率」の改定

日本全国で大型台風や集中豪雨、地震リスクが高まっていることを背景に、保険会社が支払う保険金の総額は年々増加しています。これを受け、保険会社がベースとする「参考純率」が数年おきに引き上げられています。地域全体、あるいは日本全体のベースラインが上がっているため、請求の有無にかかわらず全体的に値上がりしているのです。

② 契約期間の短縮と長期割引の廃止

以前は火災保険を「35年」といった超長期で契約できましたが、現在は災害予測が困難なため、最長でも「5年」までとなっています。長期契約であれば1年あたりの保険料は安くなりますが、更新のタイミングで新しい短期契約(5年など)に切り替える際、実質的な月額負担が増えるケースが多く見られます。

③ 築年数による割引の減少

火災保険には「築浅割引」が設定されていることが多いです。築年数が経過すれば、その物件のリスク(老朽化による事故リスク)が高まると判断され、割引率が下がります。これは時間の経過によるものであり、保険請求とは無関係です。

表:自動車保険と火災保険の比較

| 比較項目 | 自動車保険 | 火災保険 |

|---|---|---|

| 等級制度 | あり(事故で保険料UP) | なし |

| 個人の請求履歴 | 保険料に強く影響する | 原則として影響しない |

| 値上がりの要因 | 自身の事故が主因 | 社会全体の災害リスクが主因 |

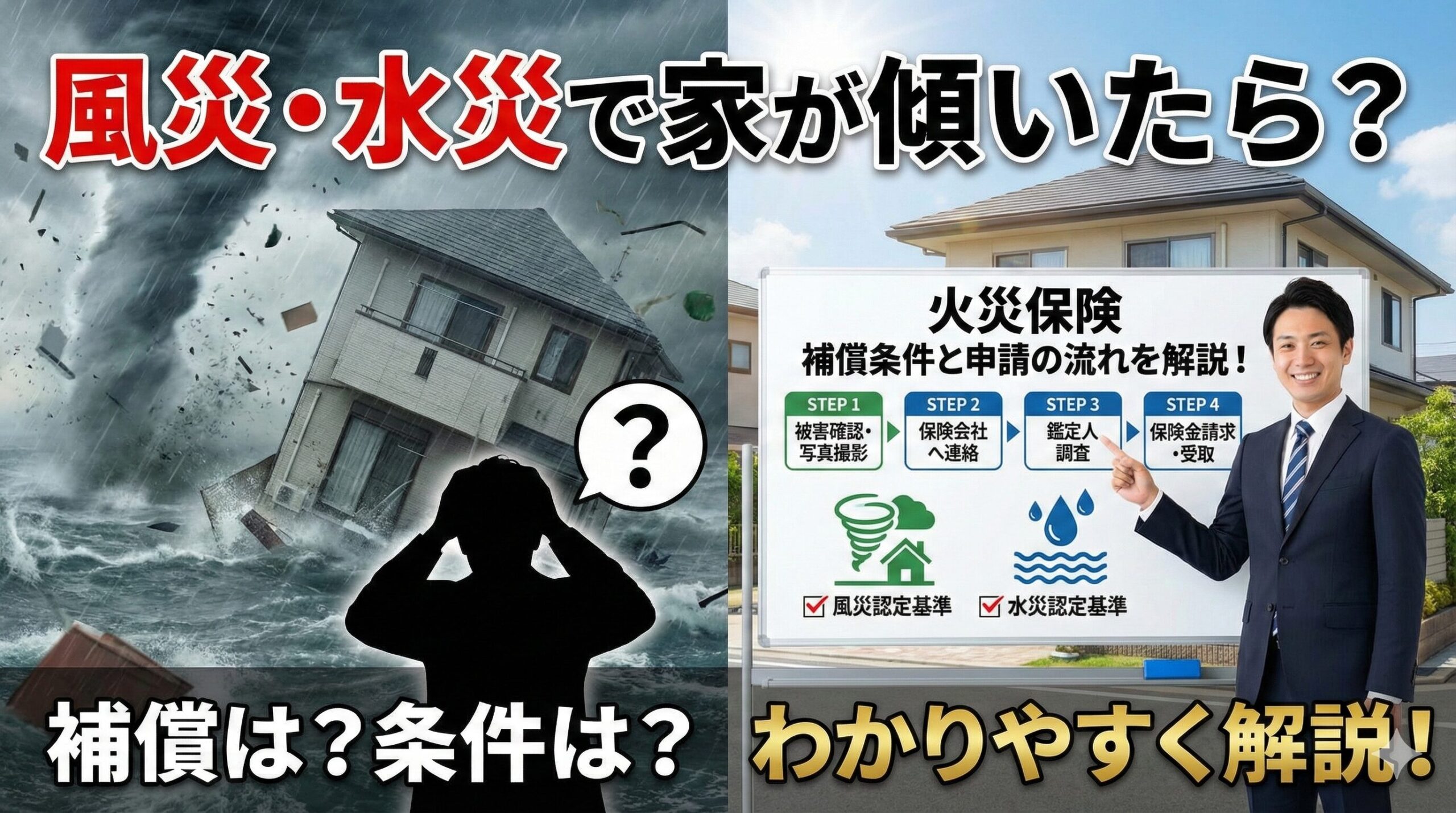

3. 意外と知らない!火災保険が守ってくれる「損害」の幅

火災保険という名前から、「火事の時しか使えない」と思い込んでいる方が非常に多いのですが、実はその守備範囲は非常に広大です。ここを知らないことこそが最大の「損」に繋がります。

「風災」としての認定幅が広い

台風だけでなく、突風や強い春一番などでも認定される可能性があります。「雨樋が少し歪んでいる」「屋根の瓦が1枚だけズレている」「強風でものが飛んできて外壁が傷ついた」といった些細なダメージも、風災として補償の対象になります。

「破損・汚損」特約の威力

多くのプランに付帯している「不測かつ突発的な事故」への補償も重要です。

- 子供が室内で暴れて壁に穴を開けてしまった

- 模様替え中に家具をぶつけて窓ガラスを割った

- 掃除機をぶつけてドアの建具を破損させた

これらは「火災」でも「自然災害」でもありませんが、火災保険の補償対象となるケースが非常に多いのです。

保険料は決して安くない固定費です。これらの損害に対して請求を行わないことは、実質的に「払い損」をしていると言わざるを得ません。

4. 損をしないための「請求判断」3つのポイント

保険料が上がらないとはいえ、何でもかんでも請求すれば良いというわけではありません。賢く判断するための基準を持っておきましょう。

ポイント1:免責金額(自己負担額)を確認する

契約時に「免責3万円」や「5万円」と設定している場合、修理費用がその金額を下回ると保険金は支払われません。まずは自分の証券を見て、免責設定がどうなっているかを確認しましょう。近年は保険料を抑えるために免責を高く設定しているケースが増えています。

ポイント2:見積もりと写真のセットを揃える

保険請求には「損害箇所の写真」と「修理の見積書」が必須です。自分だけで判断せず、信頼できる施工業者に見てもらいましょう。自分では気づかなかった二次被害(屋根のズレからくる防水シートの劣化など)が見つかることもあります。

ポイント3:給付金の「使い道」は自由である

ここが重要なのですが、受け取った保険金は必ずしも修理に充てる必要はありません。

もちろん、壊れたまま放置してさらに被害が拡大した場合、その二次被害は後の保険対象外になります。しかし、法的には「生活の再建費用」として受け取るものであるため、今のところ生活に支障がない傷であれば、将来の修繕費として貯蓄しておくという判断も正当な権利です。

5. 【警告】火災保険にまつわる悪徳業者と詐欺トラブル

「火災保険を使っても損をしない」という情報を悪用する業者も存在します。特に以下のケースには細心の注意を払ってください。

- 「実質無料で見積もり・修理します」という飛び込み営業:

保険金申請を代行し、高額な手数料(30〜50%)を要求する業者が後を絶ちません。 - 「経年劣化」を「台風のせい」にさせる:

これは明確な保険詐欺です。業者の指示であっても、申請者はあなた自身。バレた場合は保険金の返還だけでなく、契約解除や訴訟リスクを負うことになります。 - 解約料のトラブル:

「保険金が出なかった場合でも、調査費用として高額なキャンセル料を請求する」という契約書にサインさせられるケースがあります。

保険請求は、本来あなた自身と保険会社(または代理店)だけで完結するものです。

不安な場合は、まずは契約している保険会社や代理店に直接相談しましょう。

6. まとめ:火災保険を「資産防衛」の武器にする

火災保険は「使わなければ損」というわけではありませんが、「使うべき時に使わないのは損」であることは間違いありません。

自動車保険と違い、火災保険は「使っても個別の保険料は上がらない」という事実を正しく理解してください。正当な損害に対して給付金を受け取ることは、あなたの家計を守り、大切なマイホームの資産価値を維持するための賢い戦略です。

住宅は、常に風雨にさらされ、予期せぬ事故のリスクを抱えています。

「これくらいで連絡してもいいのかな?」と迷ったら、まずは保険会社に一本電話を入れてみてください。それが、払い続けている保険料を最大限に活用する第一歩となります。

今回のまとめ

- 火災保険に等級制度はない。使ってもあなたの保険料は上がらない。

- 値上がりの理由は、地域全体のリスク増や制度変更によるもの。

- 台風だけでなく、うっかり壊した壁や窓も補償対象になる可能性がある。

- 免責金額を確認し、正当な見積もりを取る。

- 「保険で無料」を謳う飛び込み業者には絶対に頼らない。

あなたの家を守るための火災保険。その仕組みを味方につけて、安心で損のない住宅維持を目指しましょう。

7. 「新価(再調達価額)」での契約か?受取額を左右する運命の分かれ道

火災保険の請求において、保険料が上がらないことと同じくらい重要なのが、「いくら支払われるのか」という基準です。多くの運営者や所有者がここで知識不足により損をしています。

「新価」と「時価」の決定的違い

火災保険の評価基準には、大きく分けて「新価(再調達価額)」と「時価」の2種類があります。

- 新価(再調達価額):損害を受けた建物や家財を、今と全く同じものを新しく建てる、あるいは購入するのに必要な金額で補償します。

- 時価:新価から、年数の経過による価値の減少(減価償却)を差し引いた金額で補償します。

古い契約のまま見直していない場合、稀に「時価」契約になっていることがあります。 この場合、例えば20年住んだ家の屋根が台風で壊れても、修理費の全額は出ず、古くなった分だけ差し引かれた金額しか受け取れません。これでは自己負担が発生し、家計を圧迫します。現在の主流は「新価」契約ですが、請求前に必ず自分の契約がどちらになっているか確認しましょう。

過剰な保険金額の設定は「払い損」

建物の評価額は、高ければ高いほど安心と思われがちですが、実際にはその建物を再建するのに必要な金額(再調達価額)が上限となります。必要以上に高い保険金額を設定して高い保険料を払い続けても、いざという時に支払われる額は評価額までです。この「適切な設定」こそが、無駄な保険料を抑える最大のポイントです。

8. 意外な盲点!「家財保険」は日常生活のトラブルの宝庫

火災保険を建物だけのものと考えていませんか?「家財保険」をセットにしている場合、その活用範囲は建物以上に広く、かつ日常的です。

ノートパソコンやスマホ、カメラの破損も対象に?

家の中でうっかりノートパソコンにコーヒーをこぼして壊してしまった、あるいは掃除中にデジカメを落として液晶を割ってしまった。これらも「不測かつ突発的な事故(破損・汚損)」として家財保険の対象になるケースが多々あります。

ただし、これには注意点があります。

- 持ち出し家財特約:外出先での紛失や破損までカバーできる特約です。これがあれば、旅行中にカメラを落として壊した場合も補償されます。

- スマホの扱い:近年、スマホは補償対象外とする保険会社が増えています。自分の契約が「スマホ等の携帯端末」を対象に含んでいるかチェックが必要です。

「家財」の定義を広げて考える

家財とは、単なる家具や家電だけではありません。カーテン、衣服、寝具、さらには自転車(敷地内に駐輪中の盗難など)まで含まれます。

「自分の不注意だから仕方ない」と諦める前に、家財保険の補償リストを見直すだけで、数万円単位の出費を抑えられる可能性があります。

9. マンション所有者・居住者が知っておくべき独自のルール

一戸建てと異なり、マンションには「共用部分」と「専有部分」の境界線が存在します。ここを理解していないと、いざという時に「どこから保険が出るのか」で混乱し、トラブルの原因になります。

上階からの漏水トラブルと個人賠償責任保険

マンションで最も多いトラブルの一つが「水漏れ」です。

- 自分が被害者の場合:上階からの水漏れで自室の壁紙や家電がダメになった場合、通常は上階の住人の「個人賠償責任保険」から賠償を受けます。

- 自分が加害者の場合:洗濯機のホースが外れて下階を水浸しにした場合、自らの火災保険に付帯している「個人賠償責任特約」が命綱になります。

個人賠償責任保険は、月額数百円程度の特約ですが、これがないと数百万円の賠償を自己負担することになりかねません。マンション居住者にとって、火災保険の本体以上に重要な特約と言えるでしょう。

共用部分の損害は「管理組合」の保険

例えば、台風でマンションの外壁が剥がれたり、エントランスのガラスが割れたりした場合は、個人の火災保険ではなく、管理組合が加入している「マンション総合保険」の対象です。ベランダ(バルコニー)は「専用使用権のある共用部分」という扱いになるため、避難ハッチの破損などはまず管理組合に相談するのが筋です。

10. 保険会社の調査員「鑑定人」は何を見ているのか?

高額な請求を行うと、保険会社から「損害保険鑑定人」という調査のプロが派遣されることがあります。彼らの役割は、損害が正当なものかどうかを中立の立場で判断することです。

鑑定人がチェックする3つのポイント

- 因果関係の整合性:「その傷は、本当に申請通りの日付の台風でついたものか?」を見ます。傷の錆び具合や汚れの付き方で、古い傷(経年劣化)か新しい傷かはある程度判別可能です。

- 損害額の妥当性:修理業者の見積もりが相場より高すぎないか、過剰な工事が含まれていないかを精査します。

- 規約の適用範囲:その損害が保険の免責事項(老朽化、施工不良、意図的な破壊など)に該当しないかを確認します。

鑑定人が来る時に準備しておくべきこと

鑑定人は敵ではありませんが、曖昧な説明は疑念を招きます。

- 被害直後の写真:片付けや修理をしてしまう前の、生々しい状態の写真が最大の証拠になります。

- 気象データの裏付け:「〇月〇日の台風〇号」と特定できるよう、ニュースや気象庁の記録を控えておくとスムーズです。

- 修理業者の同席:可能であれば、見積もりを作成した施工業者に同席してもらい、技術的な側面から説明してもらうのが最も確実です。

11. 請求の「時効」は3年。過去の被害も諦めない

「去年の台風で瓦がズレたけれど、忙しくて放置してしまった」という場合でも、まだ間に合います。保険法により、火災保険の請求期限は事故発生から3年と定められています。

ただし、時間が経過すればするほど、それが「自然災害によるものか、単なる経年劣化か」の区別がつきにくくなり、審査が厳しくなる傾向にあります。

気づいた時点で、たとえ半年以上前のことだとしても、まずは写真などの証拠を揃えて相談すべきです。「今さら言っても遅い」という自己判断が、最も損をする原因になります。

12. 保険会社を「乗り換える」際の注意点と、請求履歴の影響

「保険金を一度受け取った後に、他社へ乗り換えたら拒否されるのではないか?」という不安もよく聞かれます。

これについても、基本的に心配はいりません。自動車保険と異なり、火災保険には各社間で事故履歴を共有して保険料を算出する強固な等級システムがありません。そのため、以前の保険会社で給付金を受け取っていても、新しい会社での契約が不利になることはまずありません。

ただし、短期間にあまりにも頻繁な請求(年に何度も同じような理由で請求するなど)を繰り返している場合、契約自体を引き受けてもらえなくなるリスクや、特定の補償に制限をかけられる可能性はゼロではありません。あくまで「正当な理由がある損害」に限る、というのが大前提です。

13. 損しないための最終チェックリスト:保険金の受取額を最大化するために

火災保険の請求で、満額の回答を引き出し、かつ将来的なリスクを避けるための実践的アクションをまとめました。

【保存版】損をしないための5ステップ

- まずは「証券」の再確認:

「新価契約か?」「破損・汚損特約はあるか?」「免責金額はいくらか?」この3点を付箋に貼っておきましょう。 - スマホで「証拠保存」を習慣化:

家の外壁や屋根、高価な家電などを購入した際は、念のため写真を撮っておきましょう。被害前との比較写真があれば、審査の通りやすさは格段に上がります。 - 修理業者選びは「地元の実績」を優先:

ネットの格安業者や、遠方から来る訪問業者ではなく、何かあった時にすぐ駆けつけてくれる地元の工務店などに相談しましょう。彼らは地域の風土(風の強さや雪の量)を知っており、鑑定人への説明力も高いです。 - 「とりあえず電話」の勇気:

「これくらいで……」という遠慮は不要です。電話をして「対象外です」と言われる分には1円もかかりません。プロに判断を委ねましょう。 - 給付金の使い道は「安全」を優先:

修理に使わず貯金することも自由ですが、壊れた箇所を放置して、そこから雨漏りが発生した場合は「メンテナンス不足」として次の保険が一切降りなくなります。主要な構造部分は、給付金を使ってしっかり直すのが長期的な資産防衛になります。

最後に:火災保険は「家という資産」を守るための共同事業

火災保険は、あなたが支払う保険料という「投資」に対して、万が一の際に「補償」という形でリターンを得る、一種の資産管理システムです。

多くの人が、保険を「お金を捨てている」ような感覚で捉えていますが、その認識こそが、本来守られるべきあなたの権利を放棄させています。保険料が個別に上がらないというメリットを最大限に活かし、正当な損害に対しては正当な主張を行う。それが、あなたの家という最大の資産を、次の世代まで健全に引き継いでいくための、最も賢明な経営判断なのです。

住まいの小さな傷や違和感を見逃さず、保険という盾を正しく使うこと。 それが、予測不能な自然災害が続く現代において、私たちが取れる最高の自衛手段です。

この記事の監修者

損害保険診断士協会コラム一覧