2025年11月7日

目次

💨「もしかして損してる?」火災保険申請をためらう人こそ知ってほしい“簡単申請の全体像”

台風や大雪、あるいは予期せぬ事故でご自宅に被害があったとき、「火災保険を使わなくちゃ!」とは思うものの、申請の手続きを考えると、つい後回しになってしまうことはありませんか。

「書類が多くて難しそう」「保険会社とのやり取りが面倒そう」

こうした不安から、本来受け取れるはずの保険金をもらい損ねている方は、実はとても多いのです。

でも、ご安心ください。火災保険の申請は、コツさえつかめば、誰でもできるシンプルな手続きです。

このページでは、あなたが抱える申請への不安を一つ残らず解消し、スムーズに保険金を受け取るための「提出書類の準備」から「受給までの最短ルート」までを、プロのライターが分かりやすく解説していきます。

難しい専門用語は使わず、一つひとつのステップを丁寧に分解して説明しますので、読み終わる頃にはきっと、「これなら私にもできる!」と、自信が湧いてくるはずですよ。

この節で得られること:

火災保険の申請は難しくないという安心感と、申請の全体像を理解できます。

申請の不安は「知識不足」が原因!シンプルな構造を知ろう

なぜ申請が難しく感じるのかというと、それは「何が必要か」という全体像が見えていないからです。

実は、火災保険の申請に必要なステップは、たったの3つに集約されます。

- **被害の確認と保険会社への連絡**(被害の状況を知らせる)

- **書類提出と鑑定**(被害の証拠と金額を伝える)

- **保険金の受給と修理**(お金を受け取り、元通りにする)

特に重要なのは、2番目の「書類提出と鑑定」のステップです。

この部分をしっかりと準備できるかどうかが、保険金が満額支払われるかどうかの分かれ目になります。

この後のセクションで、この2番目のステップで必要となる「書類」に焦点を当てて、具体的にどう準備すべきかを詳しく見ていきましょう。

📄【提出書類を徹底解説】受給をスムーズにするために欠かせない重要書類3点と集め方のコツ

保険金請求で最も戸惑うのが、「どんな書類を集めればいいの?」という点ではないでしょうか。

確かに多くの書類が必要になりますが、核となるのは以下の3点です。これらを完璧に揃えることが、スムーズな受給への鍵となります。

この節で得られること:

保険申請に必要な書類の種類と、それらをどう準備すれば良いか具体的な手順がわかります。

最重要書類!「保険金請求書」の書き方と注意点

これは、保険会社から送られてくる書類で、あなたが保険金を請求する意思を示す、最も基本的な書類です。

記入事項はシンプルですが、特に注意したいのは「事故発生日時」と「事故の原因」の欄です。

事故発生日時は、できる限り正確に記入しましょう。特に台風や雪災の場合、気象庁のデータと照らし合わせて、被害が発生したであろう日時を特定することが、スムーズな判断につながります。

事故の原因については、「台風による強風で屋根瓦が破損した」「大雪の重みでカーポートが倒壊した」など、具体的に、そして簡潔に記載することが大切です。

曖昧な表現は避け、被害と原因との因果関係がしっかりと伝わるように意識してくださいね。

説得力が格段にアップ!「被害状況報告書・写真」の極意

保険会社の担当者は、あなたが提出した写真や報告書を見て、初めて被害状況を把握します。

つまり、この書類の出来栄えが、保険金の支払いを左右すると言っても過言ではありません。

💡プロに学ぶ!保険会社を納得させる写真撮影のコツ3選

- **「引き」と「寄り」の組み合わせ:**

家全体が写るように撮った写真(引き)で、被害箇所がどこにあるかを伝えます。次に、破損部分に近づいて撮ったアップの写真(寄り)で、被害の深刻度を明確に示します。 - **撮影対象の大きさがわかる工夫:**

ひび割れや穴の大きさがわかるように、定規やコインなどを横に置いて撮影しましょう。客観的な証拠として説得力が増しますよ。 - **時系列で記録:**

被害直後の状態、応急処置中の状態、そして修理業者が入る前の状態など、時間の経過とともに写真を残すことが大切です。

被害状況報告書には、写真だけでは伝わらない「雨漏りの状況」や「いつから気づいたか」などを、あなたの言葉でしっかりと書き添えましょう。

支払額が決まる!「修理費用の見積書」の適切な取得方法

修理にかかる費用を保険会社に請求するために、修理業者からの「見積書」が必要になります。

この見積書の金額をベースに、保険会社が支払う保険金の上限が決まるため、適正で、かつ詳細な見積もりを取得することが非常に大切なのです。

⚠️業者選びの注意点と見積もりのチェックポイント

修理業者の中には、「保険金目当て」で不当に高額な見積もりを出したり、逆に安すぎて必要な修理ができない見積もりを出したりするケースがあります。

✅ **良い見積もりの条件**

- 破損箇所と修理内容が細かく記載されていること

- 使用する材料や単価が明確であること

- 保険金請求に必要な「被害原因(例:台風による風災)」が記載されていること

見積もりは必ず**複数の信頼できる業者から取得し、比較検討する**ことを強くお勧めします。

見積もりを取る前に、「まずは保険会社に連絡し、その後の流れで見積もりを取得する」という順番を守ることが、トラブルを避ける鉄則です。

🚀【ステップバイステップ】誰でもできる!火災保険の申請から受給までの“最短ルート”

提出書類の準備ができたら、いよいよ申請プロセスを進めます。全体の流れを7つのステップに分けて、具体的な行動を見ていきましょう。この手順通りに進めれば、迷うことはありません。

この節で得られること:

保険申請の具体的な7つの手順を理解し、次の行動が明確になります。

ステップ1:被害発生!最初にすべきは「証拠の保全」と「連絡」

まず、被害を発見したら、そのショックな気持ちを少し抑えて、**「これ以上被害が大きくならないように」**行動することが最優先です。

安全な場所から、先ほど解説したように被害状況の写真を撮り、証拠を保全します。そして、**できるだけ早く**保険会社の窓口または代理店に連絡を入れましょう。

連絡の際には、「いつ」「どこで」「どのような」被害が発生したのかを簡潔に伝えます。この連絡が、すべての申請プロセスのスタート地点になりますよ。

ステップ2:保険会社からの書類作成と提出

保険会社への連絡後、数日以内に「保険金請求書」などの申請書類一式が郵送されてきます。

送られてきた書類に、ご自身で準備した「被害状況の写真」「修理見積書」などを添えて、指定された期日までに保険会社に返送しましょう。

提出書類に不備があると、審査が長引く原因になります。送る前に、必要なものがすべて揃っているかを、何度も確認してくださいね。

ステップ3:鑑定人(アジャスター)による現地調査をスムーズにする心構え

提出された書類に基づき、保険会社は「鑑定人(アジャスター)」と呼ばれる専門家を派遣し、実際に被害箇所がどうなっているかをチェックします。

この現地調査に立ち会うときは、以下の2点を意識してください。

- **被害原因の再確認:** 鑑定人に対し、被害が発生したときの状況(風の強さ、音など)を具体的に伝えます。

- **修理業者を同行させる:** もし可能であれば、見積もりを依頼した修理業者にも立ち会ってもらい、専門的な観点から被害状況を説明してもらうと、よりスムーズに進むことがあります。

鑑定人に聞かれたことには、正直に、そして冷静に答えることが大切です。

ステップ4:保険会社による査定結果の通知と確認

現地調査が終わると、保険会社は提出された書類と鑑定結果をもとに、支払う保険金額を決定します。

この査定には、通常、書類提出後から数週間程度の時間がかかります。査定が完了すると、その結果が記載された書類が、あなたの元へ送られてきます。

この書類には、「支払われる金額」とその「算定根拠」が書かれているので、しっかりと目を通しましょう。

ステップ5:査定結果が不服な場合の対応策

送られてきた査定結果を、修理業者の見積もりと比較して、適正な金額であるかを冷静に確認してください。

もし、査定額が修理費用を大きく下回るなど、納得がいかない点があれば、**その理由を明確にして保険会社に問い合わせる**ことが重要です。

「この箇所の被害が見落とされていませんか?」「経年劣化と判断された根拠は何ですか?」など、具体的に質問することで、再調査や再交渉に応じてくれる可能性がありますよ。

ステップ6:保険金の受給

査定結果に同意すれば、保険会社からの指定された手続きを経て、あなたの指定口座に保険金が振り込まれます。

このステップまで来れば、申請はほぼ完了です。これで、安心して修理を進めることができるようになります。

ステップ7:修理の実施と完了報告

保険金を受け取った後、いよいよ修理業者に本格的な修理を依頼します。

修理が完了したら、見積もり通りに適切に修理が行われたかを確認し、業者に修理代金を支払いましょう。これにより、あなたの家は元通りの安心できる状態に戻ります。

🚫申請で「まさか…」を防ぐ!初心者が陥りがちな3つの落とし穴と回避術

申請の流れがわかっても、初めてだとどうしてもミスをしてしまうことがあります。ここでは、多くの初心者が陥りやすい3つの失敗パターンと、その回避術を解説します。

この節で得られること:

申請を失敗させないために、特に注意すべき具体的なミスとその回避方法がわかります。

落とし穴1:焦って「先に修理」をしてしまう

「早く直したい」という気持ちから、保険会社に連絡する前に自分で修理業者を手配し、修理を終えてしまうケースがあります。

これは、保険金が支払われない、または減額される**最大の原因**となり得ます。

保険会社は、修理前の被害状況を「鑑定人による現地調査」で確認することを基本としています。修理してしまうと、台風による損害だったという「証拠」そのものが消えてしまうからです。

**回避術:**

修理は、あくまで**保険会社からの承認が下りてから**行いましょう。緊急で応急処置が必要な場合は、必ず応急処置前の被害状況を詳細に記録し、その旨を保険会社に報告してください。

落とし穴2:「経年劣化」だと決めつけて申請を諦めてしまう

「うちの家は古いから、これは経年劣化でしょ…」と、自己判断で申請を諦めてしまう方も少なくありません。

しかし、実は、経年劣化で弱っていたところに「台風の強風」という力が加わることで損害が発生した場合、それは**台風による被害**として認められる可能性があります。

保険会社や鑑定人の判断を仰ぐ前に諦めてしまうのは、非常にもったいないことです。

**回避術:**

少しでも自然災害が関係している可能性があるなら、**遠慮せずに申請してみましょう。**判断は保険会社に任せるべきです。あなたが心配する必要はありません。

落とし穴3:業者任せで「見積もり」の内容を確認しない

修理業者が提示した見積もりを、内容を確認せずにそのまま保険会社に提出してしまうのも危険です。

不当に高額な見積もりの場合、保険会社から「この金額は適正ではない」と判断され、審査が長引いたり、トラブルになったりする原因になります。

また、見積もりが安すぎると、実際に必要な修理がカバーされない可能性もありますよ。

**回避術:**

必ず、見積もりの**内訳(単価や数量)**を細かくチェックしましょう。もし内容が不明瞭な場合は、業者に質問し、納得いくまで説明を求めることが大切です。

💰受給額をアップさせるための裏ワザ!知っておきたい「見落としがちな補償」

火災保険は、建物の修理費用だけでなく、付随して発生した費用も補償の対象になることが多いのをご存知ですか。

これらの「見落としがちな費用」を請求に含めることで、受給額をアップさせることができます。

この節で得られること:

申請対象に含めるべき付帯損害(片付け費用など)を知り、受け取る保険金を最大化できます。

知っておきたい「付帯損害費用」の種類

契約内容によりますが、火災保険には、本質的な損害の修理費用に加えて、以下のような特約や費用保険金がセットされていることがあります。

- **残存物取片づけ費用:**

台風で壊れた屋根材や、浸水で使い物にならなくなった家財などの「がれき」を撤去し、処分するための費用です。これは意外と高額になることが多いです。 - **臨時費用:**

損害が発生したことにより、臨時でかかった費用に対して支払われる保険金です(一定額や損害額の10%など)。 - **損害防止費用:**

これ以上被害が拡大するのを防ぐために、緊急で行ったブルーシート張りなどの応急処置の費用です。

これらの費用を請求するためには、**すべて領収書を保管しておく**ことが絶対条件です。小さな出費だと思わずに、しっかりと記録を残しておきましょう。

特に「残存物取片づけ費用」は、修理業者からの見積もりとは別に請求する必要があるケースもありますので、保険会社に「他に請求できる費用はありませんか?」と必ず確認することをお勧めします。

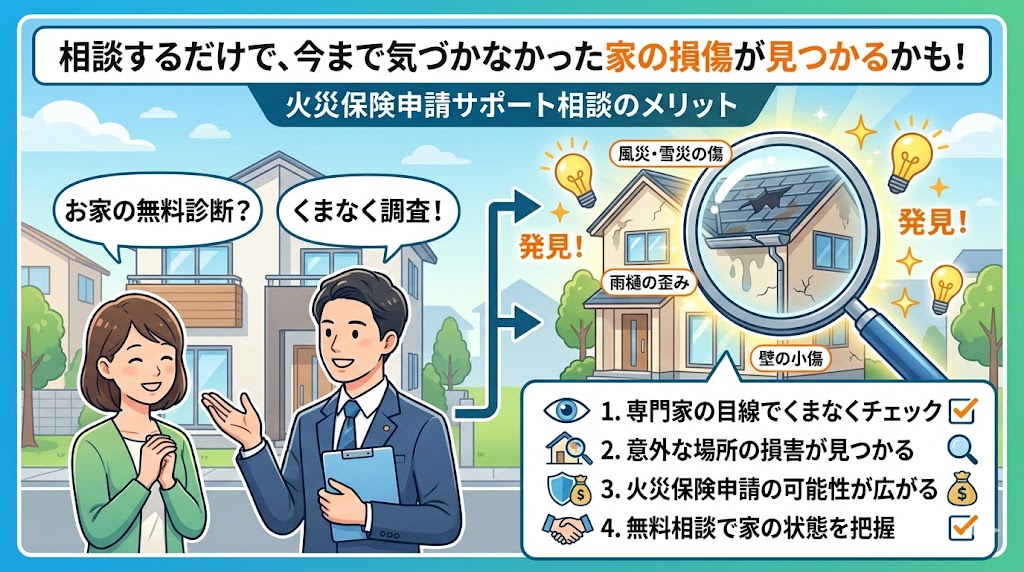

📞「プロの力を借りる」のも選択肢!無料相談できる心強い味方とは

ここまで、ご自身で申請を進めるための方法を解説してきましたが、「やっぱり自分でやるのは不安…」と感じる方もいるかもしれません。

そんなときは、無理せずプロの力を借りるという選択肢もありますよ。

保険申請サポートの専門家(火災保険申請サポート業者)

近年、「火災保険申請サポート」を行う専門業者が増えています。

彼らは、被害箇所の詳細な調査、保険会社向けの報告書の作成、見積書のチェックなど、手間のかかる手続きを代行してくれます。

専門知識がないために「経年劣化」と判断されそうな難しい案件でも、適切な証拠を集めることで、保険金受給に導いてくれる心強い存在なのです。

💡 **サポート業者を利用するメリット**

- プロによる綿密な調査で、見落としがちな被害を発見できる

- 保険会社とのやり取りの手間が大幅に減る

- 受給額を最大限に引き出せる可能性が高まる

ただし、注意点として、サポート業者の中には悪質な業者もいるため、**成功報酬型で、初期費用や相談が無料の業者**を選ぶことが大切です。また、あくまで「サポート」であり、「保険金の請求代行」は弁護士法で禁止されているため、その点を理解した上で利用しましょう。

保険代理店や建築士にも相談しよう

まずは、ご自身の保険を契約している代理店に相談するのが最も早くて確実です。

また、信頼できる一級建築士やリフォーム業者など、建物の専門知識を持つ人に相談することで、被害原因の特定や修理の適正な判断をしてもらうことができます。

大切なのは、一人で抱え込まず、外部の専門家を上手に活用することです。そうすることで、心も時間も余裕を持って、安心して手続きを進められるようになります。

あなたの家を元通りに、そして、あなたが支払ってきた保険料がしっかりと活かされるように、このページが役立つことを心から願っています。

🏡【未来への安心投資】保険金受給後の賢い「修理とメンテナンス」術

無事に保険金を受け取ったら、次は家の修理です。この修理と、その後のメンテナンスに少しだけ注意を払うことで、未来の災害リスクを大きく減らすことができます。これは、ただ修理する以上の「安心への投資」です。

この節で読者が得られること:

保険金を使った修理で、建物の耐久性を高めるための具体的な提案や、今後の保険を有利にするメンテナンス方法がわかります。

修理は「元通り」以上に「強化」を意識する

保険金は基本的に「事故発生直前の状態に戻す」ための費用として支払われます。

しかし、ここで単に壊れた部分を交換するだけでなく、「同じような被害が起きないように、より耐久性の高い材料を使う」といった**「グレードアップ修理」**を検討するのも賢い方法です。

たとえば、古い瓦が飛んだ場合、軽量で耐風性の高い新しい素材の屋根材に変えるなどです。これにかかるグレードアップ分の追加費用は自己負担になりますが、長期的に見れば、将来の修理費用や保険を使う手間を減らす大きなメリットがありますよ。

修理業者と相談し、「今回の台風で弱点が判明した箇所を、どうすればより強くできるか」という視点で見積もりを依頼してみてください。

修理後の「メンテナンス記録」をしっかり残す

修理が完了したら、その**修理内容、日付、かかった費用**をすべて記録に残しましょう。この記録は、将来、再び保険を申請する際に非常に重要になります。

なぜなら、保険会社が「経年劣化」かどうかを判断する際、「前回の修理からどれくらい時間が経っているか」という情報が大きな根拠となるからです。

定期的にメンテナンスを行い、その記録を残すことで、「適切な管理をしていたにもかかわらず、自然災害で被害が出た」という証明がしやすくなり、将来の保険金受給がスムーズになる可能性が高まります。

保険契約内容を「見直し」でより安心に

今回の被害を通して、「水災の補償がなかった」「免責金額が高すぎた」など、契約内容に不安を感じた点があるかもしれません。

保険金を受け取ったこのタイミングで、現在の生活環境(家族構成、家の状況、地域の災害リスク)に合わせて、一度、火災保険の契約内容を**見直してみる**ことを強くお勧めします。

特に、地球温暖化の影響で大型化する台風や集中豪雨に備え、「水災補償」の必要性について、もう一度考えてみてください。保険は一度入ったら終わりではなく、ライフステージに合わせて育てていくものですよ。

この一連の手続きを乗り越えたあなたは、もう保険申請のプロフェッショナルです。どうかこの経験を自信に変えて、安心して毎日をお過ごしください。この記事が、あなたの未来の安心に繋がることを願っています。

この記事の監修者

損害保険診断士協会コラム一覧