2026年4月21日

「築年数が古い家でも火災保険は使えるの?」「新築に比べて古い家は申請が通りにくいと聞いた」「そろそろ築30年になるが、今から保険申請できるものはあるか」——こうした疑問を持っている方は多くいます。

実は築年数によって「申請しやすい損傷の種類」と「確認すべきポイント」が変わります。一方で、築年数が長いからといって補償が受けにくいわけではありません。正しく理解して申請することが、補償を最大化する鍵になります。今日は築年数別に整理して解説します。

築年数と火災保険申請の基本的な関係を正しく理解する

火災保険は「自然災害・突発的な事故による損傷」を補償するものです。この原則は築年数に関わらず同じです。ただし「経年劣化による損傷」は補償対象外であり、建物が古くなるほど「経年劣化との区別」が申請における課題になりやすくなります。

「古い建物だから保険が使えない」ではなく「古い建物でも自然災害が原因の損傷なら申請できる可能性がある」という理解が正確です。一方で「損傷が経年劣化か自然災害か」の判断が、築年数が増えるほど複雑になるという実態があります。

「保険申請の有効期限(時効)」は築年数とは別の話

「古い家は申請できない」という誤解の背景に、「時効」の概念があります。火災保険の保険金請求権は「損害発生から3年以内」という時効があります。これは建物の築年数とは無関係であり、「築30年の建物でも今年の台風による損傷は今年から3年間申請できる」ということです。

築年数が古いことは申請の障壁ではなく、「直近の自然災害による損傷かどうか」という事実の証明が申請の可否を決めます。この理解が、築年数の長い建物のオーナーにとって最も重要な知識です。

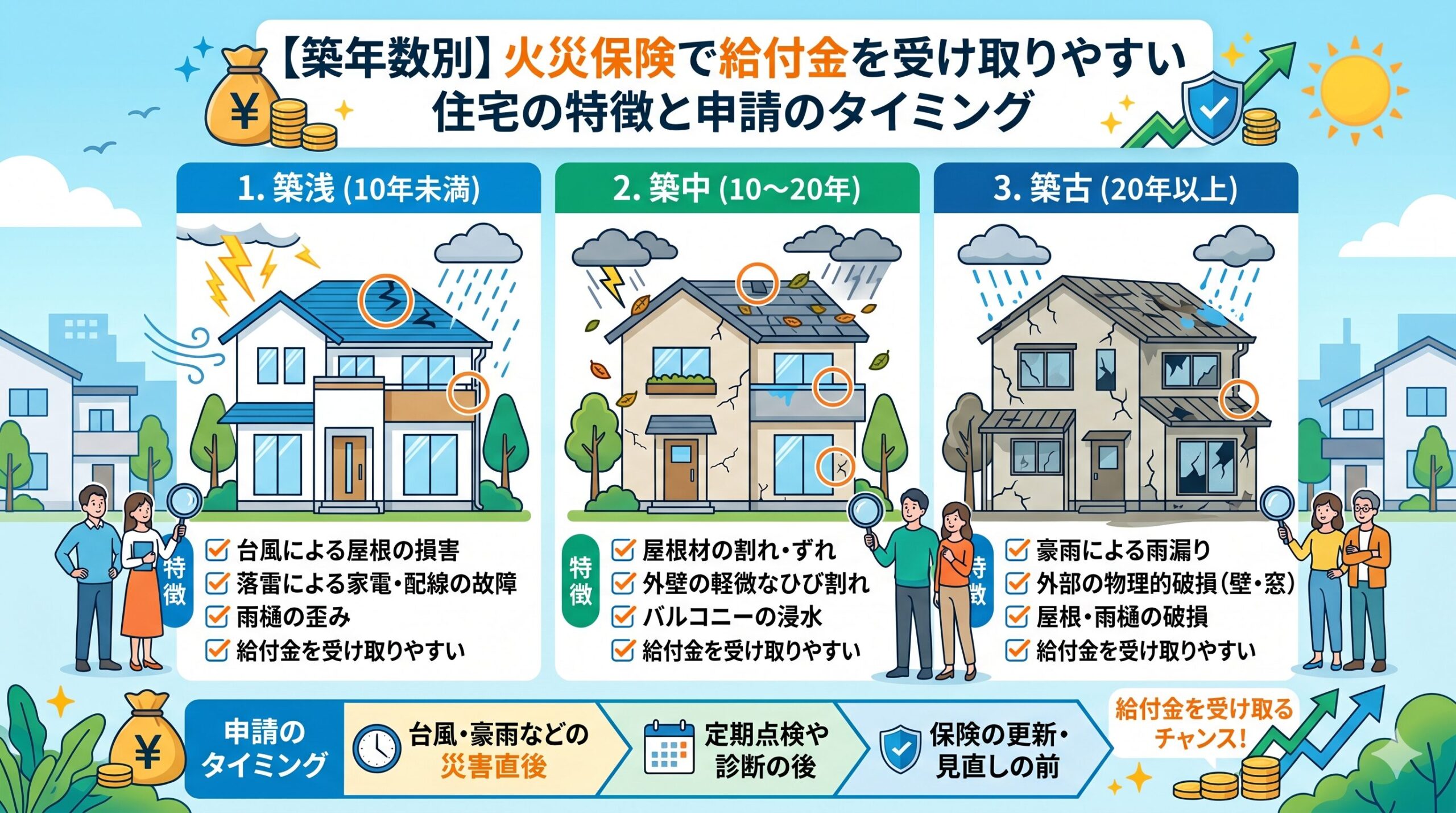

築10年以内の住宅——申請が認められやすい理由と注意点

築10年以内の住宅は「経年劣化が少ない状態」として査定されやすく、自然災害による損傷との区別が比較的明確です。「台風後に初めて生じた損傷」という事実が証明しやすいため、申請が認められやすい条件が揃っています。

注意点は「新築・引き渡し直後の損傷は施工不良の可能性がある」という点です。引き渡しから1〜2年以内に発見された損傷は「施工不良が原因の可能性」を考慮して、「自然災害が原因か・施工不良が原因か」を専門家に診断してもらうことが適切です。施工不良が原因の場合は火災保険ではなく「瑕疵担保責任保険(住宅瑕疵担保責任保険)」での対処が基本です。

「築10年以内の住宅が申請しやすい損傷の種類」

台風による屋根材の飛散・外壁へのひびわれ・飛来物による損傷、雹による外壁や屋根の打痕、大雪による外構の損傷——こうした「突発的な自然災害が明確に原因の損傷」は、築10年以内の建物であれば「経年劣化の影響が少ない状態での損傷」として評価されやすいです。

築11〜20年の住宅——「経年劣化との複合」という課題

築11〜20年の住宅は「経年劣化が徐々に進んでいる状態」です。屋根材の反り・外壁の微細なひびわれ・コーキングの劣化などが始まる時期でもあります。この時期の申請で課題になるのが「自然災害が主因か、経年劣化が主因か」という判断です。

「以前から少しひびがあったが、台風後に大きくなった」「以前から屋根材が少し浮いていたが、台風で飛んだ」という複合的なケースでは、「自然災害が損傷を拡大させた」という観点での申請を試みる価値があります。「全額補償は難しくても一部補償になる」という結果が出ることもあります。

「台風前・台風後の比較写真」が複合的なケースの申請を有利にする

築11〜20年の建物のオーナーにとって、「台風前に正常な状態(または小さな劣化程度)の写真」と「台風後に損傷が拡大した写真」という比較が、「台風が損傷を決定的に拡大させた」という根拠になります。年1回の台風シーズン前の現状写真撮影習慣が、この証拠を積み上げます。

築年数別の申請における主な課題と対策

築10年以内

・申請が認められやすい条件が揃っている

・施工不良が疑われる損傷は瑕疵担保責任を先に確認する

・突発的な自然災害による損傷は積極的に申請を試みる

築11〜20年

・経年劣化との複合的な損傷が増える時期

・「台風前後の比較写真」が最も重要な証拠になる

・専門業者の「損傷原因の診断」が申請を補強する

築21〜30年

・複数箇所の損傷が発生しやすく、まとめて申請する価値が高まる

・建築士・ホームインスペクターの活用が効果的

・リフォームを検討するタイミングと申請を組み合わせる

築31年以上

・「何十年も前から存在していた損傷」と「直近の自然災害による損傷」の区別が重要

・修繕の専門家による「損傷原因の文書化」が申請の根拠を作る

・保険の更新・見直しと合わせた申請漏れの確認が必須

築21〜30年の住宅——複数箇所まとめて申請する価値が高い時期

築21〜30年の住宅は「屋根・外壁・基礎・外構など複数箇所に経年劣化が進みながら、自然災害による損傷も重なりやすい状態」です。この時期の特徴は「一箇所だけの損傷では経年劣化との区別が難しいが、複数箇所が同時期の自然災害後に損傷した事実を示せると申請が有効になる」という点です。

「今年の台風後に屋根・外壁・外構の複数箇所を確認したら、いずれも台風後に初めて確認できた損傷だった」という事実を複数の写真と気象データで示すことで、「今回の台風が複数の損傷を同時に引き起こした」という申請の根拠が強化されます。複数箇所の合算申請が、この時期の補償を最大化する重要な戦略です。

「ホームインスペクション(住宅診断)と組み合わせた申請」が精度を高める

築21〜30年のタイミングは「住宅全体の状態を専門家に診断してもらう」ホームインスペクションを活用するのに適した時期でもあります。インスペクターが「この損傷は自然災害が原因の可能性が高い・経年劣化が主因の損傷」という専門的な判断を記録してくれることで、保険申請における「原因の根拠書類」として活用できます。

築31年以上の住宅——「直近の損傷かどうか」が唯一の判断基準

築31年以上の住宅での申請で最も重要なのは「この損傷は直近の自然災害後に初めて確認されたものかどうか」という事実の証明です。「何年も前から存在していた損傷」は申請対象外になりますが、「先月の台風後に初めて確認した損傷」は、築年数に関わらず申請対象になり得ます。

この区別を明確にするために、「最近まで問題なかった」という記録——最近の修繕業者による点検記録、最近撮影した写真のEXIFデータ——が申請の根拠として機能します。また「近年の大規模リフォーム後に発生した損傷」は「築年数が古くてもリフォーム後の状態での損傷」として申請されやすくなります。

「保険の更新・満期のタイミング」と申請漏れ確認を組み合わせる

築31年以上の住宅オーナーにとって、保険の更新・満期のタイミングが「過去の申請漏れを確認する最後の機会」です。「この3年間に台風・大雪・雹があったか」「その後に確認されたが申請していない損傷がないか」という確認を更新前に行うことが、時効切れ前に補償を受ける最後のチャンスになります。

築年数に関わらず「自然災害が原因の損傷は申請できる可能性がある」という事実を、今日の記事で正しく理解していただけたなら幸いです。まず「今加入している保険の内容を確認する」、次に「直近3年以内に自然災害による損傷がなかったか確認する」、そして「疑わしい損傷があれば保険会社に相談する」——この三つの行動が今週中にできれば、補償への道が開きます。あなたの住まいが年数を問わず正しく守られることを願っています。

「リフォーム・修繕工事後」に保険申請のチャンスが生まれる理由

大規模なリフォームや修繕工事を行った後の住宅は「リフォーム後の新しい状態」として査定される場合があります。「リフォームで屋根を葺き替えた後に台風で屋根材が飛んだ」という場合、「築年数が古くても、リフォーム後は新しい屋根の損傷として申請できる」という観点があります。

リフォーム・修繕を行った箇所への損傷は「リフォーム後の状態から生じた損傷」として、築年数よりもリフォームの時期・内容が評価基準になることがあります。リフォーム後の現状写真・工事記録・保証書が、申請における「リフォーム後の新しい状態の証拠」として機能します。

「リフォームの保証書・工事記録」が申請を補強する証拠になる

屋根・外壁・外構のリフォームを行った場合の施工会社の保証書・工事完了証明書が、「この部分はこの時期にリフォームされており、その後に損傷が生じた」という事実を証明する書類として申請に活用できます。リフォームの記録は必ず保管しておいてください。

「申請のタイミング」で最も申請しやすい時期とは

火災保険の申請に最も適したタイミングがあります。「台風・大雪・雹などの自然災害が発生した直後」が、「損害の発生日が明確で・損傷の証拠が新鮮で・気象記録との対応が明確」という申請に最適な条件が揃う時期です。

「発生してすぐの申請」と「数ヶ月後の申請」を比べた場合、以下の点で前者が有利です。損傷の写真記録が最も新鮮な状態で残っていること、気象庁のデータと損傷発見のタイミングの対応が明確であること、「損傷が自然災害後に初めて確認された」という記憶が鮮明であること——これらが、申請の説得力を高めます。

火災保険申請に最適なタイミング

最も申請しやすい状況

・自然災害(台風・大雪・雹)の通過直後に損傷を発見した

・損傷の写真を発見直後に撮影した

・「以前はなかった損傷が今回の自然災害後に現れた」という事実がある

申請が複雑になる状況

・損傷の発見が自然災害から数ヶ月以上後だった

・「いつから損傷していたか分からない」という状況

・経年劣化が進んだ状態に自然災害が重なった複合的なケース

申請を試みる価値がある状況

・3年以内の損傷で修繕記録・写真が残っている

・専門家が「自然災害が主因」と診断できる損傷

・複数箇所の損傷を合算して申請する価値がある場合

「保険会社への相談」を恐れずに活用する

「申請できるかどうか確認するために保険会社に電話するのは迷惑ではないか」という遠慮が、多くの方の行動を止めています。でも保険会社のコールセンターは「加入者が正当な補償を受けられるようサポートする」という役割を持っています。「この損傷は申請できますか?」という問い合わせに、丁寧に対応してもらえます。

「申請できなかった」という結果より「申請しなかった」という後悔の方が長く続きます。「もしかして申請できるかも」という損傷があれば、今週中に保険会社に一本電話をかけてみてください。その電話が、予期せぬ補償という形で返ってくることがあります。

築年数に関わらず「自然災害が原因の損傷は申請できる可能性がある」という事実を正しく知ることが、毎月保険料を払い続けてきた意味を最大化する行動につながります。今日この記事で学んだことを、今週の行動に変えてください。あなたの住まいが年数を問わず適切な補償で守られることを、心から願っています。

「給付金を受け取りやすい住宅の特徴」を整理する

築年数別の特徴を踏まえた上で、「給付金を受け取りやすい住宅の共通した特徴」を整理します。これらの特徴を理解することで、「自分の住まいはどの程度申請しやすい状況にあるか」という自己診断ができます。

まず「直近の台風・大雪・雹の後に損傷が確認できた」という時系列の明確さがあること。次に「台風前の状態の写真または修繕・点検記録が残っている」という証拠があること。そして「損傷が複数箇所にわたり、合算すると申請価値がある金額になる」という規模があること——この三つが揃っている住宅は、築年数に関わらず申請が通りやすい条件が整っています。

「定期的なメンテナンスを行っている住宅」が申請で有利になる

定期的なメンテナンス・点検を行って記録が残っている住宅は「点検で問題なかった部分が自然災害後に損傷した」という事実を証明しやすいです。「○年○月の点検で問題なし→○年○月の台風後に損傷を確認」という時系列が明確な住宅は、経年劣化との区別が示しやすく、申請が有利になる傾向があります。定期的なメンテナンスと記録の保管が、将来の申請における重要な資産になります。

築年数という数字に縛られず「今この瞬間に自然災害による損傷があるかどうか」という視点で住まいを確認することが、今日のメッセージです。10年の家も30年の家も、台風後に新たに生じた損傷があれば申請の可能性があります。今週中に「直近3年間に申請できそうな損傷がないか」を確認して、疑わしい箇所があれば保険会社に相談してください。築年数という壁を超えた、正しい保険活用が今日から始まります。あなたの住まいが正しく守られることを願っています。

「築年数が古い家は保険が使えない」という誤解を手放した方が、今まで放置していた損傷に対して正しい行動を取れるようになります。今日この記事で「築年数に関わらず、自然災害が原因の損傷は申請できる可能性がある」という知識を得た方は、まず保険証書を確認して、直近の自然災害後に見つかった損傷がないかを確認してください。

長く住み続けた家だからこそ「守り続けたい」という気持ちは大きいはずです。その家を守るための保険を正しく活用することが、今日から始められます。保険証書を開く一歩が、住まいを守る力になります。

築年数という数字ではなく「今この住まいに自然災害による損傷があるかどうか」という視点で保険を考えることが、毎月払い続けた保険料を正しく活かす最初の考え方です。今日から正しい視点で住まいを見てください。申請できる損傷が見つかることを願っています。

長年住み続けた家を守り続けるために、保険という制度を今日から正しく使いこなしてください。直近の自然災害による損傷を確認して、申請できるものがあれば保険会社に相談する——その行動が、築年数を問わずあなたの住まいを守る力になります。今日から始めましょう。

築10年の家も築40年の家も、台風・大雪・雹による損傷があれば申請の可能性があります。その可能性を今日から確認してください。保険料という形で守り続けてきた備えが、住まいの修繕という形で返ってくることがあります。今日の確認が、その備えを活かす最初の一手です。

住まいを長く守り続けることへの想いが、正しい保険活用という行動で実を結ぶことを願っています。今日の行動が、あなたの住まいを守り続ける力になります。今日から動き始めましょう。

今日知った知識を今日の行動に変えてください。住まいの年数を問わず、正しい補償を受け取る権利があります。

この記事の監修者

損害保険診断士協会コラム一覧