2026年4月6日

「床上浸水の被害を受けた。火災保険に入っているが、これは対象になるのか」——実際に水害を経験した後に、この疑問を持つ方が多くいます。

「火災保険と水災補償」という言葉の関係が分かりにくく、「自分の保険が使えるのかどうか」を判断できないまま、申請のチャンスを逃してしまうことがあります。今日は、実際に床上浸水を経験した方が知っておくべき、火災保険と水災補償の関係を正確に解説します。

目次

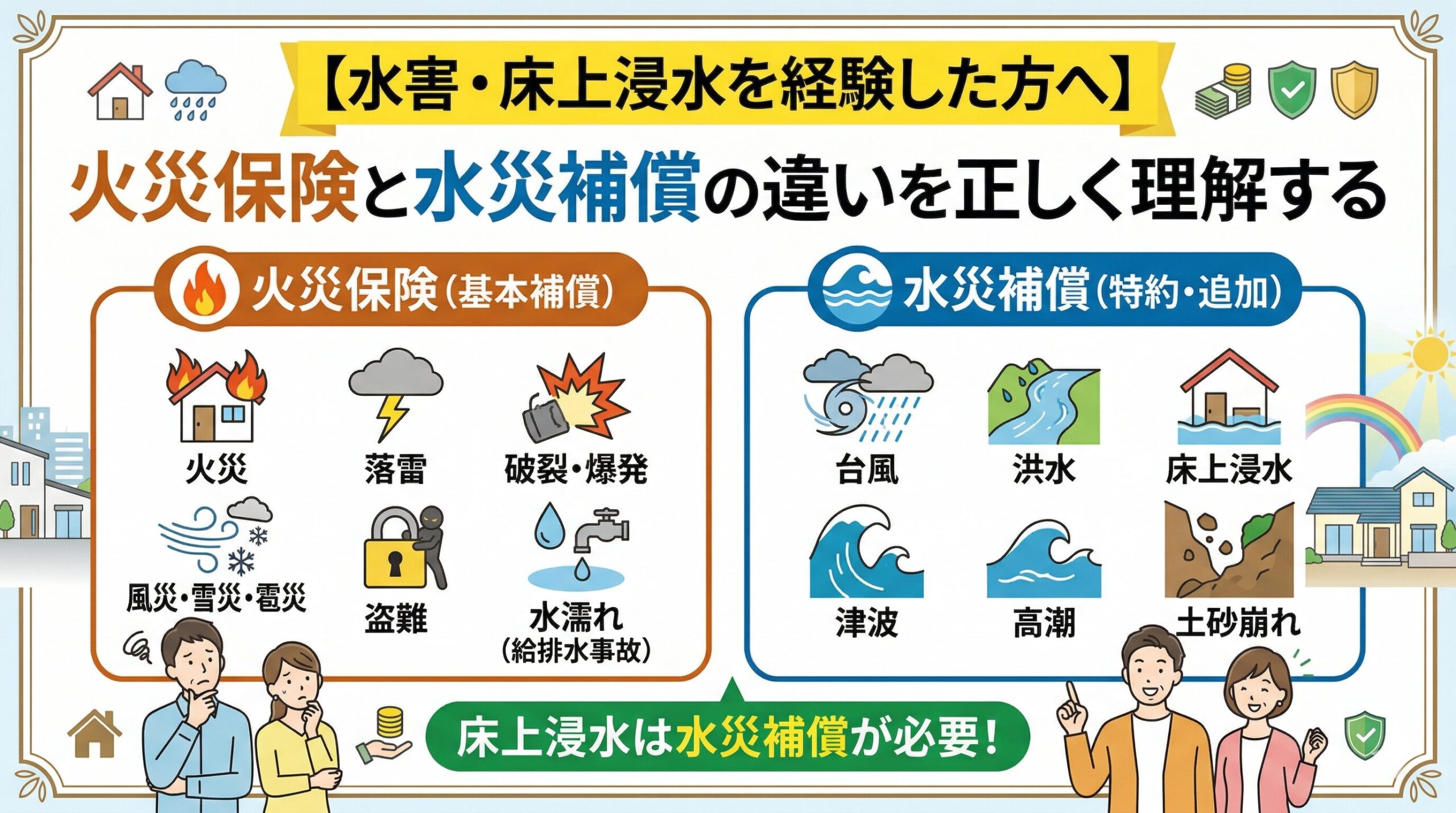

「火災保険」と「水災補償」は別物——まず関係を正確に理解する

「火災保険」という名称から「火事のための保険」と思い込んでいる方が多くいます。実際には火災保険は、火事だけでなく風災・水災・雪災・雹災など複数の自然災害をカバーする「住宅総合保険」として機能します。

「水災補償」は、この火災保険の中に含まれる補償のひとつです。ただし、水災補償は全ての火災保険に自動的に含まれているわけではなく、加入時に選択する必要がある補償として別に設けられているケースが多いです。つまり「火災保険に入っているから水害でも補償される」とは限らず、「水災補償が含まれているかどうか」を確認することが最初のステップです。

「水災補償が含まれているかどうか」を確認する方法

保険証書の「補償内容の一覧」のページを開いて、「水災」という項目があり「補償あり」と記載されているかを確認します。「補償なし」または記載がない場合は、水災補償が含まれていない可能性があります。

「保険証書がどこにあるか分からない」という場合は、加入している保険会社のコールセンターに電話して「自分の契約に水災補償が含まれているか確認したい」と伝えれば、加入内容を案内してもらえます。この確認は無料でできます。

水災補償の「二つの補償条件」——この条件が分からずに損している人が多い

水災補償が含まれていても、全ての水害被害に自動的に補償が出るわけではありません。一般的な火災保険の水災補償には「補償が受けられるための条件」が設けられています。

この条件を知らないまま申請しても「対象外でした」という結果が出て、「水災補償があったのに使えなかった」という状況が起きることがあります。

条件1:「損害額が保険価額の30%以上になること」

一つ目の条件は「損害額が建物(または家財)の保険価額の30%以上になること」という損害割合の条件です。例えば保険価額が2,000万円の建物なら、損害が600万円以上でなければこの条件を満たしません。

比較的軽微な水害では、この条件を満たさないケースがあります。「確かに浸水したが、損害は数十万円程度」という場合は、この条件をクリアできないことがあります。

条件2:「床上浸水または地盤面から45cm以上の浸水」

二つ目の条件は「床上浸水」または「地盤面(地面)から45cm以上の浸水があること」です。この条件が、「床下浸水では水災補償が受けられないことが多い」という現実につながります。

「床下浸水(床面より低い部分のみの浸水)」では、この条件を満たさないため、多くの場合に水災補償の対象外になります。「床上浸水」かどうかが、水災補償の適用可否を分ける重要な判断軸です。

「水災補償が受けられない場合」でも使える代替補償を知る

水災補償に入っていない、または浸水高さの条件を満たさなかった場合でも、諦める必要はないケースがあります。水害の状況によっては、別の補償区分で申請できる可能性があります。

「風災補償」が使えるケース——台風の強風による雨水の吹き込み

台風の暴風雨で窓が割れて雨水が吹き込んで家財が濡れた場合、「風災による損害」として申請できることがあります。洪水・浸水による損害ではなく「強風が引き金になった損害」という観点で、風災補償の対象になる可能性があります。

「水害でも全て水災として判断しなければならない」という思い込みを手放してください。被害の状況によって、風災・雪災・水濡れという別の補償区分での申請が適切なケースがあります。

「水濡れ補償」が使えるケース——給排水設備の事故による浸水

洪水・大雨ではなく、建物内の給水管の破裂・排水管の詰まりによって床下に水が流入した場合、「水濡れ補償」(水漏れ補償)が適用されることがあります。「外からの水害」ではなく「内側からの水漏れ」という原因の違いが、補償区分を分けます。

「罹災証明書」の取得が保険申請に役立つ理由

床上浸水の被害を受けた場合、自治体(市区町村)に「罹災証明書」の申請ができます。この証明書は「この住宅がこの程度の被害を受けた」という公的な証明であり、火災保険の申請時の添付書類として有効に機能します。

罹災証明書があることで、「申請内容が公的機関によって確認されている」という客観性が加わり、保険会社の査定において信頼性の高い証拠として機能します。

「罹災証明書の申請方法」と「取得までの時間」を把握する

罹災証明書は市区町村の窓口または電話で申請でき、自治体の担当者が現地調査を行った上で発行されます。大規模な水害後は申請が集中するため、発行まで数週間〜数ヶ月かかることがあります。

「保険の申請に罹災証明書が必要」と思い込んで申請を待っていると、証明書の取得より保険申請が遅れてしまうことがあります。罹災証明書がなくても保険申請は進められますので、「罹災証明書を申請しながら、並行して保険会社への連絡も進める」というアプローチが効率的です。

水害後に並行して進める二つの手続き

自治体への手続き

・罹災証明書の申請(市区町村の窓口・電話)

・被災者支援の制度確認(自治体によって異なる)

保険会社への手続き

・水災補償の有無の確認(保険証書または問い合わせ)

・保険会社への被害連絡(まず電話で状況を報告)

・申請書類の請求と記入・書類提出

「家財保険」への水害申請——建物保険と別に確認が必要な理由

床上浸水では、建物そのものへの損害だけでなく、室内の家具・家電・衣類・貴重品など「家財」にも大きな損害が生じます。建物への水災補償と家財への水災補償は「別の保険」として扱われることが多く、それぞれに水災補償が含まれているかを確認する必要があります。

「建物の保険には水災が入っていたが、家財の保険には入っていなかった」というケースで、床上浸水による家電・家具の損害が補償されないという事態が起きることがあります。

「家財の損害リスト化」が申請額を正しく評価させる

家財保険で水害申請する際は、浸水によって損傷した家財のリストを作成することが重要です。「テレビ・冷蔵庫・洗濯機・ソファ・衣類・食器」という家財を一点ずつ確認して、損傷の状態と購入時期・価格の情報をまとめることで、申請額の根拠が整います。

損傷した家財は「片付ける前に写真を撮る」ことが原則です。片付けた後では、何がどのくらい損傷したかの証拠が残りません。大変な状況の中でも、写真記録という一手間が後の申請に大きく影響します。

「申請のタイミング」と「3年の時効」を意識する

火災保険の保険金請求権には時効があり、一般的に損害発生から3年以内に申請しなければ権利が消滅します。水害の被害を受けた後、「片付けが終わったら申請しよう」「落ち着いたら確認しよう」と先送りにしていると、気づかないうちに申請の機会を逃すことがあります。

水害の混乱した状況の中でも、「まず保険会社に被害の連絡をする」という一歩だけを踏み出すことで、申請の時効を意識した行動が始まります。詳細な書類は後から揃えても間に合いますが、「被害の事実を保険会社に伝えること」は早ければ早いほど安心です。

「まず電話で被害を報告」が最初の行動として正しい理由

申請書類が全部揃ってから保険会社に連絡しようとすると、書類の準備に時間がかかる間に状況が変わってしまうことがあります。書類が全部なくても「床上浸水の被害があった」という事実をまず電話で報告することで、申請の手続きが開始されます。その後に書類を揃えて提出するという順番でも問題ありません。

水害を経験した後に「火災保険を使えたかもしれない」という後悔が生まれないよう、今日この記事で基礎知識を得た方は、まず保険証書を確認することから始めてください。「水災補償が入っているかどうか」その一点を確認するだけで、次に取るべき行動が明確になります。水害という辛い体験が、少しでも軽くなるよう、正しい知識が役立つことを願っています。

「水災補償なしで被害を受けた方」が次に取るべき行動

「保険証書を確認したら、水災補償が含まれていなかった」という事実が分かった方は、今回の申請が難しい状況かもしれません。でも、この経験を次に活かすことができます。

次回の保険更新タイミングで「水災補償を追加する」という選択肢があります。保険料は上がりますが、住んでいる地域のハザードマップで浸水リスクを確認した上で「追加すべきかどうか」を判断することが、合理的な決断につながります。

「水災補償を外していた理由」を振り返ることが大切

水災補償を外していた理由の多くは「保険料を安くするため」または「自分の地域には水害は関係ない」という判断でした。でも近年の気候変動によって、「過去に水害がなかったエリア」でも浸水被害が起きるケースが増えています。

「今回の被害」という貴重な体験が、「次の保険では水災補償を追加する」という具体的な見直しのきっかけになることが、長期的な住まいの備えを強固にします。保険の見直しは、次回更新タイミングで保険会社か代理店に相談することで進められます。

「浸水高さの記録」が申請の核心証拠になる理由

水災補償で「床上浸水または地盤面から45cm以上」という条件を満たすかどうかの証明に、「浸水の高さが分かる記録」が最も直接的な証拠になります。

「壁に残った水位の跡(水線)」が最も分かりやすい証拠です。浸水後に壁や柱に残った汚れのライン・泥のラインを写真に収めることで、「床から○センチまで水が来た」という事実が視覚的に証明されます。

「浸水後の片付け前に撮影」がどうしても必要な理由

床上浸水の後、泥や汚水を早く片付けたいという気持ちは当然です。でも片付けてしまうと、「浸水がどこまで来たか」という証拠が消えてしまいます。壁の水線・泥のライン・損傷した家財の状態——これらを「片付ける前に写真に記録する」という一手間が、後の申請を大きく支えます。

「もう片付けてしまった」という方でも、「近隣の家の壁に残った水線」「自治体の調査記録」「気象庁の浸水データ」を組み合わせることで、浸水高さを間接的に示す証拠を作れることがあります。保険会社に「浸水高さの証明は何が使えますか」と確認してみることも一つの選択肢です。

「申請書類の記入」で詰まりやすいポイントと対処法

保険会社から申請書類が届いた後、「どう記入すればいいか分からない」という声があります。特に「損害の状況説明」と「損害額の算定」という二つの記入欄で詰まるケースが多いです。

申請書類の記入で意識すること

損害の状況説明欄

・いつ(浸水があった日時)

・どんな原因で(台風・大雨・河川の氾濫など)

・どこに(建物のどの部分・家財の何)

・どんな損害が(浸水の高さ・損傷した状態)

→ 5W1Hを意識して具体的に記入する

損害額の算定

・建物の損害:修繕業者に見積書を依頼(箇所別の詳細内訳)

・家財の損害:損傷した家財のリストと購入時の価格・現在の価値

→ 「一式」まとめではなく、項目別に記入する

記入方法が分からない場合は、保険会社のコールセンターに「申請書類の記入方法を教えてもらえますか」と問い合わせてください。記入のサポートをしてもらえることがあります。

水害・床上浸水という大変な体験をした方が、「火災保険と水災補償の違い」を正確に理解して、本来受け取れる補償を確実に受け取れるよう、この記事が役立つことを願っています。「水災補償が入っているかどうか」を確認する一本の電話が、今日の最初の行動として最も重要です。その一歩が、辛い状況から前に進むための力になります。

「水害後に保険会社が動くまでの時間」を理解して焦らず対応する

水害後に保険を申請しても、保険金が振り込まれるまでには一定の時間がかかります。大規模な自然災害後は保険会社への申請が集中するため、審査に通常より時間がかかることがあります。「申請したのに連絡が来ない」という状況でも、必要以上に不安になることはありません。

一般的な審査期間は「書類提出から2〜4週間程度」ですが、現地調査が必要なケースや書類の補完が求められるケースでは、さらに時間がかかることがあります。「申請後2週間以上経っても連絡がない」という場合は、保険会社に「申請の進捗状況を確認したい」と問い合わせることで、現在の状況が分かります。

「査定結果が届いたとき」に確認すること

保険会社から「○万円の保険金をお支払いします」という通知が届いたとき、その金額が妥当かどうかを確認することが重要です。「なぜこの金額になったのか」の根拠を保険会社に確認する権利が申請者にはあります。

「浸水高さが条件を満たさなかった」「経年劣化と判断した損害が含まれていた」「家財の一部が対象外と判断した」といった根拠が示された場合、追加の証拠提出によって再評価の機会を求めることができます。納得できない場合は「もう少し詳しく説明してもらえますか」と問い合わせることが、正当な補償を受け取るための権利の行使です。

水害・床上浸水という体験は精神的にも体力的にも消耗が大きく、「保険の手続きまで頭が回らない」という状況になることがあります。そんな中でも「まず保険会社に電話して状況を伝えること」という一つの行動だけ、今日やってみてください。それだけで手続きは動き始めます。細かいことは電話口でサポートしてもらえます。辛い状況の中で、少しでも前に進めることを願っています。

水害を経験した後に「もっと早く保険のことを知っていれば」という後悔をする方が多くいます。今日この記事を読んだ方は、その知識を手に入れました。「水災補償が含まれているかの確認」「浸水高さの記録」「家財損害のリスト化」という三つを今週中に進めることで、申請への準備が整います。住まいの再建に向けて、一歩ずつ前に進んでください。

火災保険という備えを正しく使えた方の多くが「こんなに役立つとは知らなかった」という感想を持ちます。今日の知識を、今日の行動に変えてください。保険証書を確認して、保険会社に電話する——その一歩が、住まいの再建への確かな力になります。

水害という大変な体験の後に、正しい知識と行動が補償という形で住まいを支えてくれます。今日学んだことを今週の行動に変えて、住まいの再建へ向かってください。

この記事の監修者

損害保険診断士協会コラム一覧