2026年3月5日

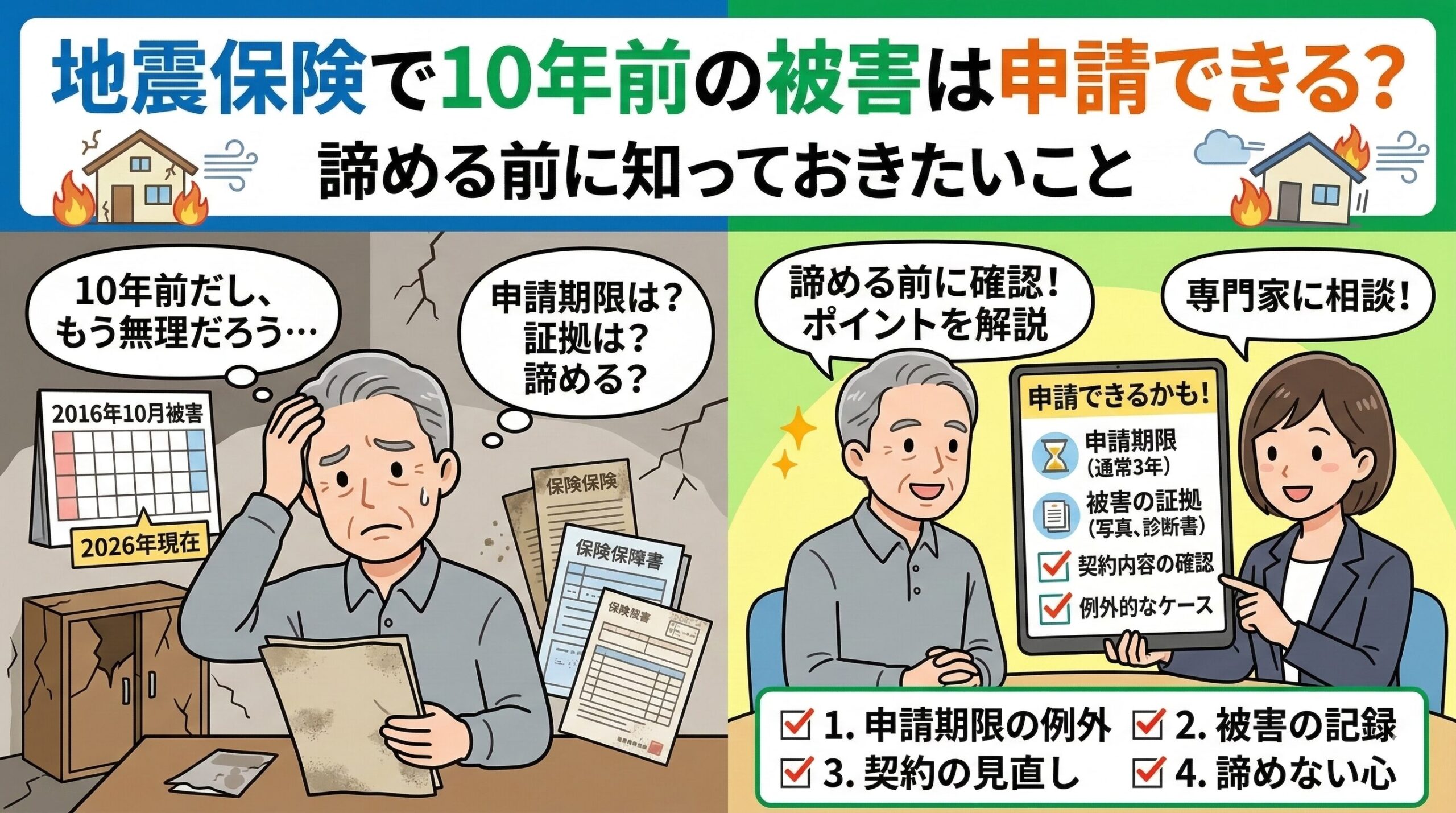

「家の基礎に大きなヒビ(クラック)を見つけたが、もしかして10年前の大地震の時のものかもしれない…今からでも地震保険は使えるのだろうか?」

「東日本大震災や熊本地震などの大災害の時に申請しそびれたが、最近になって外壁の亀裂がひどくなり、雨漏りしそうで不安になっている」

「保険会社に電話したら『3年の時効が過ぎています』と冷たく門前払いされるのが怖くて、自分からは連絡できずにいる」

地震大国である日本において、地震保険はマイホームを守り、生活を再建するための非常に重要なセーフティネットです。しかし、大きな地震が発生した直後は、余震の恐怖に怯えながら家族の安全を確保し、日々の生活を立て直すことだけで精一杯であり、「建物の被害状況を細かく確認して保険申請を行う余裕など全くなかった」という方は数多くいらっしゃいます。

そして数年が経過し、ふとした瞬間に基礎や外壁のクラックに気づいた時、インターネットで検索して「地震保険の請求期限は3年である」という事実を知り、深く絶望してしまうのが一般的なパターンです。

結論から申し上げますと、原則として保険金の請求には法律で定められた「3年」という時効が存在します。したがって、「10年前の地震による被害」をそのままストレートに申請して認められる確率は、極めて厳しいと言わざるを得ません。

しかし、だからといって「絶対に1円も受け取れない」と諦めてしまうのは、実は非常に早計です。

なぜなら、地震保険の申請の現場においては、「大規模災害時における時効の特例的猶予」や、「実は10年前の傷だと思い込んでいたものが、直近3年以内に起きた別の地震によって生じた(あるいは大きく拡大した)新しい被害であった」という、プロの目から見れば保険金を受け取れる可能性が残されているケースがいくつも存在するからです。

本記事では、地震保険の請求期限(時効)に関する正確な法的ルールから、3年以上前の被害でも救済される可能性がある例外的なケース、そして「昔の地震の傷だから無理だ」と自己判断して大損をしてしまう素人の罠、さらに保険会社の厳しい審査を突破して正当な保険金を手にするための「プロの申請サポートノウハウ」まで、圧倒的な情報量で徹底的に解説します。

あなたの大切な資産と正当な権利を守り、諦めかけていた保険金を取り戻すための「完全防衛・逆転マニュアル」として、ぜひ最後まで熟読してください。

この記事で解き明かす「地震保険の時効と救済策」の真実

- 法律で定められた「3年」の時効と、絶対に間違えてはいけない「起算点」

- 10年前の大震災でも申請できる? 大規模災害時の「特例措置」の実態

- 「昔の傷だと思っていたら、実は直近の地震の傷だった」という大逆転劇

- 時間が経つほど「経年劣化」にされる恐怖。保険会社の厳しい審査の裏側

- 時効ギリギリの案件を救う「プロの調査業者」の圧倒的な立証能力

- 悪徳業者に注意! 正当に保険金を勝ち取る「優良サポート業者」の選び方

目次

大原則:地震保険の請求期限は「保険法で3年」と定められている

「10年前の被害で申請できるか」を議論する前に、まずは地震保険(および火災保険全般)の請求期限に関する法的な大原則を正確に理解しておく必要があります。このルールを知らずに保険会社に電話をかけてしまうと、一瞬で論破されてしまいます。

保険法第95条が定める「消滅時効」の壁

保険に関する法律である「保険法(ほけんほう)」の第95条(消滅時効)には、以下のように明記されています。

「保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。」

法律用語が並んでいますが、要するに「保険金をもらう権利は、請求できる状態になってから3年が経過すると自動的に消滅してしまう(無効になる)」ということです。

これが、インターネット上や保険のパンフレットでよく言われる「火災保険・地震保険の時効は3年である」という絶対的な法的根拠です。

最も重要で残酷な「起算点」:いつから数えて3年なのか?

ここで非常に重要になるのが、「いつから数えて3年なのか」という『起算点』の考え方です。多くの方がここを自分の都合の良いように勘違いし、結果として保険会社から「時効です」と突き返されています。

地震保険の請求期限の起算点は、「家主が被害に気づいた日」ではありません。「被害をもたらした事故(地震)が発生した日の翌日」です。

- ❌ 【誤った認識の例】

「10年前の東日本大震災で基礎にヒビが入ったらしいが、そのヒビに私が気づいたのは昨日だ。法律には『権利を行使することができる時から』とあるのだから、気づいた昨日から3年間は請求できるはずだ!」

- ⭕ 【正しい認識(保険会社の論理)】

「10年前の地震によって壊れたのであれば、その地震の翌日から保険金を請求する権利は発生していた。家主が気づくのが遅れたとしても、事故発生日からすでに10年が経過しているため、3年の時効により請求権は完全に消滅している」

つまり、建物の裏側や基礎の目立たない部分でひっそりと起きていた被害であっても、事故の発生日から厳格にカウントされるため、「気づいた時にはすでに時効だった」という悲劇が頻発するのです。この大原則がある以上、「10年前の地震による被害です」とバカ正直に保険会社に申告することは、自ら「時効なので払わなくていいですよ」と宣言しているに等しい行為となります。

3年を過ぎたら本当に終わり? 諦める前に確認すべき「3つの救済ポイント」

ここまでの厳しい説明を聞くと、「あの大地震は10年前だったから、もう絶対に無理だ。自腹で何百万円もかけて直すしかないのか…」と絶望してしまうかもしれません。

しかし、まだ諦めるのは早いです。保険法で3年と定められているものの、実務上は様々な特例や解釈が存在し、3年を超えても申請が認められる、あるいは「別の理由で申請できる」ケースが多々あります。

以下の3つのポイントに該当しないか、必ず確認してください。

ポイント1:大規模災害における「時効猶予・特例措置」の存在

歴史に残るような甚大な被害をもたらした巨大地震(東日本大震災や熊本地震、能登半島地震など)の場合、内閣府や金融庁からの強い要請を受け、日本の各損害保険会社が一斉に「請求期限の柔軟な対応(事実上の時効猶予)」を発表することがあります。

大規模災害時には、インフラが寸断され、修理業者の手配が数年単位で遅れたり、避難生活が長引いて家の状況を確認することすらできなかったりする契約者が大量に発生します。

このような特殊な状況下では、「3年経ったから問答無用で打ち切り」とすると社会的な批判を免れないため、保険会社は「やむを得ない事情がある場合は、3年を過ぎても引き続き請求の相談に応じる」という姿勢をとります。

過去の例で言えば、東日本大震災の被害について、3年を過ぎた4年目や5年目でも、しっかりと事情を説明し被害の証明を行うことで保険金が支払われたケースは実際に存在しました。

ただし、「10年」という歳月は特例の範囲を超えていると判断される可能性が極めて高いため、この特例だけに頼るのは非常にリスクが高いと言えます。

ポイント2:保険会社が独自に定める「約款上の猶予ルール」

保険法で定められた「3年」という期間は、あくまで国が定めた「最低限この期間は請求権を保護しなければならない」という法律です。

実は、各保険会社(または共済)が独自に定めている「約款(やっかん)」によっては、顧客保護やサービス向上の観点から、あえて時効の期間を長く設定しているケースがあります。

例えば、ある特定の共済などでは、「やむを得ない事情により請求が遅れた場合は、事故発生から〇年までは調査・受付を行う」と、3年以上の猶予を持たせていることがあります。まずはご自身の加入している保険証券と約款の冊子を引っ張り出し、「保険金の請求権の消滅時効」の項目がどのように書かれているかを確認することが重要です。

ポイント3:【大逆転】実は「直近3年以内の地震」による新たな傷だった

10年前の被害で申請を通すための、最も現実的かつ強力な「大逆転のロジック」がこれです。

「10年前の大地震でヒビが入ったから時効だ」と家主が思い込んでいる家を、プロの調査業者が詳細に点検すると、驚くべき事実が判明することが非常によくあります。

日本は地震大国です。10年前の大地震のあとも、震度3〜4、あるいは震度5程度の地震は、あなたの住む地域で必ず数回は発生しているはずです。

家主は「あの10年前の大きな揺れで壊れたに違いない」と思い込んでいますが、実際には「10年前の地震では軽微なダメージしか受けていなかったが、ここ1〜2年の間に起きた中規模の地震の揺れによって、その傷が急激に拡大し、基礎が割れたり外壁が剥がれ落ちたりするほどの『新たな被害』として顕在化した」というケースが極めて多いのです。

プロの調査会社は、時効を過ぎた10年前の地震を原因とはしません。

気象庁の過去の地震データベースを照会し、「確実に直近3年以内にあなたの地域で発生した震度〇の地震」を特定します。そして、建物の傷の断面の新しさや広がり方から、「この被害は、10年前のものではなく、直近の〇年〇月の地震の強い揺れ(剪断力)によって生じた新たな被害である」という論理的なレポートを構築し、保険会社に申請します。

結果として、10年前の古い傷は時効であっても、直近の地震による「新しい傷の拡大」を理由に「一部損」や「半損」の認定が下り、数十万〜数百万円の地震保険金が支払われるという大逆転劇が生まれるのです。これが、素人の自己判断が最も危険であると言われる最大の理由です。

時間が経つほど申請が難しくなる「経年劣化」の壁と保険会社の裏側

「直近の地震のせいにすれば通るかもしれない」と希望が見えたかもしれませんが、だからといって「じゃあもう少し様子を見てから申請しよう」と考えるのは絶対に避けてください。

地震保険(および火災保険)の申請は、事故の発生(あるいは被害に気づいてから)時間が経過すればするほど、認定される確率が急激に下がっていくという冷酷な事実があります。その背景にある「保険会社の審査のカラクリ」を解説します。

魔法の言葉「経年劣化」で一蹴される恐怖

保険会社が保険金の支払いを拒否する際、最も多用する最強の「魔法の言葉」が「経年劣化(老朽化)」です。

地震保険は、地震の揺れや液状化による建物の主要構造部(基礎・柱・壁・屋根など)の直接的な損害を補償するものです。時間経過によるコンクリートの自然な乾燥収縮や、建物の重みによる自然な沈下(経年劣化)によるヒビ割れには、1円も保険金は支払われません。

地震の直後であれば、基礎のコンクリートの割れ口は鋭く、白っぽく新しい断面が見えるため「これは地震の強力な揺れで無理やり引き裂かれた新しい傷だ」と簡単に証明できます。

しかし、事故から何年も放置してしまうと、割れた断面には雨水や泥が入り込み、黒ずんでコケが生え、内部の鉄筋は赤く錆びてしまいます。

こうなると、保険会社から派遣される鑑定人(アジャスター)に「クラックの内部がこれだけ汚れて錆びている状態から見て、これは何年も前から徐々に進行した自然な老朽化(経年劣化)ですね。直近の地震の被害ではありません」と一蹴されてしまい、素人がそれに反論することは極めて困難になります。

鑑定人は「保険会社からお金をもらっている下請け」

ここで、あなたの家に調査にやってくる「鑑定人(損害保険登録鑑定人)」の存在について触れておきましょう。

彼らは「第三者機関の専門家として、公平に調査します」と名乗り、名刺を渡してきますが、彼らが所属する鑑定事務所は、保険会社から調査の依頼と報酬を受けて仕事をしている「保険会社の下請け」です。

保険会社からすれば、支払う保険金を適正な範囲に抑えてくれる(無駄な支払いや不正請求を防いでくれる)鑑定人ほど優秀なビジネスパートナーです。そのため、鑑定人は無意識、あるいは意図的に「いかにして自然災害ではなく、経年劣化の要因を見つけ出し、支払い額を減らすか(または不支給にするか)」という厳しい目線(バイアス)を持って現場を見にくる傾向があります。

時間が経過した古い傷は、彼らにとって「経年劣化として処理するのに最も都合の良いターゲット」となってしまうのです。

時効間近・時効超えの難案件こそ「プロの申請サポート」に頼るべき

時間が経過して「経年劣化」にされやすい案件や、時効(3年)が迫っている、あるいは10年前の地震のせいだと思い込んでいる難しい案件。

このような状況において、素人の家主が自分で基礎の写真を撮り、「10年前の地震で壊れました」とバカ正直に申請しても、99%の確率で「時効」または「経年劣化による不支給」という最悪の結果に終わります。

ここで絶大な威力を発揮し、大逆転をもたらすのが、地震保険の厳しい審査基準を熟知し、建築的・地質学的な見地から完璧な証拠を揃えてくれる「火災(地震)保険申請サポート・調査業者」です。彼らは、時間が経った難しい案件をひっくり返すために、以下のような高度なテクニックを駆使します。

「乾燥収縮クラック」と「剪断(せんだん)クラック」を明確に見分ける

プロの調査員は、基礎のヒビ割れを見ただけで、それが経年劣化なのか地震によるものなのかを見抜きます。

コンクリートが乾燥して縮む際にできる自然なヒビ(ヘアクラック)は、縦方向に細く入ることが多いです。しかし、地震の強烈な横揺れによって建物がねじれた際に発生する「剪断(せんだん)クラック」は、斜め方向(X字型)に入ったり、幅が0.3mm以上と太く、基礎を貫通していたりする特徴があります。

プロはクラックスケールと呼ばれる専用の定規を用いてヒビの幅と深さを正確に計測し、「この斜めに入る深いクラックは、建物の自重や乾燥によるものではなく、直近〇月の震度〇の地震の横揺れエネルギーによってのみ生じる構造的破壊である」という、建築力学に基づいた反論不可能なレポートを作成し、保険会社に提出します。

鑑定人の現地調査への「同席(立ち会い)サポート」

難しい案件の場合、保険会社から派遣される鑑定人が必ず現場確認に来ます。

優良なサポート業者は、この鑑定人が来る日時に必ず担当者を同席させます。素人の家主に代わり、プロ同士で専門用語を交えた論理的な主張を行うことで、鑑定人に「この案件は『経年劣化』という言葉でごまかすことはできない」と認識させ、一部損(保険金額の5%)や半損(同50%)といった適正な認定基準を引き出します。

騙されないで!「再申請」を狙う悪徳業者の恐ろしい罠

プロのサポート業者が不可欠であるとお伝えしましたが、ここで最大の注意点があります。

「時効が近いですよ」「保険金が降りなくて困っていませんか」という家主の焦りや弱みにつけ込み、法外な利益をむしり取ろうとする悪徳サポート業者や訪問リフォーム業者が蔓延しているという事実です。

彼らに依頼してしまうと、保険金が下りないどころか、法的なトラブルに巻き込まれたり、借金を背負わされたりする危険性があります。

罠1:違法な「交渉代行(非弁行為)」を行う

「私たちが代わりに保険会社とガツガツ交渉して、文句を言ってやりますよ!」と言う業者は大変危険です。

業者が契約者の代理人として保険会社と金額の交渉(示談交渉)を行うことは、弁護士法第72条に違反する「非弁行為」です。これが保険会社にバレると、申請が不正なものとして完全凍結され、最悪の場合はあなたの保険契約自体が強制解除(ブラックリスト入り)されてしまいます。

罠2:自己都合キャンセル時の「法外な違約金」と「リフォーム強要」

「完全成功報酬だからノーリスクです」と言いつつ、契約書に「途中でキャンセルした場合や、下りた保険金で当社の指定業者でリフォーム工事を行わなかった場合は、見積額の50%を違約金として支払うこと」という縛りを入れる悪徳業者がいます。

時効ギリギリの難しい案件は、基礎の一部損など認定額が少なくなる(数万円〜十数万円程度)傾向があります。もし少額しか下りず、リフォームを諦めようとしても、「見積もりは100万円だったから違約金50万円を払え」と脅され、莫大な借金を背負わされる地獄に陥ります。また、工事を強制する業者は、見えない部分で手抜き工事をして利益を抜くのが常套手段です。

時効の壁を越える「真の優良業者」を見極める5つの絶対基準

時間がない中で、焦って悪徳業者に捕まらないためには、以下の5つの基準をすべてクリアしている「真の優良プロフェッショナル」を冷静に選別する必要があります。ネットの比較サイトのランキングを鵜呑みにせず、必ず自らの目で確認してください。

基準1:違約金が一切ない「完全成功報酬」であること

難しい案件に挑戦した結果、万が一判定が覆らず0円だった場合、調査費や出張費などの名目で「1円も請求されない」ことが契約書に明記されている業者を選んでください。優良業者の手数料の相場は、下りた金額の「30%〜40%(税別)」が適正です。

基準2:保険金の使い道が自由であること(工事の強要がない)

地震保険で下りた見舞金は、法律上使い道は完全に自由です。「手数料を払えば、残りは生活再建費や貯金に回しても、他社で修理しても自由です」と明言してくれる業者を選びましょう。これにより、高額なリフォームを押し付けられるリスクを完全に排除できます。

基準3:コンプライアンス(弁護士法)を遵守していること

「当社は非弁行為となる交渉代行は行わず、あくまでお客様が正当な主張をするための『完璧な調査資料の作成』という後方支援に徹します」と、法的なスタンスを明確にしている安全な業者を選んでください。

基準4:「古い傷と新しい傷を見分ける」高度な調査力があること

家主が「10年前の傷だ」と思い込んでいるものの中から、建物の構造を理解したプロの目で「直近3年以内の新しい被災箇所(地震の剪断クラック)」を見つけ出すスクリーニング能力を持っているかが、時効案件を突破する最大の鍵です。

基準5:「絶対に下ります」と嘘をつかない誠実さ

「プロが見ても、これは本当に経年劣化なので申請は難しいです」「時効を過ぎているため厳しい戦いになります」と、ダメなものはダメだと正直なリスクを伝えてくれる業者こそが、本当に信頼できるパートナーです。

まとめ:悩んでいる間にも「時効」は1秒ずつ迫っている

「あの時の大地震の傷、もう10年過ぎてしまったから諦めよう」

この記事を読んだあなたは、その自己判断がどれほどもったいないことか、すでにご理解いただけたはずです。

地震保険の請求は、素人とプロ(保険会社・鑑定人)との「情報格差」が極めて大きいシビアな世界です。時間が経過して証拠が薄れている案件であればなおさら、あなたと同じ側の陣営に「保険会社と同等以上の知識を持つプロフェッショナル」を立たせ、対等な勝負に持ち込む必要があります。

直近の地震による「新たな被害」として認定されれば、一部損であっても数十万円の保険金が下り、基礎の補修や当面の生活資金の足しにすることが十分に可能です。

最も恐れるべきは、「どうしようかと悩んで放置している間に、直近の地震からカウントした本当の時効(3年)が完全に成立してしまうこと」、そして「古い傷から雨水やシロアリが侵入し、修復不可能なレベルに家が腐ってしまうこと」です。

少しでも「もしかしたら直近の地震で新たな傷がついているかもしれない」「プロに見てもらえば救済されるかもしれない」と思うのであれば、1日でも早く行動を起こしてください。

悪徳業者を排除した「真の優良サポート業者」に、今すぐ無料の建物診断を依頼すること。その一歩が、諦めかけていた数十万円の保険金を取り戻し、あなたの大切なマイホームの未来を救う唯一の道となるはずです。

この記事の監修者

損害保険診断士協会コラム一覧

関連記事

新着記事

-

複数の火災保険に加入している場合、申請はどちらの保険会社にすればいいのかを解説

-

火災保険申請サポートに依頼したのに給付金が少なかった方が取れる3つの対処法

-

自分で火災保険申請をして査定額が低かった方が、申請サポートに切り替えた理由

-

火災保険申請の給付金額を左右する「損害調査報告書」に何が書かれているのかを解説

-

台風後に屋根裏を確認したら雨水の跡があった、火災保険申請で見えない損傷も対象になるケースとは