2026年2月9日

記録的な大雪に見舞われた冬。毎日の除雪作業に追われ、屋根の雪下ろしに疲弊し、ようやく春を迎えたとき、私たちの家には想像以上のダメージが残されています。

歪んだ雨どい、剥がれた屋根材、ヒビが入った外壁、そして押しつぶされたカーポート。

修理業者に見積もりを頼むと、数十万円から時には数百万円という高額な金額が提示されます。

「自然災害だから仕方がない」「古い家だから寿命だ」と諦めて、虎の子の貯金を切り崩そうとしていませんか?

その決断をする前に、必ず確認していただきたいのが、ご加入中の「火災保険」です。

多くの方が誤解していますが、火災保険は「火事」のためだけの保険ではありません。

雪による被害(雪災)は、火災保険の基本補償に含まれていることがほとんどであり、正当な権利として保険金を請求し、修理費用に充てることができるのです。

しかし、実際に申請しようとすると、「経年劣化だと断られた」「思ったより金額が少なかった」という声も聞かれます。

保険金を満額受け取るためには、保険会社の認定基準を知り、正しいロジックで被害を証明する必要があります。

本記事では、雪害による住宅被害の具体的な対象事例から、修理費用の相場、給付額の計算シミュレーション、そして認定を勝ち取るためのテクニックまで、雪国の家を守るための知識を網羅的に解説します。

この記事でわかる雪害保険の全貌

- 「雪災」として認められる被害の定義と範囲

- 【部位別】屋根・雨どい・カーポートの修理費相場と認定ポイント

- 保険会社が主張する「経年劣化」への反論ロジック

- 被害額100万円でいくら受け取れる? 給付額シミュレーション

- 悪徳業者に騙されないための、正しい申請フロー

目次

火災保険における「雪災」の基礎知識

まずは基本の確認です。

一般的な火災保険(住宅総合保険など)には、「風災・雹災(ひょうさい)・雪災」という補償がセットで付帯されています。

これは、台風や竜巻、大雪、雪崩などの自然災害によって、建物や家財に損害が生じた場合に保険金が支払われるものです。

「雪災」と定義される3つの事故

約款上、雪災は主に以下の3つを指します。

- ① 雪の重みによる破損(積雪荷重):

屋根に積もった雪の重量で、屋根材が割れたり、梁が折れたり、建物が歪んだりすること。最も多いケースです。 - ② 落雪による破損:

屋根から雪が落ちる際、雨どいを巻き込んで壊したり、落ちた雪が下屋(1階の屋根)やカーポート、室外機を直撃して破壊したりすること。

※隣家の屋根からの落雪で自宅が壊れた場合は、相手の賠償責任ではなく、自分の火災保険を使うのが原則です。 - ③ 雪崩(なだれ):

裏山などの斜面から雪が崩れ落ちてきて、建物に衝突すること。

何度使っても保険料は上がらない

自動車保険には「等級」があり、事故で保険を使うと翌年の保険料が上がります。

しかし、火災保険には等級制度がありません。

今年雪害で100万円受け取っても、翌年の保険料は上がりませんし、契約が打ち切られることもありません(※あまりに頻繁に全損請求をするなど、悪質な場合を除く)。

被害があるなら、遠慮せずに申請して良いのです。

補償対象となる事例【部位別・完全リスト】

「これは対象になるのかな?」と迷いがちな事例を部位別にまとめました。

建物本体だけでなく、敷地内の設備も対象になることが多いのがポイントです。

1. 屋根・雨どい

雪害申請の8割以上を占めるのが屋根周りです。

- 雨どいの歪み・脱落: 雪の重みで支持金具が開いてしまったり、雨どい自体が外れたり割れたりした状態。「一部だけ曲がった」場合でも、全体の勾配調整が必要なら全面交換が認められることがあります。

- 瓦のズレ・割れ: 積雪荷重や凍結によって瓦が割れる被害。

- 板金屋根の変形: トタンやガルバリウム鋼板が、雪の重みで凹んだり、ハゼ(継ぎ目)が開いたりする被害。

- 雪止め金具の破損: 雪の重みに耐えきれず、雪止めが曲がったり、根元から引きちぎられたりする(ティアリング)被害。

- すが漏れ: 軒先で凍った雪がダムになり、融雪水が逆流して室内へ漏水する被害。屋根材に穴がなくても補償対象となります。

2. 外壁・基礎

- サイディングの浮き・凍害: 雪に埋もれた外壁材が、水分を吸って凍結し、ボロボロになったり(凍害)、雪の沈降力で剥がされたりする被害。

- 基礎のクラック: 地面に積もった雪が固まり、基礎コンクリートを横から押す力(側圧)によって生じたひび割れ。

3. 付属建物・設備

保険証券に「付属建物」が含まれていれば、以下も対象です。

- カーポート・車庫: 雪の重みで屋根パネルが抜けたり、支柱が折れ曲がったりした被害。

- 物置: 敷地内にある物置の屋根破損など。

- 給湯器・室外機: 落雪の直撃や、積雪による圧迫で破損した場合。これらは「建物付属設備」として扱われます。

- アンテナ・太陽光パネル: 屋根上の設備も、建物の一部として補償されます。

- フェンス・塀: 除雪の雪を寄せすぎて傾いた場合などは対象外の可能性がありますが、雪崩や落雪による破損なら対象です。

修理費用の目安と保険認定のリアル

では、実際にどれくらいの修理費用がかかり、保険でどれくらい認められるのでしょうか。

一般的な相場を見てみましょう。(※地域や被害状況により大きく変動します)

| 被害箇所 | 修理内容 | 費用目安 |

|---|---|---|

| 雨どい | 片面全交換+足場 | 30万〜60万円 |

| 金属屋根 | 一部板金交換・塗装 | 40万〜80万円 |

| カーポート | 屋根パネル交換 | 10万〜30万円 |

| カーポート | 全倒壊による撤去・新設 | 50万〜100万円超 |

| 室外機・給湯器 | 交換工事 | 20万〜60万円 |

足場代は全額認められるのか?

2階の雨どいや屋根を修理する場合、仮設足場は必須です。

この足場代(20〜30万円程度)は、修理に必要な「仮設費用」として、原則全額認められます。

ただし、「部分修理で済むのに、家全体を囲う足場を見積もった」場合などは減額される可能性があります。

適正な範囲での足場計画が必要です。

最大の壁「経年劣化」への対策

保険申請において、保険会社(鑑定人)と最も意見が対立するのが「これは雪のせいではなく、経年劣化(老朽化)ですね」という指摘です。

経年劣化と判断されると、保険金は1円も出ません。

保険会社が見ているポイント

- サビ(腐食): 金属部分が赤く錆びてボロボロになっているか。

- 色あせ・摩耗: 塗装が剥げていたり、コケが生えていたりするか。

- 被害の進行度: 破断面(壊れた切り口)が新しく光っているか、それとも古くて黒ずんでいるか。

反論のためのロジック

古い家であれば、サビや色あせがあるのは当然です。

しかし、「サビていても、今回の雪が降るまでは機能していた」ことを主張できれば、認定の可能性は残ります。

【反論例】

「確かに表面にサビは見られますが、金具が根元から大きく下方向に曲がっています。これは経年劣化では起こり得ない、強い外力(積雪荷重)による変形です。

また、破断面の一部に新しい金属光沢が見られることから、今回の豪雪によって最終的に破断したと考えられます。」

このように、「サビ=即アウト」ではなく、「雪がトドメを刺した」という因果関係を証明することが重要です。

これには、雪害の知識がある専門業者による調査報告書が不可欠です。

給付額シミュレーション:いくら受け取れる?

実際に保険金がいくら振り込まれるのか、計算式を見てみましょう。

基本式は以下の通りです。

受取保険金 = ( 損害額 − 免責金額 ) × 縮小割合 + 臨時費用など

1. 損害額(認定額)

修理業者の見積もり金額に対し、保険会社が「適正」と認めた金額です。

「新価(再調達価額)」で契約している場合、新品に直すための費用が全額認められます。

(※古い「時価」契約の場合は、減価償却されて金額が下がります)

2. 免責金額(自己負担額)

契約時に設定した「自己負担額」です。

最近の契約では「0円」「3万円」「5万円」などが一般的ですが、古い契約では「20万円フランチャイズ(損害額が20万円を超えないと1円も出ない)」という設定もあります。

ご自身の証券を確認してください。

3. 臨時費用特約(見舞金)

これに入っているかどうかが、受取額を大きく左右します。

損害保険金とは別に、使い道自由な「見舞金」として、損害額の10%〜30%が上乗せされる特約です。

【シミュレーション例】

条件:

・屋根と雨どいの修理見積もり:100万円

・保険会社の認定額:100万円(満額認定)

・免責金額:3万円

・臨時費用特約:あり(10%)

① 損害保険金: 100万円 − 3万円 = 97万円

② 臨時費用保険金: 97万円 × 10% = 9.7万円

受取合計額:106万7,000円

※このケースでは、免責の3万円を払っても、臨時費用のおかげでお釣りが来る計算になります。

申請から給付までのロードマップ

スムーズに保険金を受け取るための手順は以下の通りです。

- 被害の発見・記録:

家の周りを点検し、スマホで写真を撮ります。

※重要:「壊れた箇所(寄り)」だけでなく、「建物全体(引き)」の写真も必要です。 - 専門業者への調査依頼:

屋根の上など危険な場所は、プロに任せます。「保険申請用の見積もりと写真が欲しい」と伝えます。 - 保険会社へ連絡:

コールセンターや代理店に「雪で家が壊れたので申請したい」と伝えます。事故日(いつ壊れたか)を聞かれるので、大雪が降った日などを答えます。 - 書類の提出:

保険金請求書、事故状況報告書、修理見積書、被害状況写真を送付します。 - 鑑定人による立ち会い調査(※必要な場合):

被害額が大きい場合などは、保険会社側の調査員(鑑定人)が現地を見に来ます。ここで「経年劣化」と言われないよう、業者に立ち会ってもらうのがベストです。 - 保険金の確定・入金:

認定結果の連絡が来ます。金額に納得できれば承諾し、指定口座に入金されます。

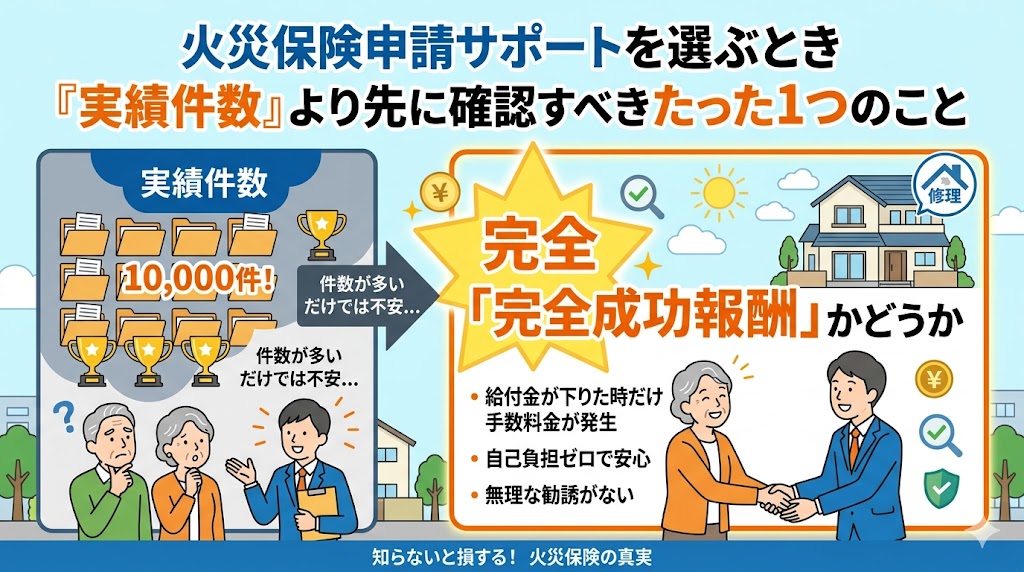

トラブル回避!業者選びの注意点

最後に、業者選びについて注意喚起です。

雪害の後は、「火災保険で無料で直せます」と勧誘する業者が増えます。

しかし、中には悪質な「申請代行業者」も存在します。

【避けるべき業者の特徴】

- 「絶対に全額下ります」と断言する:

査定するのは保険会社です。業者が約束できるものではありません。 - 高額な手数料(30%〜50%)を要求する:

「工事はしなくていいから、保険金の半分をよこせ」というコンサル契約はトラブルの元です。 - 「わざと壊して被害を増やそう」と提案する:

これは詐欺罪です。絶対に加担してはいけません。

最も安心なのは、「地域に根ざした、修理工事を本業としている工務店や板金業者」です。

彼らは工事を受注することが目的なので、見積もり作成や写真撮影は無料(または常識的な範囲)で行ってくれますし、保険会社への説明も親身にサポートしてくれます。

まとめ:保険は「お守り」ではなく「使える権利」

雪国に住む以上、雪害リスクから逃れることはできません。

しかし、火災保険という強力なツールがあれば、経済的なダメージを最小限に抑えることができます。

「少し歪んだだけだから」と放置せず、小さな被害のうちに申請し、修理することが、大切なマイホームを長持ちさせる秘訣です。

まずはご自身の保険証券を確認し、雪解けの季節には家の周りを一周点検する習慣をつけましょう。

そして、気になる箇所があれば、信頼できる地元の専門家に相談してください。

その行動が、あなたと家族の安心な暮らしを守る第一歩となります。

この記事の監修者

損害保険診断士協会コラム一覧