2026年1月22日

「一晩で1メートルも積もった雪のせいで、雨樋がひしゃげてしまった」

「屋根からの落雪で、下屋(1階の屋根)の瓦が割れてしまった」

「修理の見積もりを取ったら、足場代だけで20万円以上かかると言われて途方に暮れている」

日本有数の豪雪地帯である新潟県。冬の湿った重い雪は、家屋に想像以上のダメージを与えます。

毎年の雪下ろしだけでも重労働ですが、雪解けの季節に屋根や外壁の破損を見つけた時のショックは計り知れません。

そして、多くの県民の皆様が頭を抱えるのが「高額な修理費用」です。

しかし、もしあなたが火災保険に加入しているなら、その修理費用を保険金でカバーできる可能性が高いことをご存知でしょうか?

火災保険は「火事」だけでなく、「雪災(せつさい)」も補償の対象としているケースがほとんどだからです。

今回は、新潟県の住宅事情に特化して、雪害による屋根修理が高額になる理由と、火災保険を正しく活用して自己負担を抑える方法について徹底解説します。

この記事でわかること

- 新潟の屋根修理費がどうしても高額になってしまう構造的理由

- 「雪災」として認められる具体的な破損事例

- 古い保険契約に多い「20万円フランチャイズ」の壁とは

- 保険申請から修理完了までの正しい5ステップ

- 新潟で多発する「悪徳業者(保険金詐欺)」の手口と対策

目次

なぜ、新潟県の屋根修理はこれほど高額になるのか?

新潟県にお住まいの方が修理見積もりを見て驚く原因の一つに、地域特有のコスト事情があります。

単に「業者が高い」わけではなく、雪国ならではの必須経費が含まれているからです。

1. 必須となる「仮設足場」の高騰

屋根や2階の雨樋を修理する場合、労働安全衛生法により安全な足場の設置が義務付けられています。

特に新潟県の場合、雪が降る冬場や足元の悪い時期の工事も多く、頑丈な足場が必要です。

一般的な2階建て住宅でも、足場を組むだけで15万円〜25万円の費用がかかります。

「雨樋の部品代は数万円なのに、総額が30万円を超えた」というケースが多いのは、この足場代が大きなウェイトを占めているからです。

2. 廃材処分費の上昇

破損した瓦、板金、雨樋などを処分する産業廃棄物処理費用も年々値上がりしています。

特に古い家屋の場合、屋根材にアスベストが含まれている可能性があり、その場合は特殊な処理が必要となるため、処分費だけで数万円〜10万円単位で跳ね上がることがあります。

3. 雪国仕様の耐久工事コスト

新潟の屋根は、関東の屋根とは造りが違います。

湿った重い雪(ボタ雪)に耐えるため、下地を補強したり、耐久性の高いガルバリウム鋼板を使用したり、雪止め金具を密に設置したりする必要があります。

修理の際も「また同じ被害に遭わないため」に強度を高める工事を行うため、どうしても材料費や工賃が高くなりがちです。

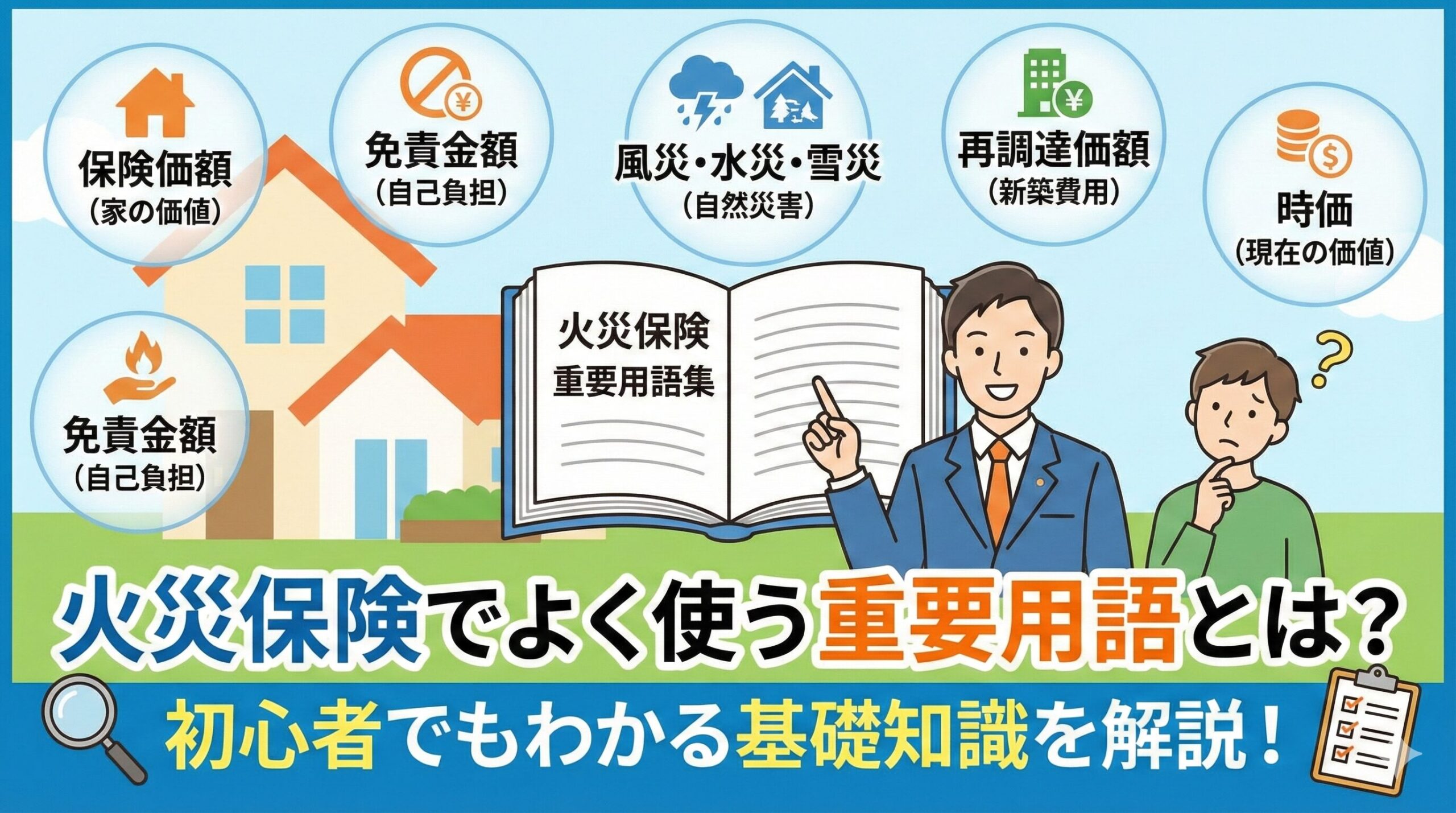

火災保険の「雪災補償」とは?基本をおさらい

「火災保険は火事のときだけ」と思っていませんか?

実は、一般的な住宅火災保険は「住まいの総合保険」としての役割を持っており、以下の3つの自然災害がセットになっていることが大半です。

- 風災(ふうさい):台風、突風、竜巻による被害

- 雪災(せつさい):雪の重み、落雪、雪崩による被害

- 雹災(ひょうさい):降雹による被害

ご自身の保険証券を確認し、「風・雪・雹」の欄に「○(対象)」となっていれば、雪による被害を申請する権利があります。

【新潟県民への重要アドバイス】

新潟県は冬の期間が長いため、「いつ壊れたか正確にわからない」というケースが多く発生します。

しかし、火災保険の申請には「事故日(被害発生日)」の特定が必要です。

「この冬のどこかで」ではなく、「〇月〇日の大雪の後に被害を確認した」と言えるように、気象庁のデータなどを参照して日付を特定する必要があります。

新潟県は冬の期間が長いため、「いつ壊れたか正確にわからない」というケースが多く発生します。

しかし、火災保険の申請には「事故日(被害発生日)」の特定が必要です。

「この冬のどこかで」ではなく、「〇月〇日の大雪の後に被害を確認した」と言えるように、気象庁のデータなどを参照して日付を特定する必要があります。

新潟でよくある「雪災」認定事例

具体的にどのような被害が保険の対象になるのでしょうか。

新潟県で認定されやすい代表的な事例を紹介します。

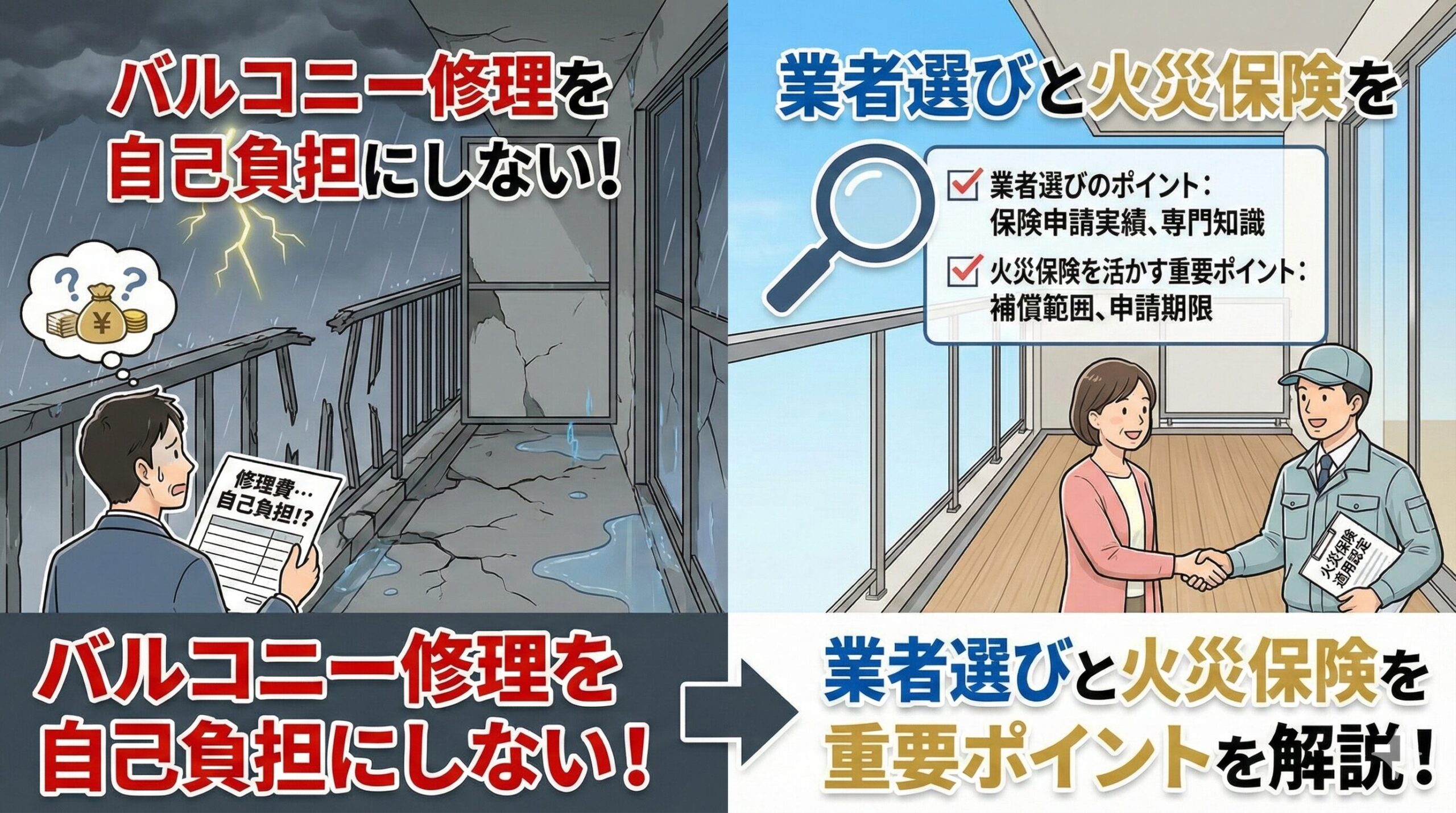

1. 雨樋(あまどい)の歪み・脱落

雪害申請のナンバーワン事例です。

屋根に積もった雪がゆっくりと動く際、軒先にある雨樋を巻き込んで外側に押し広げたり(開く)、金具ごと引きちぎって脱落させたりします。

「少し歪んだくらいなら…」と放置しがちですが、雨水が適切に排水されず外壁にかかり続けると、外壁の凍害や雨漏りの原因になります。

足場が必要な工事となるため、保険申請のメリットが非常に大きい箇所です。

2. 軒先・軒裏の破損

屋根からの落雪や「巻き垂れ(雪庇)」によって、軒先の化粧板や軒裏天井(ケーカル板)が割れたり剥がれたりする被害です。

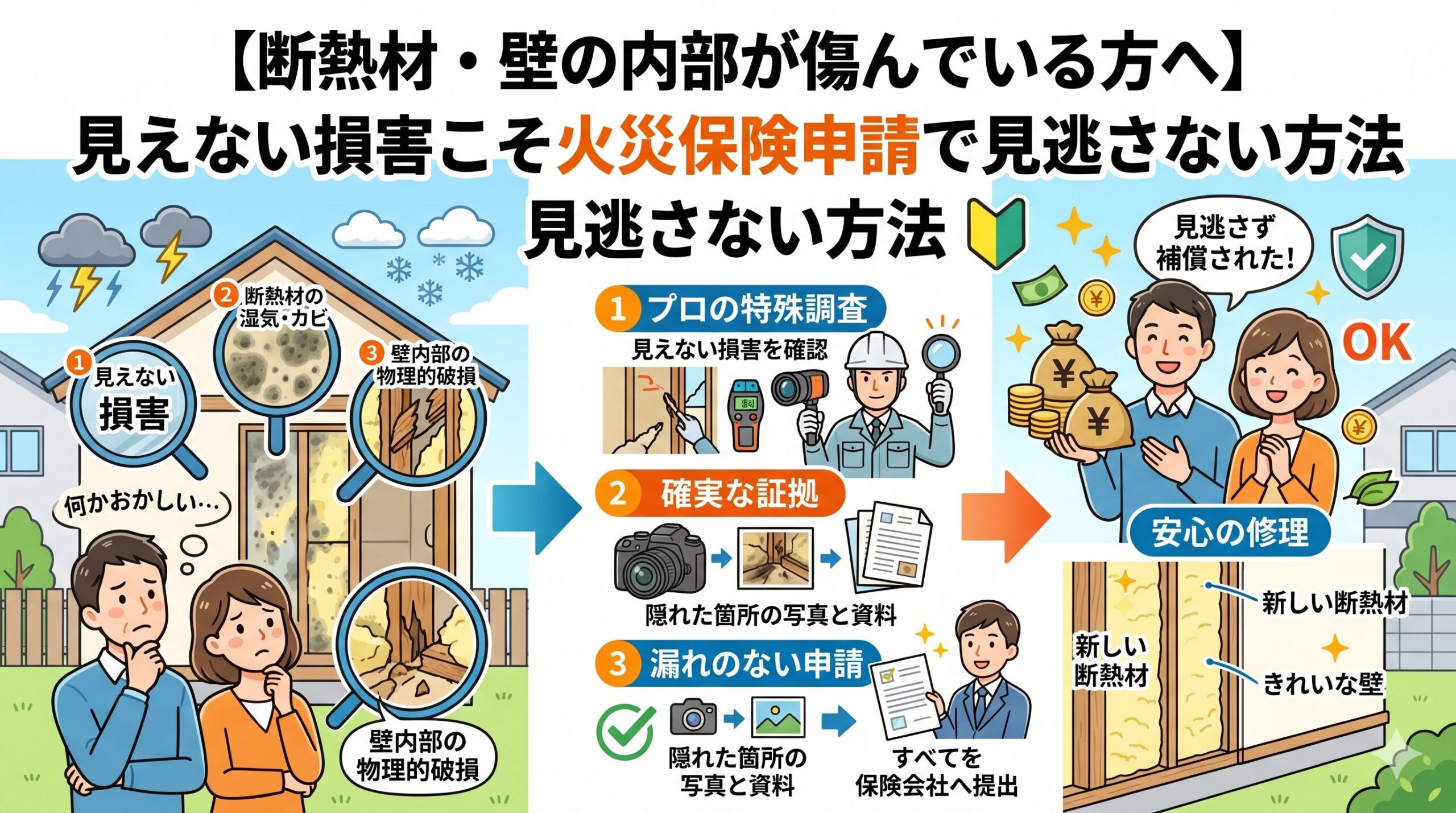

3. すが漏れ(各種屋根材)

これは寒冷地特有の現象です。

屋根に積もった雪が室内暖房の熱で解け、軒先で冷やされて再び凍ることで「氷の堤防(アイスダム)」ができます。

行き場を失った融雪水が屋根材の継ぎ目から逆流して室内に漏れてくるのが「すが漏れ」です。

一般的な雨漏り(老朽化)とは異なり、積雪という自然現象が原因であるため、雪災として認められるケースがあります(※原因の証明が難しいため、専門業者の調査が必須です)。

4. カーポート・テラス屋根の倒壊

住宅本体に比べて強度の低いカーポートは、一晩のドカ雪で簡単に潰れてしまいます。

カーポートも、敷地内にある「建物付属物」として火災保険の対象に含まれていることが一般的です(※契約時に除外していないか要確認)。

なお、潰れたカーポートの下敷きになった「車」の修理費は、火災保険ではなく自動車保険(車両保険)の範疇となります。

5. アンテナ・太陽光パネルの破損

屋根上の雪が滑り落ちる際に、アンテナをなぎ倒したり、太陽光パネルの架台を曲げたりするケースも補償対象です。

申請の分かれ道!「20万円フランチャイズ」の壁

「少し壊れただけだから」と申請を諦める前に、ご自身の契約タイプを確認してください。

ここが、保険金が出るか出ないかの最大の分岐点です。

パターンA:フランチャイズ方式(昔の契約に多い)

平成中期以前の長期契約(住宅金融公庫の保険など)によく見られるタイプです。

「損害額が20万円以上の場合のみ支払い、20万円未満は0円(切り捨て)」という条件です。

- 修理見積もりが19万円の場合 → 保険金0円

- 修理見積もりが21万円の場合 → 保険金21万円

この場合、修理費が20万円を超えるかどうかが死活問題となります。

ここで重要になるのが「足場代」です。

修理箇所が小さくても、足場代を含めることで総額が20万円を超えれば、全額が補償される可能性があります。

パターンB:免責方式(最近の契約に多い)

「自己負担額(免責金額)」を設定するタイプです。

例:免責3万円、修理費20万円の場合 → 17万円が支払われる。

このタイプであれば、被害額が小さくても、免責金額を超えた分は確実に受け取れます。

最大の敵「経年劣化」とどう戦うか?

保険会社は、当然ながら支払いを抑えようとします。

雪災の申請において、最も否認(支払い拒否)される理由が「経年劣化(老朽化)」です。

「今回の雪で壊れたのではなく、前から錆びて古くなっていたから壊れたんでしょ?」

と言われないために、以下のポイントを押さえておく必要があります。

1. サビと腐食はNG

折れた断面が真っ赤に錆びていたり、木部が腐ってボロボロだったりすると、雪災とは認められにくくなります。

逆に言えば、「断面が新しい」「金属光沢がある」場合は、突発的な力で壊れた証拠になります。

2. 写真が命

被害状況を証明するのは「写真」です。

ただ遠くから撮るだけでなく、被害箇所のアップ、メジャーを当てて大きさを測った写真、家全体の写真など、多角的な証拠が必要です。

屋根の上は危険ですので、必ず業者に依頼して撮影してもらいましょう。

3. 論理的な見積書

「屋根修理一式 30万円」というどんぶり勘定の見積もりでは、保険会社は納得しません。

「既存屋根材撤去費」「新規屋根材」「雪止め金具」「足場架設費」など、詳細な内訳が記載された見積書が必要です。

失敗しない!保険申請から修理完了までの5ステップ

実際に被害を見つけた場合、どのような手順で進めればよいのでしょうか。

新潟県民の皆様が損をしないためのフローを解説します。

STEP 1:被害の発見・専門業者へ連絡

まずは地元の屋根修理業者や工務店に連絡します。

この際、必ず「雪害で壊れたので、火災保険の申請を考えている」と伝えてください。

保険申請に不慣れな業者だと、必要な写真を撮り忘れたり、見積もりの書式が不十分だったりする可能性があります。

「自然災害調査士」などの資格を持つ業者であれば、より安心です。

STEP 2:現地調査・見積もり作成

業者が訪問し、屋根に登って(またはドローンを使って)調査を行います。

この時、自分が気付いていなかった箇所の被害(2階の雨樋など)も見つけてもらい、合わせて見積もりに入れてもらいましょう。

STEP 3:保険会社へ事故連絡

ご自身で保険会社のコールセンター(または代理店)へ連絡します。

「いつ」「何が原因で」「どこが壊れたか」を伝えます。

その後、保険会社から申請書類が送られてきます。

STEP 4:書類提出・鑑定人による調査

業者から受け取った「見積書」と「写真」を、申請書類と一緒に返送します。

被害額が大きい場合(数十万円〜100万円超)は、保険会社から「損害保険登録鑑定人」が派遣され、現地調査が行われます。

【コツ】 鑑定人の調査日には、可能な限り施工業者にも立ち会ってもらいましょう。プロ同士で話をしてもらうことで、不当な減額を防げます。

STEP 5:保険金確定・入金・着工

審査が通れば、指定口座に保険金が振り込まれます。

原則として、入金を確認してから工事契約を結び、着工するのが安全です。

(※緊急性が高い雨漏りなどを除き、先走って工事をしてしまうと、万が一保険が下りなかった場合に全額自己負担になります)

【注意喚起】新潟で多発する「保険金詐欺」の手口

大雪の後は、屋根の被害に便乗した悪徳業者が急増します。

以下のような誘い文句には絶対に乗らないでください。

- 「保険を使えば0円で直せます」と断言する

保険金が決まるのは保険会社です。業者が決定権を持っているかのように話すのは詐欺の常套手段です。 - 「申請代行手数料として保険金の30%〜50%をもらう」

本来、申請は契約者本人が行うものであり、見積もり作成自体は(工事を前提とすれば)無料で行う業者が大半です。高額な手数料契約を結ばせる業者は危険です。 - 「わざと壊す」

屋根に登って、見えないところで瓦を割ったり釘を抜いたりする極悪な業者も存在します。飛び込み営業の業者を安易に屋根に登らせないでください。

よくある質問(FAQ)

Q. 何年も前の雪害でも申請できますか?

A. 原則として「3年前」まで遡って請求可能です。

保険法により、請求期限は事故発生から3年と定められています。

ただし、時間が経てば経つほど「経年劣化」との区別がつかなくなり、認定のハードルは上がります。「気づいたらすぐ申請」が鉄則です。

Q. 保険金を受け取ったら、必ず修理しないといけませんか?

A. 法的には使途は自由ですが、修理を強く推奨します。

火災保険金は「被害に対するお見舞い金」の性質を持つため、使い道は制限されていません。

しかし、修理せずに放置して、次にまた同じ場所が壊れた場合、二度目の保険請求はできません。

また、修理しなかったことが原因で建物全体の劣化が進むリスクもあります。

Q. 保険を使うと、翌年の保険料は上がりますか?

A. 上がりません。

自動車保険には等級制度がありますが、火災保険にはありません。

何度使っても保険料は変わらないため、正当な被害であれば申請しないと損です。

まとめ:新潟の冬を乗り切るために、賢く保険を使おう

新潟県民にとって、雪との戦いは宿命です。

しかし、その戦いで傷ついた我が家を直すために、必ずしも貯金を切り崩す必要はありません。

火災保険は、皆様が高い保険料を支払って維持している「生活を守る権利」です。

「ボタ雪で雨樋が歪んだ」「落雪で瓦が割れた」

そんな時は、諦めずにまずは加入している保険の内容を確認し、地元の信頼できる専門業者に相談してみてください。

足場代を含めた高額な修理費用が保険でカバーできれば、浮いた費用でさらに耐久性の高い屋根材にアップグレードしたり、雪止めを強化したりして、来年の冬に備えることも可能です。

まずは天気の良い日に、家の周りを一周回って、屋根や雨樋を見上げてみましょう。

その小さな点検が、数十万円の価値を生む第一歩になるかもしれません。

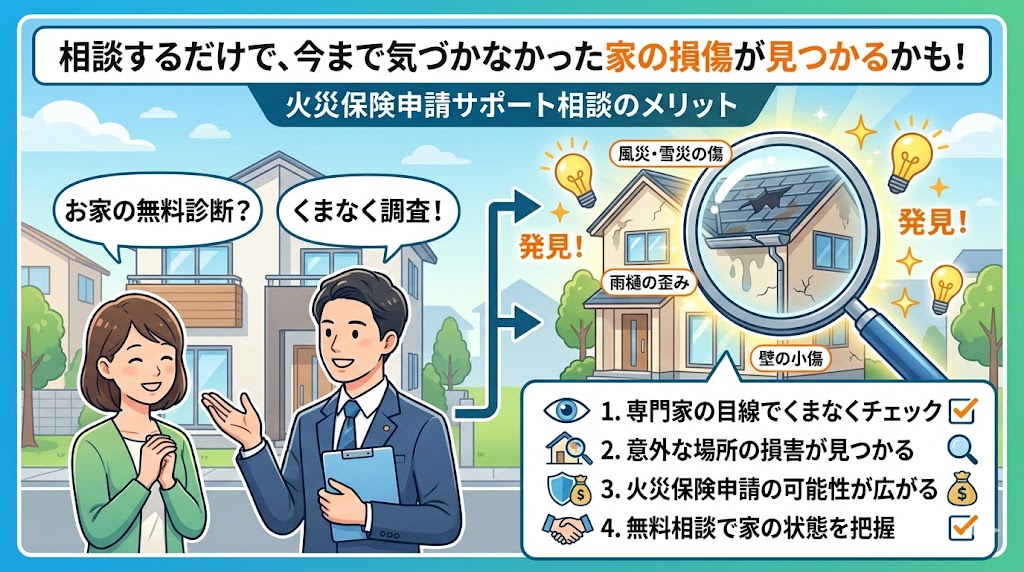

プロの目で被害をチェックしませんか?

「自分の家の屋根がどうなっているかわからない」「保険が使えるか診断してほしい」

そんな方は、新潟県の気候を知り尽くした地元の屋根専門業者による無料診断をおすすめします。

無理な勧誘は一切ありません。まずは現状を知ることから始めましょう。

この記事の監修者

損害保険診断士協会コラム一覧