2025年12月2日

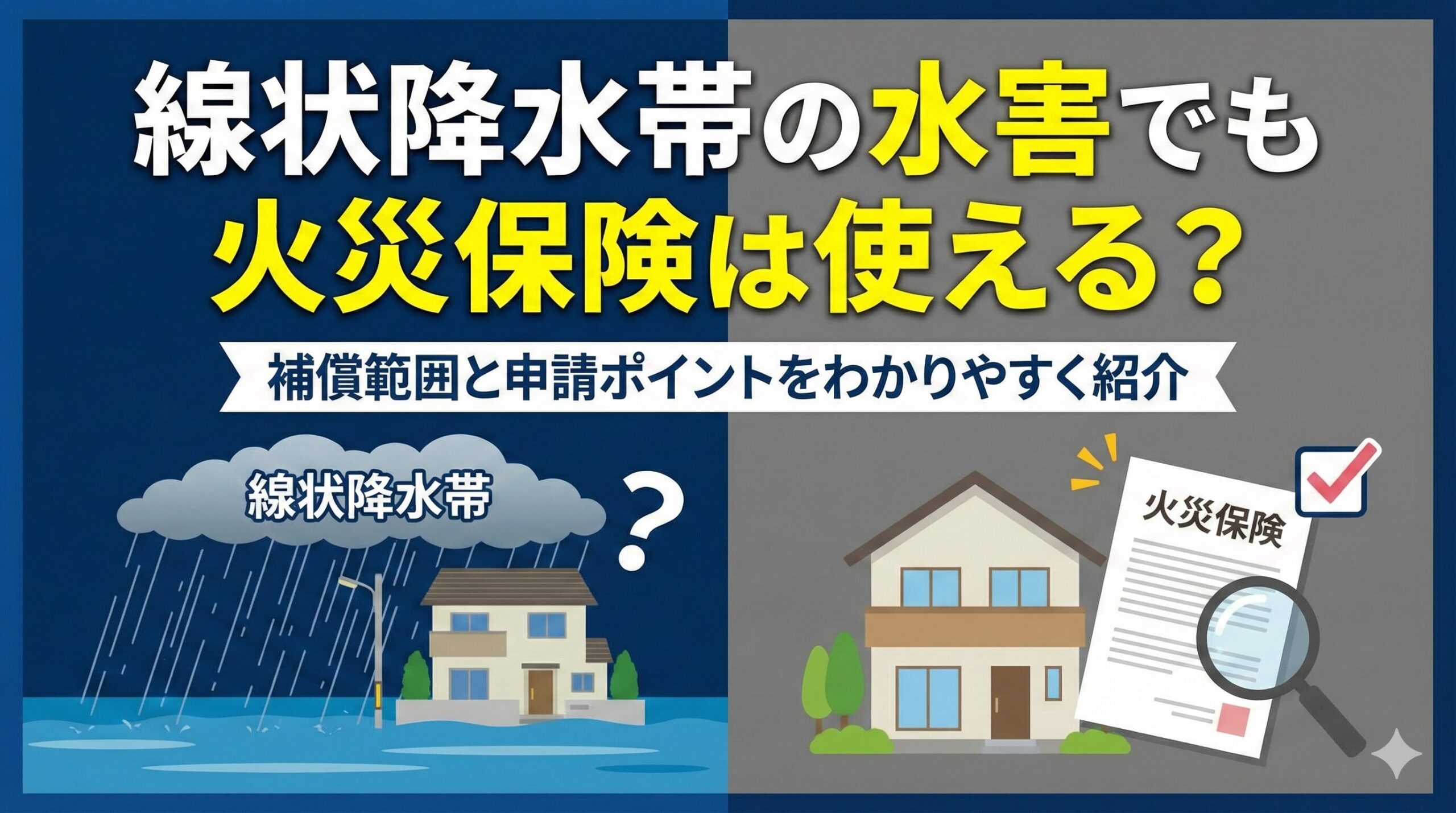

🌊線状降水帯の豪雨から家を守る!火災保険「水災補償」の全て

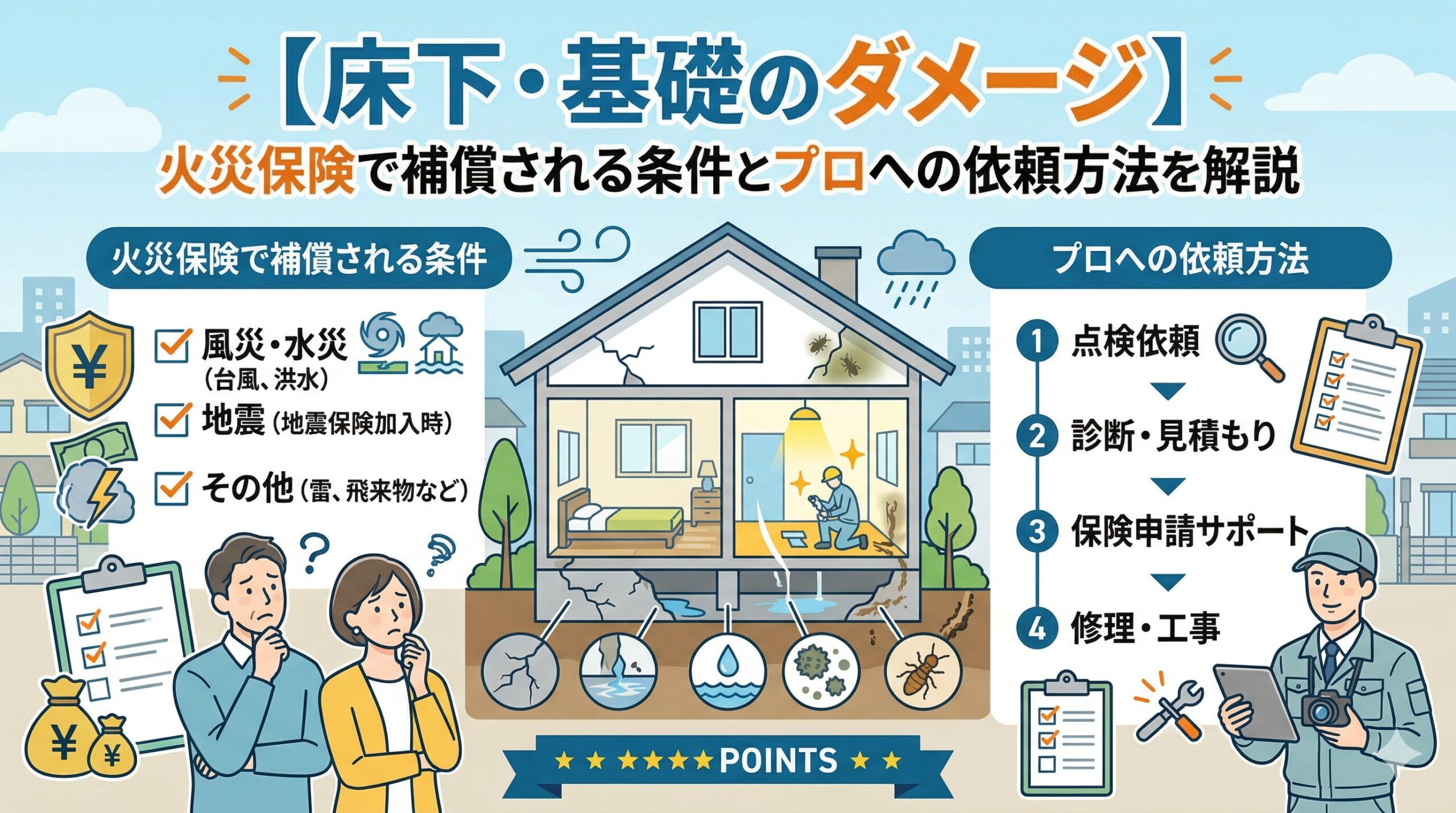

近年、線状降水帯の発生により、局地的かつ大規模な豪雨災害(水害)が日本各地で多発しています。河川の氾濫、内水氾濫、土砂災害など、水害による被害は甚大であり、住宅や家財に予測不能な損害をもたらします。火災保険は「火事のための保険」というイメージが強いですが、実は水害による損害をカバーする「水災補償」が非常に重要な役割を果たします。しかし、この水災補償は、火災保険の基本契約に自動で付帯されているわけではなく、多くの場合、別途契約が必要です。

このセクションでは、火災保険における「水災」の具体的な定義、線状降水帯による豪雨災害が補償対象となるための条件、そして水災補償が適用されないケースについて、明確に解説します。ご自身の保険契約を確認し、万が一の線状降水帯による水害に備えるための基礎知識を提供します。

💧火災保険における「水災」の明確な定義

火災保険の「水災」補償が対象とする損害は、水による全ての被害ではありません。定義された特定の原因による損害のみが対象となります。

- 「水災」とは具体的に何を指すか:

- 台風、暴風雨、豪雨などによる「洪水」「高潮」「土砂崩れ(がけ崩れ)」「落石」または「融雪水の氾濫」によって生じた、建物や家財の損害を指します。重要なのは、**「外来の水の事故」**であるという点です。

- 補償の対象となる損害の基準(床上浸水または地盤面超過):

- 水災補償が適用されるには、一般的に以下のいずれかの基準を満たす必要があります。

- 建物の「床上浸水」(居住用の床より上に浸水すること)または、地盤面から45cmを超える浸水によって損害が発生した場合。

- 建物の価格の30%以上の損害が発生した場合(浸水深に関わらず、損害率による基準)。

- 水災補償が適用されるには、一般的に以下のいずれかの基準を満たす必要があります。

- 線状降水帯による水害への適用:

- 線状降水帯による豪雨が原因で河川が氾濫したり、排水が追いつかずに道路や敷地が浸水したり(内水氾濫)、土砂崩れが発生したりした場合、その結果生じた建物の損害は水災補償の対象となります。

「水災補償」が付帯されているかどうかが、線状降水帯の被害をカバーできるかの最初の分かれ道です。

❌水災補償が「適用されない」典型的なケース

水に関わる損害であっても、水災補償の対象外となる代表的な事例です。

- 「給排水設備」の故障や老朽化による水漏れ:

- 台風や豪雨とは関係なく、水道管や排水管の老朽化、または誤操作によって水が漏れ、建物や家財に損害を与えた場合は、「水濡れ補償」の対象となり、水災補償の対象外です。

- 「高額な家財」や「自動車」の損害:

- 家財(家具、家電など)は、建物とは別に「家財保険」を契約し、それに水災補償を付帯している場合にのみ適用されます。また、駐車中の自動車の浸水被害は、火災保険の水災補償ではなく、「自動車保険」の車両保険の対象となります。

- 「軽微な損害」や「地盤面未満」の浸水:

- 地盤面から45cm未満の浸水で、かつ建物の損害率が30%未満といった軽微な損害は、保険会社の規定によっては補償の対象外となる場合があります。契約内容の「免責金額(自己負担額)」の適用基準も確認が必要です。

水災補償は「外部からの浸水」に特化しており、「内部からの漏水」や「自動車」は対象外となる点が重要です。

最重要ポイント

線状降水帯による水害で火災保険を使うには、**「水災補償」が契約に付帯されていること**が大前提です。適用基準は、**「床上浸水」**または**「地盤面から45cmを超える浸水」**、もしくは**「建物価格の30%以上の損害」**のいずれかを満たすことが一般的です。**自動車の損害は対象外**であり、車両保険での対応となる点に注意が必要です。

📝保険金請求を左右する!水害発生時の「申請ポイント」と必要書類

大規模な水害が発生した後、保険金請求手続きは迅速かつ正確に行う必要があります。特に線状降水帯による被害は広範囲に及ぶため、保険会社への連絡や鑑定人の派遣に時間がかかる可能性があり、適切な対応が保険金の支払いを左右します。被害状況の記録と正確な報告が、保険金支払いをスムーズにする鍵です。

このセクションでは、水害発生直後に被災者が取るべき「証拠保全」の具体的な行動、保険会社への「初期連絡」で伝えるべき重要な情報、そして保険金請求に必要な「損害鑑定」と「必要書類」について、ステップバイステップで解説します。被害の拡大を防ぎつつ、冷静に手続きを進めるための指針を提供します。

📸被害直後に行うべき「3つの証拠保全」行動

浸水被害の状況が客観的に確認できる証拠を、できるだけ多く収集します。

- 「浸水深」と「被害状況」の写真・動画撮影:

- 浸水被害が発生した直後、水が引く前に**建物の外壁に残った浸水の高さ(浸水深)**を、メジャーを当てて正確に計測し、写真に収めます。メジャーだけでなく、浸水の痕跡が明確にわかるように、建物の遠景、中景、近景を多角的に撮影します。

- 「損害を受けた家財」と「廃棄前の記録」:

- 浸水で使えなくなった家具、家電、衣類などの家財を廃棄する前に、必ず個別に写真撮影を行います。家財保険の対象となる場合は、これらの廃棄前の記録が、損害額算定の重要な証拠となります。

- 「損害発生日」と「気象データ」の記録:

- いつ、どのような状況(例:〇時〇分頃に川が氾濫した)で被害が発生したかを記録します。保険会社は公的な気象庁のデータと照合するため、線状降水帯による豪雨が原因であることを裏付ける記録が重要です。

証拠保全は、修理業者に連絡するよりも優先して行うべき最重要ステップです。

📞保険会社への「初期連絡」と損害鑑定の流れ

保険金請求手続きを正式に開始するための手順と、その後の流れです。

- 「初期連絡」で伝えるべき情報:

- 保険会社に連絡する際は、「契約者氏名」「証券番号」「損害発生日時と場所」「損害原因(線状降水帯による〇〇川の氾濫など)」「被害状況の概略(床上〇〇cm浸水など)」を明確に伝えます。

- 「修理業者の選定」と「保険鑑定人」の調査:

- 保険会社は、損害の査定のために「損害保険登録鑑定人(アジャスター)」を派遣します。原則として、鑑定人の調査・査定が完了し、保険金額が確定するまでは、緊急の応急処置を除き、本格的な修理着工は待つべきです。被災者が独自に選定した修理業者の見積もりも必要となります。

- 「必要書類」の準備:

- 保険金請求書、罹災証明書(市町村が発行)、修理見積書、前述の被害状況を示す写真・動画が主な必要書類です。

保険会社との連絡を密に取り、鑑定人の指示に従って手続きを進めることが、円滑な支払いに繋がります。

最重要ポイント

保険金請求をスムーズにするため、水が引く前に**外壁に残った浸水の深さ(浸水深)をメジャーで正確に測り、多角的な写真・動画で記録**することが最重要です。また、保険会社による**損害鑑定が完了するまで、緊急の応急処置を除き、本格的な修理着工は待つ**ことが原則です。申請には**罹災証明書**が必要となるため、市町村への申請も忘れずに行いましょう。

💡契約を見直す!水災補償の「種類と保険金額」設定の最適化

線状降水帯による水害リスクは増加の一途をたどっており、火災保険契約を「水災リスク」の観点から見直すことが喫緊の課題となっています。水災補償には、保険金額の設定方法や自己負担額(免責)の有無など、様々な選択肢があり、適切な設定がなされていないと、大規模な被害に遭った際に十分な補償を受けられない可能性があります。

この最終セクションでは、水災補償における「保険金額」の設定基準、自己負担額(免責金額)の選択が保険料と支払い額に与える影響、そして水害リスクが高い地域(ハザードマップ上での確認)での契約見直しのポイントについて解説します。適切な補償を得るための契約最適化戦略を提供します。

💰水災補償の「保険金額」設定と再調達価額

建物を元の状態に戻すために十分な保険金額を設定する際の考え方です。

- 「再調達価額」基準での設定:

- 保険金額は、建物や家財を新しく建て直したり、買い直したりするために必要な金額(再調達価額)を基準に設定すべきです。時価額(現在の価値から減価償却を引いた額)で設定してしまうと、損害時に全額を補填できない可能性があります。

- 「支払限度額」の設定:

- 水災補償の場合、保険会社によっては、建物や家財の保険金額に対して、水災による損害の支払いを「70%まで」といった限度額(縮小てん補)を設定している場合があります。大規模な水害リスクがある地域では、この限度額がないか、十分な割合であるかを確認することが重要です。

- 「家財保険」の重要性再確認:

- 建物が浸水すれば、家具や電化製品などの家財も甚大な被害を受けます。これらを補償するには、**必ず建物とは別に家財保険を契約し、水災補償を付帯**する必要があります。

保険金額が不足すると、水害からの生活再建が困難になるため、十分な額を設定することが不可欠です。

📉「免責金額」の選択が保険料と支払いに与える影響

自己負担額をどのように設定するかによって、保険料と万が一の際のキャッシュフローが変わります。

- 「免責金額」の種類と選択:

- 免責金額(自己負担額)を高く設定すれば、その分保険料は安くなりますが、軽微な被害では全て自己負担となります。大規模な水害リスクを重視する場合は、保険料が高くなっても免責金額を低く設定する選択肢も検討すべきです。

- 「フランチャイズ方式」の確認:

- 一部の古い契約では、損害額が一定額(例:20万円)を超えないと保険金が一切支払われない「フランチャイズ方式」が適用されている場合があります。大規模な水害では損害額が20万円を超える可能性が高いですが、この方式は現在の主流ではありません。現在の契約がこの方式ではないかを確認しましょう。

自己負担額の設定は、家計の状況とリスク許容度に応じて慎重に選ぶ必要があります。

最重要ポイント

水災リスクに備えるため、保険金額は**建物の「再調達価額」**を基準に設定し、特に大規模水害の危険がある地域では、**水災の「支払限度額(縮小てん補)」**の割合が十分であるかを確認すべきです。また、建物だけでなく**「家財保険」にも必ず水災補償を付帯**させましょう。免責金額の設定は、**保険料の安さだけでなく、被災時の自己負担能力**を考慮して決定することが重要です。

🗺️水害リスクを見える化!ハザードマップと保険料率の密接な関係

近年、保険会社は地域ごとの水害リスクを詳細に分析し、そのリスク度に応じて保険料を設定する傾向を強めています。特に線状降水帯による局地的豪雨の増加を受け、自治体が公開するハザードマップ(浸水想定区域図)の情報は、保険契約における重要性が増しています。ご自身の住居がハザードマップ上のどのリスクエリアに位置するかを把握することが、適切な保険料で必要な補償を得るための第一歩となります。

このセクションでは、ハザードマップが示すリスクレベルと火災保険料の関係、リスクの高いエリア(レッドゾーン)に住む場合の契約上の注意点、そしてリスクを低減するための自宅での対策が保険契約に与える影響について解説します。科学的なリスク情報に基づいて、賢く保険を選ぶための戦略を提供します。

📊ハザードマップの「リスク区分」と保険料への影響

浸水想定区域に該当するかどうかで、水災補償の加入可否や保険料が大きく変わります。

- 「浸水深」と「保険料率」の連動:

- 保険会社は、自治体が公開するハザードマップのデータを取り込み、建物がある地点の想定される浸水深に応じて、水災補償の保険料率を設定しています。想定浸水深が深い(例:3m以上)エリアは、そうでないエリアに比べて、保険料が割高に設定されるか、保険金額に制限が設けられることがあります。

- 「高リスクエリア」での加入制限:

- 過去に大規模な水害が発生した地域や、ハザードマップ上で非常に深い浸水が想定される「レッドゾーン」に建物がある場合、保険会社によっては水災補償の新規加入を一時的に停止したり、特定の損害に対して支払限度額を極端に低く設定したりする場合があります。

- 「リスク軽減対策」による保険料優遇:

- 土嚢の設置、建物の高床化、止水板の設置といった、水害リスクを物理的に軽減するための対策を施している場合、一部の保険会社では、その対策を評価し、保険料を優遇する制度を設けていることがあります。

ハザードマップで自宅のリスクを確認し、それを保険契約に反映させることが重要です。

🏡建物構造別「水害対策」と保険上のメリット

自宅の構造に合わせて適切な対策を講じることで、被害を抑え、結果的に保険金請求のリスクを下げます。

- 「木造住宅」と「高床化・止水板」の重要性:

- 木造住宅は浸水によるダメージが大きく、修復費用も高額になりがちです。地盤面から建物の床面までの高さを確保する「高床化」や、玄関や窓からの浸水を防ぐ「止水板」の設置は、保険適用基準となる「床上浸水」を未然に防ぐ効果があり、保険金請求を避ける上で極めて有効です。

- 「鉄筋コンクリート造(RC造)」の注意点:

- RC造は浸水による建物の構造的なダメージは少ないですが、地下室や基礎部分からの浸水による設備(電気配線、給湯器など)の損害は発生します。これらの設備類は高額な修復費用を要するため、「設備・什器等損害特約」などでの手厚い補償が必要です。

- 「長期優良住宅」と保険料:

- 耐水性や耐久性に優れた長期優良住宅などの認定を受けている建物は、水害による損害リスクが低いと評価され、保険料が優遇される傾向にあります。

保険契約を見直す際は、これらのリスク軽減対策の有無を保険会社に伝えるべきです。

最重要ポイント

ハザードマップで自宅の**想定浸水深**を確認し、保険料率や加入制限の有無を把握すべきです。浸水リスクの高いエリアでは、**止水板の設置や建物の高床化**といった**リスク軽減対策**を講じることで、**保険適用基準である「床上浸水」を物理的に回避**し、保険金請求のリスクを下げることが最良の策です。また、RC造でも**地下の設備損害**には十分な特約補償を付帯しましょう。

🏠水害後の生活再建費用!臨時費用・休業損害特約の活用

線状降水帯による大規模な水害が発生した場合、建物の修理費用だけでなく、被災後の生活再建にかかる様々な「間接的な費用」も大きな負担となります。例えば、避難先での宿泊費、仮住まいの家賃、被災した家屋の片付けや清掃費用、そして賃貸物件の場合は家賃収入の途絶などです。水災補償の基本契約ではこれらの間接的な費用はカバーされないため、関連する「特約」を付帯しておくことが非常に重要になります。

このセクションでは、水害後の生活を経済的に支える「臨時費用保険金」「損害防止費用」「休業損害特約」などの種類と補償範囲、これらの特約を付帯する際の注意点、そして賃貸物件オーナーにとって重要な「家賃補償」の仕組みについて解説します。水害後の経済的負担を最小限に抑えるための特約活用戦略を探ります。

💰水害後の「生活再建」を支える3つの特約

建物の修理費用(直接損害)以外で発生する、間接的な費用をカバーする特約です。

- 「臨時費用保険金」特約:

- 水災による損害が発生した場合、建物の修理費用とは別に、損害保険金の一部(例:保険金の10%または上限額)が「臨時費用」として支払われます。これは、緊急の生活用品購入、避難時の交通費、宿泊費など、用途が限定されない形で利用できるため、被災直後のキャッシュフローを支える非常に有用な特約です。

- 「残存物取片づけ費用」特約:

- 浸水被害を受けた建物の残骸や、使えなくなった家財を撤去・清掃するためにかかる費用(産業廃棄物処理費用など)を補償します。大規模な水害ではこの費用が高額になるため、付帯を推奨される特約の一つです。

- 「水道管修理費用」特約:

- 水害とは直接関係ありませんが、冬季に水害に遭った場合、停電や断水により給排水管が凍結・破裂するリスクが高まります。この修理費用をカバーするための特約であり、雪国や寒冷地では水災とセットで検討すべき特約です。

これらの特約は、保険料の増加を抑えつつ、被災後の実質的な負担を大幅に軽減します。

🏘️賃貸物件オーナーのための「家賃補償」と「休業損害」

賃貸経営者にとって、水害による家賃収入の途絶リスクをカバーする特約です。

- 「家賃補償(休業損害)」特約:

- 賃貸物件が水害により損壊し、修理期間中に賃借人が退去したり、新たな入居者を募集できなくなったりした場合、その期間の家賃収入の減少分を補償します。物件が収益を生むための保険であり、賃貸経営には必須の特約です。

- 「代替入居者費用」特約:

- 賃貸住宅の賃借人が水害で被災し、その物件に住めなくなった場合に、オーナーが賃借人に対して提供する一時的な代替住居の費用などを補償するものです。賃借人へのホスピタリティを示すことで、長期的な信頼関係維持に繋がります。

収益物件を所有している場合、建物と家財に加え、必ず「休業損害」を考慮した保険設計が必要です。

最重要ポイント

水害後の経済的負担を軽減するため、建物の修理費用とは別に、**「臨時費用保険金」特約**を必ず付帯し、被災直後の生活費用を確保すべきです。また、**残存物取片づけ費用**が高額になることを想定し、この特約も併せて検討しましょう。賃貸物件オーナーは、修理期間中の**家賃収入の減少を補填する「家賃補償(休業損害)」特約**を最優先で契約する必要があります。

⛰️土砂災害と水災補償の境界線!「がけ崩れ」の適用判断

線状降水帯による豪雨は、河川の氾濫だけでなく、山間部や丘陵地帯では土砂災害(がけ崩れ、地滑り、土石流)を引き起こす主要因となります。土砂災害による建物の損壊も火災保険の「水災補償」でカバーされますが、「がけ崩れ」と「地盤沈下」の区別など、保険上の判断基準が複雑になる点が多くあります。

この最終セクションでは、水災補償における「土砂災害」の具体的な定義と、特に判断が分かれやすい「がけ崩れ」と「地盤沈下」の境界線、そして土砂災害リスクの高い地域での契約時の重要事項について解説します。複雑な土砂災害リスクに適切に備えるための知識を提供します。

⛰️水災補償における「土砂災害」の定義

土砂災害は「水」が主因となりますが、その形態によって補償の判断が異なります。

- 「土砂崩れ(がけ崩れ)」の適用:

- 豪雨や融雪水が原因で、**斜面が崩壊し、土砂が建物に流れ込んだり衝突したりして物理的な損害を与えた場合**は、水災補償の対象となります。重要なのは、豪雨が誘因となって斜面が崩れたという点です。

- 「地滑り・土石流」の適用:

- 地滑りや土石流といった大規模な土砂災害による建物の損壊も、水災補償でカバーされます。これらの災害は、浸水被害と同様に、建物の物理的な損害率(30%以上など)や損害の程度が保険金支払いの基準となります。

- 「地盤沈下」と「水災」の境界線:

- 水害や土砂災害とは関係なく、単に建物の基礎下の地盤が沈下したり、ひび割れたりした場合、これは水災補償の対象外となります。ただし、**豪雨による土砂崩れや地滑りの結果として地盤が沈下し、建物に損害が生じた場合**は、水災が主因と判断され、補償対象となる可能性があります。

土砂災害の場合も、「豪雨」という外来の事象が原因であることの証明が重要です。

📝土砂災害リスクが高い地域での「特記事項」と対策

急傾斜地周辺や土砂災害警戒区域に住む場合に、保険契約で注意すべき点です。

- 「土砂災害警戒区域」の明記:

- 土砂災害特別警戒区域(レッドゾーン)や警戒区域(イエローゾーン)に該当する建物の場合、契約時にその事実を保険会社に正しく申告する必要があります。申告を怠ると、万が一の際に「告知義務違反」となる可能性があります。

- 「保険価額」の十分な設定:

- 土砂災害による建物の全損リスクは高いため、再調達価額が十分であるかを再確認し、保険金額を高く設定しておく必要があります。

土砂災害リスクの高い地域では、水災補償の重要度が特に高まります。

最重要ポイント

線状降水帯による**土砂災害(がけ崩れ、土石流)**は水災補償の対象ですが、**単なる地盤沈下は対象外**です。**豪雨が主因で地盤が沈下し建物が損壊した場合**は、水災と判断される可能性があります。土砂災害リスクの高い地域では、保険会社に**土砂災害警戒区域であることを正しく告知**し、建物の**全損リスクに備えて再調達価額で十分な保険金額**を設定することが不可欠です。

この記事の監修者

損害保険診断士協会コラム一覧