2025年11月14日

目次

- 1 あれ…?なんだか、床が、傾いている?その、不安な、違和感、気のせいだと、あきらめていませんか

- 2 「家の傾き」と「火災保険」。その、意外な、しかし、確かな、つながりとは?

- 3 【最重要】これが、運命の、分かれ道。火災保険が、家の傾きに、適用される、絶対条件

- 4 「証拠」が、すべてを、決める。申請が、通るために、あなたが、今すぐ、確認すべきこと

- 5 「家の傾き」を、直すには、いくら、かかる?気になる、修繕費用と、保険金の、リアルな、相場観

- 6 プロが、そっと教える。申請を、スムーズに進めるための「3つの、賢い、ステップ」

- 7 もし「対象外です」と、言われてしまったら…?あきらめる前に、できること

- 8 【絶対に、だまされないで!】その、不安に、つけ込む、「悪質な、業者」の、甘い罠

あれ…?なんだか、床が、傾いている?その、不安な、違和感、気のせいだと、あきらめていませんか

ふとした、瞬間に、感じる、めまい。床に、置いた、ビー玉が、そろそろと、転がりだす、不思議な、光景。あるいは、ドアや、窓が、なんだか、スムーズに、開け閉めできなくなった、小さな、苛立ち。

「まさか、うちの家が、傾いているんじゃ…」

一度、心に、芽生えた、その、不安は、日増しに、大きくなり、あなたの、大切な、日常に、暗い影を、落としていませんか。

「もし、本当に、傾いていたら、どうしよう」「修理に、いくら、かかるのか、想像もつかない…」「このまま、住み続けて、本当に、大丈夫なのだろうか…」

そんな、出口の、見えない、不安の、中で、途方に暮れている、あなたに、今日、一つの、「希望の光」について、お話を、させてください。

それは、あなたが、万が一の、火事のために、入っている、あの、「火災保険」のことです。

「家の、傾きに、火災保険?火事と、関係ないのに?」

そう、思われるのも、無理は、ありません。しかし、ある、特定の、条件を、満たしていれば、その、家の傾きの、修繕費用に、火災保険が、適用される、可能性が、あるのです。

この記事では、家の傾きと、火災保険という、一見、結びつかない、二つの、関係性を、専門家の、目線から、どこよりも、やさしく、そして、丁寧に、解き明かしていきます。

どんな、条件なら、申請が、通るのか。修繕費用は、いったい、いくらくらい、かかるものなのか。そして、あなたが、今すぐ、何を、すべきなのか。

その、不安な、心を、少しでも、軽くするために、一緒に、一歩ずつ、確認していきましょう。

「家の傾き」と「火災保険」。その、意外な、しかし、確かな、つながりとは?

多くの方が、誤解している、重要な、ポイントがあります。

それは、火災保険が、「火事だけの、ため」の、保険では、ない、という、事実です。

あなたの、火災保険証券、もう一度、よく、見てみませんか?

火災保険は、じつは、火事だけでなく、様々な、自然災害から、あなたの、大切な、家を、守るための、「住まいの、総合保険」と、呼べるものです。

たとえば、台風で、屋根が、飛ばされた。豪雨で、床上浸水した。大雪で、カーポートが、潰れた。

こうした、火事以外の、損害(そんがい)も、補償の、対象と、なっているケースが、ほとんどなのです。

そして、ここからが、本題です。

その、補償対象となる、自然災害の中に、「家の傾き」を、引き起こす、原因が、隠れている、ということが、あるのです。

なぜ、家は、傾くの?その、主な、原因を知ることから、始めましょう

家が、傾く、理由は、一つでは、ありません。その、原因を、知ることが、火災保険の、申請への、第一歩となります。

家が、傾く、主な、3つの、原因

- 地盤沈下(じばんちんか):家が、建っている、地面そのものが、不均一に、沈み込むこと。これが、もっとも、多い、原因の一つです。

- 建物の、劣化:長年の、雨漏りなどで、土台や、柱が、腐食し、家全体を、支えきれなくなること。

- 施工時の、問題:家を、建てた時の、工事に、そもそも、問題があった、という、ケース。

「あれ?でも、これって、自然災害と、関係ないじゃないか」

そう、思われましたよね。その通りです。これら、三つの、原因だけでは、火災保険の、対象には、なりません。

では、どんな時に、火災保険が、関係してくるのでしょうか。

それは、これらの、現象を、引き起こした、「きっかけ」が、自然災害だった、場合なのです。

【最重要】これが、運命の、分かれ道。火災保険が、家の傾きに、適用される、絶対条件

ここが、もっとも、重要な、ポイントです。

家の傾きで、火災保険の、申請が、通るか、通らないかは、その、傾きの、原因が、「火災保険の、補償対象となる、自然災害」によって、引き起こされたものか、どうか、ただ、その一点にかかっています。

あなたの、傾きの原因は、「自然災害」ですか?それとも、「経年劣化」ですか?

保険会社が、保険金を、支払うのは、あくまで、「突発的で、予測不可能な、事故(自然災害など)」によって、損害が、生じた時だけです。

時間をかけて、ゆっくりと、進行した、「経年劣化(けいねんれっか)」や、家を、建てた時からの、問題である、「施工不良」は、対象外と、なってしまうのです。

対象となる、可能性が「ある」自然災害とは?

では、家の傾きを、引き起こす、可能性のある、自然災害とは、具体的に、何でしょうか。

それは、主に、「風災(ふうさい)」「水災(すいさい)」「雪災(せっさい)」などです。

家の傾きに、つながる可能性のある、主な自然災害

- 水災(すいさい):台風や、ゲリラ豪雨などによる、洪水や、土砂崩れ。これらが、家の、基礎周りの、土を、流し去ったり、地盤を、緩ませたりすることで、家が、傾く(不同沈下する)ケースです。

- 風災(ふうさい):大型の、台風や、竜巻など。強烈な、風の力で、家全体が、歪んでしまい、結果として、傾きが、生じるケース。また、風で、屋根が、破損し、そこから、長年、雨漏りが、発生。土台が、腐食して、家が傾く、という、間接的な、原因にも、なり得ます。

- 雪災(せっさい):記録的な、大雪の、重みで、家全体が、歪み、傾きが、発生するケース。

- (その他)落雷:落雷の、衝撃で、地盤が、緩んだり、家屋が、損傷したりして、傾きに、つながる、ごく、稀な、ケースも、考えられます。

対象と「ならない」主な、原因

一方で、残念ながら、以下のような、原因による、家の傾きは、火災保険の、対象とは、なりません。

- 経年劣化:築年数が、経過し、建物が、自然に、老朽化したことによる、傾き。

- 施工不良:新築時の、地盤調査の、甘さや、基礎工事の、手抜きなどが、原因の、傾き。

- 周辺環境の、変化:近隣での、大規模な、工事や、地下水の、汲み上げなどによる、地盤沈下。

- シロアリ被害:シロアリによって、土台や、柱が、食い荒らされたことによる、傾き。(※ただし、「風災」で、屋根が壊れ、雨漏りが、シロアリを、呼んだ、など、自然災害との、因果関係が、証明できれば、可能性は、ゼロではありません)

「地震」による、傾きは、どうなるの?火災保険と、地震保険の、複雑な、関係

「待って!地震で、家が、傾いた場合は、どうなるの?」

非常に、重要な、ご質問です。しかし、ここには、大きな、落とし穴が、あります。

じつは、「地震」および、地震による「津波」や「噴火」が、原因の、損害は、火災保険の、補償対象外なのです。

「えっ、じゃあ、地震で、傾いたら、泣き寝入りなの?」

いいえ、そんなことは、ありません。そのために、存在するのが、「地震保険」です。

地震保険は、火災保険と、セットでしか、加入できない、特別な、保険です。もし、あなたが、火災保険と、あわせて、地震保険にも、加入しているのであれば、地震による、家の傾きは、そちらで、補償される、可能性が、あります。

ただし、地震保険は、火災保険とは、まったく、異なる、独自の、基準で、保険金が、支払われます。

「全損」「大半損」「小半損」「一部損」という、4つの、区分で、損害の、程度が、認定され、それに応じて、保険金額(火災保険の、保険金額の、30%〜50%の、範囲内)の、一定割合が、支払われる、仕組みです。

家の傾きが、どの区分に、認定されるかは、専門家の、調査が、必要になりますが、火災保険とは、まったく、別の、ルールで、動いている、ということだけは、覚えておいてください。

「証拠」が、すべてを、決める。申請が、通るために、あなたが、今すぐ、確認すべきこと

「私の、家の傾き、もしかしたら、数年前に、来た、あの、大型台風が、原因かもしれない…」

そう、心当たりが、あったとしても、ただ、そう、主張するだけでは、保険会社は、動いてくれません。

保険の、申請は、「証拠主義」です。あなたの、主張を、裏付ける、客観的な、証拠を、どれだけ、集められるかが、すべてを、決めると、言っても、過言ではありません。

「いつ、なぜ、壊れたか」を、証明する、ことの、重要性

保険会社が、もっとも、知りたいのは、「その、損害が、本当に、補償対象となる、自然災害によって、引き起こされたものか」という、一点です。

つまり、「経年劣化では、ありませんよ」「この、災害が、原因ですよ」という、「因果関係」を、あなたが、証明する必要が、あるのです。

しかし、家の傾きは、屋根の、破損などとは、違い、「昨日まで、大丈夫だったのに、今日の、台風で、急に、傾いた!」と、はっきり、わかるものでは、ありません。

多くの場合、災害によって、地盤や、基礎に、ダメージが、加わり、そこから、数ヶ月、あるいは、数年かけて、ゆっくりと、傾きが、進行していく、ケースが、ほとんどです。

だからこそ、過去に、さかのぼって、原因と、なったであろう、災害を、特定し、それと、現在の、傾きとを、結びつける、論理的な、説明が、必要になるのです。

保険会社を、納得させる、「3つの、証拠」を、集めよう

では、具体的に、何を、集めれば、良いのでしょうか。

最低限、必要となる、「3つの、証拠」について、解説します。

集めるべき、証拠リスト

- 証拠①:被害状況が、わかる、写真や、動画

これが、もっとも、基本的な、証拠となります。家の、傾きが、客観的に、わかるように、撮影しましょう。

(例:床に、置いた、ビー玉や、ゴルフボールが、転がる、様子。柱や、壁に、当てた、水平器の、写真。ドアや、窓枠と、壁との間に、できた、隙間。基礎部分の、ひび割れや、破損の、クローズアップ写真。)

(イメージ:床に、置いた、ビー玉が、転がる、様子を、撮影する) - 証拠②:専門業者による、「被害調査報告書」と「修繕見積書」

これが、申請の、もっとも、強力な、武器となります。家の傾きを、調査・修理できる、専門の、工務店や、調査会社に、依頼し、「なぜ、傾いたのか(原因の、推定)」「どの程度の、傾きが、発生しているのか(現状の、把握)」「修理するには、どんな、工法で、いくら、かかるのか(費用の、算出)」を、まとめた、専門的な、書類を、作成してもらう必要があります。 - 証拠③:原因となった、「自然災害」を、特定する、客観的な、データ

「〇年〇月の、台風〇〇号」「〇年〇月〇日の、ゲリラ豪雨」など、原因と、思われる、災害を、特定します。その、災害が、どの程度の、規模で、あなたの、地域に、どんな、被害を、もたらしたのかを、証明するために、気象庁の、過去データや、当時の、ニュース記事などを、集めておくと、説得力が、増します。

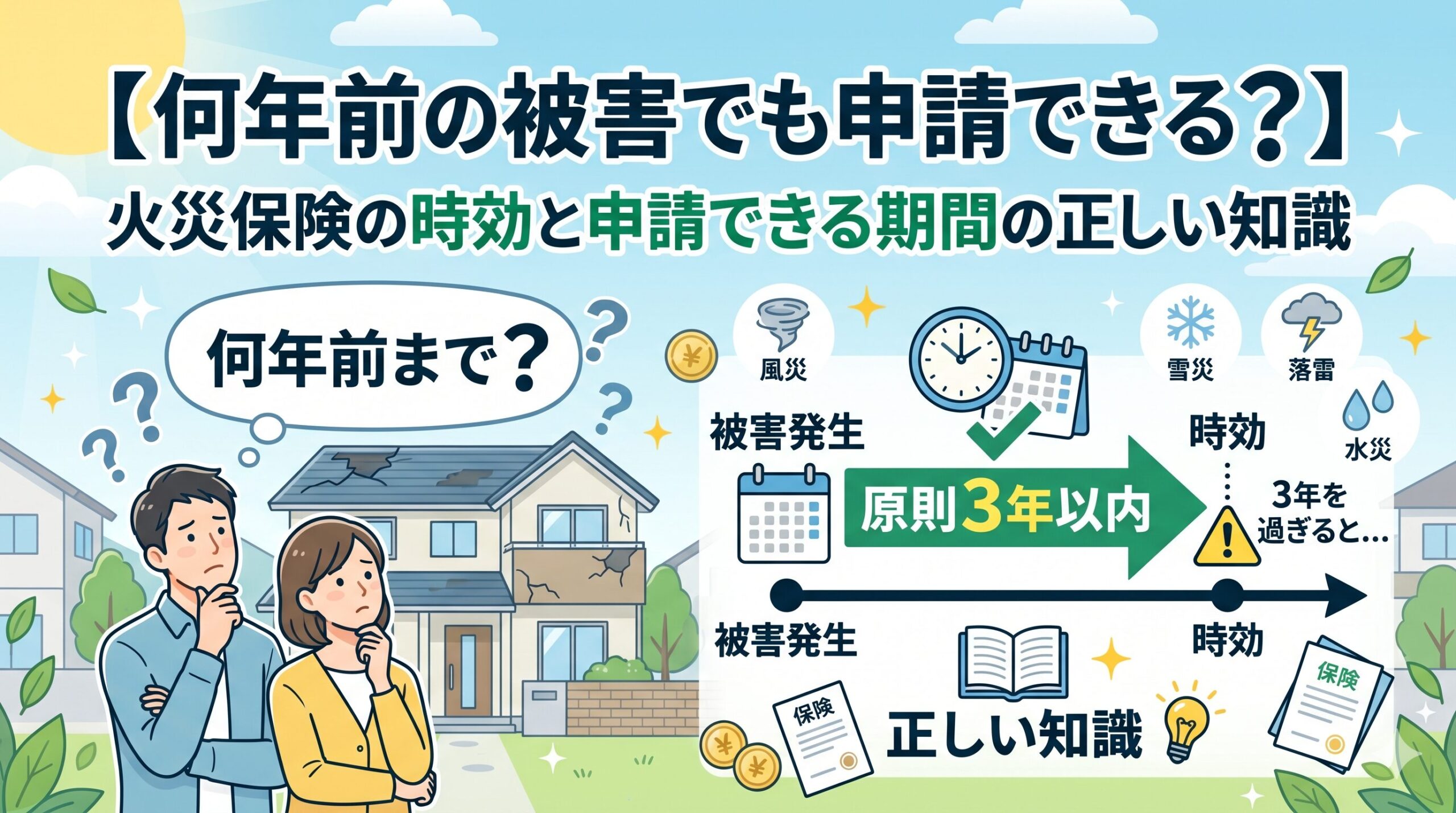

申請には、「3年」という、タイムリミットが、あることを、ご存じですか?

「証拠も、揃ったし、あとは、いつでも、いいや」

そう、思っているとしたら、大変な、ことになります。

保険法では、保険金を、請求する、権利は、「損害が、発生した時(被災した時)から、3年間」で、時効により、消滅する、と、定められています。

「傾きに、気づいた時から、3年」では、ありません。「原因となった、災害が、発生してから、3年」なのです。

「もしかしたら、あの時の、台風かも…」と、思っている、その、災害が、もし、2年11ヶ月前だったとしたら、残された、時間は、あと、わずかしか、ありません。

家の傾きに、気づいた、その時が、行動すべき、時です。まずは、一日も、早く、専門家に、調査を、依頼することが、何よりも、肝心です。

「家の傾き」を、直すには、いくら、かかる?気になる、修繕費用と、保険金の、リアルな、相場観

家の傾きを、直す、と、一言で、言っても、その、工法は、一つでは、ありません。

傾きの、程度や、原因、そして、家の、構造によって、必要な、工事は、大きく、異なります。そして、当然、費用も、大きく、変動します。

工法によって、こんなに違う!家の傾き、修繕費用の、目安

ここでは、代表的な、修繕工法と、その、費用感の、目安を、ご紹介します。

ただし、これらは、あくまで、一般的な、相場であり、あなたの、家の、状況によって、大きく、変動する、可能性が、あることは、ご理解ください。

主な、修繕工法と、費用目安(一般的な、戸建て住宅の場合)

- アンダーピニング工法(約300万円〜800万円)

もっとも、信頼性が、高く、根本的な、解決が、期待できる、工法の一つです。家の、基礎の、下に、杭を、打ち込み、強固な、地盤まで、到達させて、家全体を、持ち上げ、支えます。再沈下の、リスクが、低いのが、特長ですが、工期が、長く、費用も、高額に、なりがちです。 - 耐圧版工法(ジャッキアップ工法)(約200万円〜500万円)

傾いた、家の、基礎の、下に、コンクリートの、土台(耐圧版)を、作り、ジャッキで、家全体を、持ち上げて、水平に、戻す、工法です。アンダーピニング工法よりも、安価で、工期も、短い、傾向にあります。 - グラウト工法(薬剤注入工法)(約100万円〜300万円)

家の、基礎下の、地盤に、特殊な、薬剤(セメント系や、樹脂系)を、注入し、地盤そのものを、固めて、沈下を、止め、家を、持ち上げる、工法です。比較的、費用が、安く、工期も、短いですが、地盤の、状況によっては、適用できない、場合や、再沈下の、リスクが、残ることも、あります。

このように、家の傾きの、修繕は、数百万円単位の、非常に、高額な、費用が、かかる、大工事なのです。

だからこそ、火災保険が、使えるか、どうかが、あなたの、人生にとって、きわめて、重要な、問題と、なるわけです。

火災保険で、受け取れる、金額は、どう決まるの?

「もし、修繕に、500万円、かかるとしたら、500万円、全額が、もらえるの?」

残念ながら、必ずしも、そうとは、限りません。

火災保険の、場合、支払われる、保険金は、「実際の、損害額」から、「免責金額」を、差し引いた、金額と、なるのが、一般的です。

「免責金額」とは、「この、金額までの、損害は、ご自身で、負担してくださいね」と、あらかじめ、契約で、定めておく、自己負担額のことです。

たとえば、免責金額が、20万円の、契約で、家の傾きの、損害額が、300万円と、認定された、場合、

300万円(損害額) − 20万円(免責金額) = 280万円(支払われる保険金)

と、なります。

また、重要なのは、「あなたが、業者に、支払う、見積もり金額」と、「保険会社が、認定する、損害額」が、必ずしも、イコールでは、ない、という点です。

保険会社は、保険鑑定人という、専門家を、派遣し、その、傾きが、本当に、申請された、災害によるものか、そして、修理に、必要な、費用は、いくらが、妥当かを、厳しく、査定します。

その結果、「この、傾きは、災害の、影響も、あるが、経年劣化の、影響も、大きい」と、判断され、見積もり額の、一部しか、認定されない、という、ケースも、十分に、あり得るのです。

プロが、そっと教える。申請を、スムーズに進めるための「3つの、賢い、ステップ」

火災保険の、申請は、専門知識が、必要で、非常に、エネルギーの、いる、作業です。

しかし、正しい、手順を、踏めば、あなたが、受け取るべき、正当な、権利を、守ることは、決して、むずかしいことでは、ありません。

ここでは、申請を、スムーズに進めるための、賢い、3つの、ステップを、ご紹介します。

ステップ①:焦って、保険会社に、電話しない!まずは、「プロの、調査」を、先に、依頼する

傾きに、気づいた時、多くの人が、真っ先に、思いつくのが、「保険会社への、連絡」です。

しかし、私は、その前に、まず、「家の傾きを、調査・修理できる、専門業者」に、連絡することを、強く、おすすめします。

なぜなら、保険会社に、先に、連絡してしまうと、保険会社が、手配した、鑑定人による、調査が、先に行われる、可能性が、高いからです。

その、調査で、「これは、経年劣化ですね」と、一度、判断されてしまうと、その、結果を、後から、覆すのは、非常に、困難になります。

そうではなく、まずは、あなたの、味方と、なってくれる、建築の、プロに、徹底的に、調査してもらい、「この傾きは、〇〇の、災害が、原因である、可能性が、高い」という、専門的な、根拠(被害調査報告書)を、手に入れてから、保険会社に、連絡する。

この、「準備の、順番」こそが、申請の、成否を、分ける、もっとも、重要な、戦略なのです。

ステップ②:あなたの、本当の、味方に、なってくれる、パートナー(調査会社・工務店)を、見極める

では、どんな、業者に、調査を、依頼すれば、良いのでしょうか。

ここでの、パートナー選びは、絶対に、失敗できません。

信頼できる、パートナー選びの、チェックポイント

- 実績は、豊富か?:家の傾き、修繕の、実績はもちろん、「火災保険の、申請サポート」の、実績が、豊富かどうかを、確認しましょう。

- 調査は、丁寧か?:床下や、屋根裏まで、しっかりと、潜り、家の、状態を、隅々まで、調査してくれるか。

- 説明は、分かりやすいか?:なぜ、傾いたのか、どんな、工法が、最適か、その、メリットと、デメリットは何か、を、素人にも、わかる言葉で、丁寧に、説明してくれるか。

- 保険申請ありきの、話ばかり、しないか:「絶対に、保険が、おりますよ」といった、甘い言葉で、契約を、急がせる、業者は、要注意です。あくまで、中立的な、立場で、家の、状態を、診断してくれるかを、見極めましょう。

ステップ③:保険会社との、交渉。感情的にならず、客観的な「事実」と「根拠」で、対話する

専門業者による、調査報告書と、見積書が、揃ったら、いよいよ、保険会社(あるいは、その、代理店)に、連絡し、保険金請求書と、集めた、証拠書類を、提出します。

その後、保険会社から、鑑定人が、派遣され、現地調査が、行われるのが、一般的です。

この時、大切なのは、鑑定人と、敵対するのではなく、調査会社の、担当者にも、立ち会ってもらい、プロ同士で、「この傾きは、〇〇の、災害による、ものである」という、客観的な、事実と、根拠について、冷静に、対話を、してもらうことです。

感情的に、「困っているんだから、助けてくれ!」と、訴えるよりも、専門的な、知見に基づいた、論理的な、説明の方が、はるかに、交渉を、スムーズに進める、力を持つのです。

もし「対象外です」と、言われてしまったら…?あきらめる前に、できること

万が一、保険会社から、「残念ながら、今回の、傾きは、経年劣化によるものと、判断され、保険の、対象とは、なりません」という、非情な、通知が、届いたとしても、どうか、あきらめないでください。

まだ、あなたに、できることは、残されています。

まずは、理由を、書面で、明確に、もらうこと

なぜ、対象外と、なったのか。その、具体的な、理由を、必ず、書面で、発行してもらいましょう。

「鑑定人の、〇〇氏の、報告によれば、基礎部分の、破損は、経年劣化によるものと、判断したため」など、具体的な、根拠が、記載されているはずです。

その、根拠に対して、あなたの、依頼した、専門業者が、「いや、その、判断は、おかしい。この、証拠を、見れば、災害による、ものであることは、明らかだ」と、反論できる、材料が、あるかもしれません。

その場合は、追加の、資料を、添えて、再審査を、要求する、という、道も、残されています。

「そんぽADRセンター」という、中立な、相談窓口を、知っていますか?

保険会社との、話し合いが、どうしても、平行線を、たどってしまう。

そんな時のために、「そんぽADRセンター(日本損害保険協会)」という、中立・公正な、立場で、保険に関する、苦情や、紛争の、解決を、サポートしてくれる、公的な、機関が、存在します。

ここでは、専門の、相談員が、無料で、あなたの、話を、聞き、保険会社への、橋渡しを、してくれたり、場合によっては、弁護士や、紛争解決委員による、和解の、あっせんを、行ったりしてくれます。

一人で、抱え込まず、こうした、第三者の、力を、借りることも、賢い、選択肢の一つです。

火災保険以外の、「助け」も、視野に入れる

残念ながら、すべての、傾きが、保険で、救われるわけでは、ありません。

しかし、家を、直す、方法は、保険以外にも、存在します。

たとえば、自治体によっては、耐震補強工事や、被災住宅の、リフォームに対して、独自の、補助金や、助成金を、設けている、場合があります。

また、リフォームローンを、活用して、まずは、最小限の、工事を行い、傾きの、進行を、止め、将来的に、根本的な、修理を、行う、という、選択も、考えられます。

大切なのは、一つの、可能性が、絶たれたからといって、すべてを、あきらめてしまわないこと。必ず、どこかに、道は、あるはずです。

【絶対に、だまされないで!】その、不安に、つけ込む、「悪質な、業者」の、甘い罠

あなたが、「家の傾き」と「火災保険」という、二重の、不安を、抱えている時、その、心の、隙間に、つけ込もうとする、悪質な、業者が、近づいてくる、可能性が、あります。

彼らは、あなたを、助ける、フリをして、あなたを、さらなる、トラブルに、巻き込もうと、しています。

「火災保険で、無料で、家が直せますよ」その、言葉が、すべての、始まり

彼らの、典型的な、手口は、こうです。

突然、訪問してきたり、電話を、かけてきたりして、「お宅の、屋根(あるいは、外壁)、壊れていませんか?火災保険を使えば、無料で、修理できますよ。保険申請も、全部、私たちが、代行しますから」と、甘い言葉で、近づいてきます。

そして、家の、調査を、するフリをして、実際には、壊れていない場所を、「台風で、壊れましたね」と、嘘の、報告書を、作成したり、わざと、屋根材を、壊したりして、保険金を、だまし取ろうと、するのです。

もし、あなたが、それに、加担してしまえば、あなたは、保険金詐欺の、「共犯者」と、なってしまう、可能性さえ、あるのです。

悪質業者の、危険な、手口

- 「保険金が、おりるように、うまく、やりますから」と、嘘の、申請を、持ちかけてくる。

- 「保険申請の、サポート手数料」と称して、高額な、コンサルティング料を、請求してくる。(※申請の、代行は、弁護士法違反の、可能性あり)

- 「保険金が、おりたら、その、半分を、ください」など、法外な、成功報酬を、要求してくる。

- ずさんな、修理工事を、行い、保険金だけを、持ち逃げする。

あなたの、大切な、お家と、未来を、守るために

t

家の傾きは、一刻も、早く、解決したい、深刻な、問題です。

しかし、焦る、あまり、悪質な、業者の、甘い言葉に、乗ってしまっては、家も、お金も、そして、あなたの、信用さえも、すべて、失うことになりかねません。

大切なのは、保険の、申請と、家の、修理を、分けて、考えること。

まずは、信頼できる、地元の、工務店や、専門の、調査会社に、純粋に、「家の、健康診断」として、調査を、依頼する。

その結果、もし、災害との、因果関係が、疑われるのであれば、その、調査結果を、もとに、あなた、自身が、主体となって、保険会社と、誠実に、対話する。

保険金は、あくまで、結果です。

目的は、あなたの、大切な、家を、安全で、快適な、状態に、戻し、これからも、長く、安心して、暮らし続けていくこと、のはずです。

その、本質を、見失わないことこそが、悪質な、業者から、あなたを、守る、最強の、盾と、なるのです。

この記事の監修者

損害保険診断士協会コラム一覧