2025年10月21日

目次

「面倒だから…」その一言が、数百万円の損を生む?火災保険申請の現実

大型の台風が過ぎ去った後、ふと見上げた我が家の屋根に、見慣れない傷跡が…。あるいは、長年の風雨に耐えてきた外壁に、いつの間にか深くなったひび割れを発見した。

「これは、もしかして火災保険で直せるかもしれない…」

そんな期待が胸をよぎる一方で、次に頭に浮かぶのは、保険申請という、なんだか、とても面倒で、複雑そうな手続きへの、重い、重い、ため息ではないでしょうか。

「保険会社に電話して、状況を説明して、たくさんの書類を書いて、業者に見積もりを取って…あぁ、考えただけで、気が遠くなる」

「そもそも、うちのこの傷が、本当に保険の対象になるのかどうかも、分からないし…」

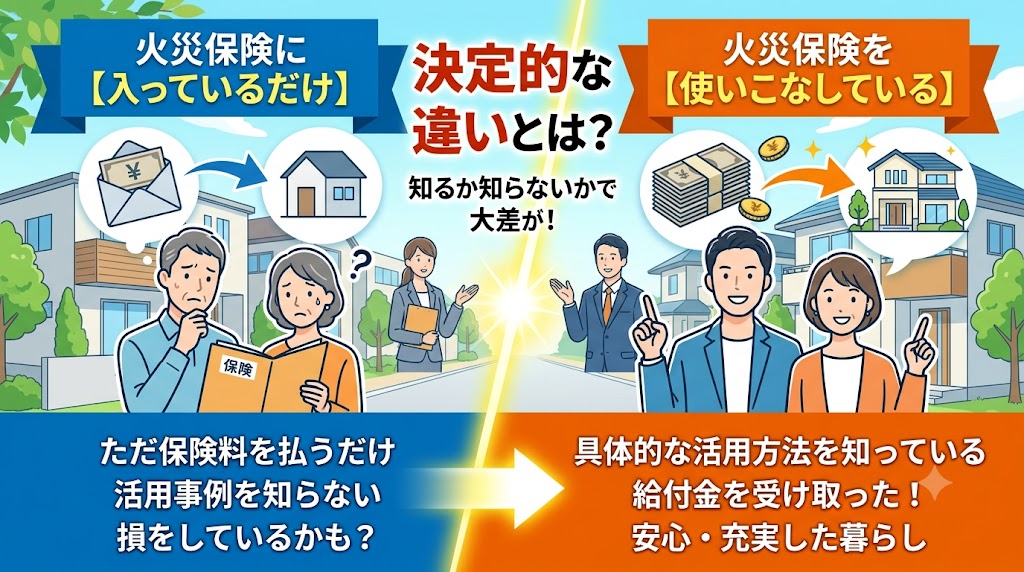

そのように、「面倒くさい」「よく分からない」という、たった二つの、しかし、あまりにも強力な壁の前に、多くの人が、本来、手にすることができたはずの、数十万円、いえ、時には数百万円もの、大切な修理費用を、諦めてしまっている、という現実があります。

もし、あなたも、その一人だとしたら。この記事は、あなたの、その重い腰を、軽やかに持ち上げ、そして、あなたの家の、隠れた資産価値を、最大限に引き出すための、まさに「救いの手」となるかもしれません。

なぜなら、その、面倒で、複雑で、分かりにくい、すべてのプロセスを、あなたの代わりに、引き受けてくれる、「プロフェッショナル」が存在するからです。

火災保険の申請は、もう、一人で悩む時代ではありません。賢く、「専門家の力」を借りること。それこそが、あなたが、1円も損をしないための、最も、確実で、そして、スマートな選択なのです。

あなたの代わりに戦う専門家。「火災保険申請代行」とは何か?

「火災保険申請代行(サポート)」という言葉を、あなたは、耳にしたことがあるでしょうか。

なんだか、少し、怪しげな響きを、感じるかもしれません。「本当に、そんなものに、頼って大丈夫なのだろうか」と、不安に思うのも、無理はありません。

しかし、その、漠然としたイメージだけで、敬遠してしまうのは、あまりにも、もったいないことです。

なぜなら、信頼できる、本物の「火災保険申請代行」は、あなたの、保険金請求という、正当な権利を、最大限に、そして、適正に、実現するための、非常に、心強い「パートナー」となり得るからです。

この章では、まず、その、ベールに包まれた「申請代行」の、本当の姿と、その、驚くべき能力について、一つひとつ、丁寧に、解き明かしていきましょう。

申請代行は何をしてくれる?その具体的な役割

火災保険申請代行とは、その名の通り、火災保険の、保険金請求に関する、一連の手続きを、契約者である、あなたの代わりに、あるいは、あなたに寄り添って、サポートしてくれる、専門的なサービスのことです。

その、具体的な役割は、多岐にわたりますが、主に、以下の3つの、重要な柱から、成り立っています。

1. 損害箇所の「調査」と「特定」

これが、彼らの、最も、専門性が発揮される、領域です。あなた自身では、気づくことのできない、屋根の上や、壁の内部など、建物の隅々に隠れた、保険対象となる可能性のある、損害箇所を、プロの目で、徹底的に、調査し、特定します。そして、その損害が、「いつ」「何が原因で」発生したものなのかを、客観的な証拠に基づいて、明確に、していきます。

2. 保険金請求に必要な「書類作成」のサポート

保険会社に提出するための、「保険金請求書」や、「事故状況報告書」といった、複雑で、専門的な知識が求められる書類の作成を、分かりやすく、サポートしてくれます。どのような情報を、どのように記述すれば、保険会社に、あなたの主張が、最も、効果的に伝わるのか、その、ノウハウを知り尽くしています。

3. 保険会社・鑑定人との「交渉」サポート

保険会社や、その委託を受けた、鑑定人との、やり取りや、現地調査の際の、立ち会いなども、サポートしてくれます。「この損害は、経年劣化ではなく、〇〇という理由で、災害によるものです」といった、専門的な見地からの、主張や、説明を、あなたの代わりに、あるいは、あなたと一緒になって、行ってくれるのです。

つまり、申請代行とは、あなたの「目」となり、「頭脳」となり、そして、「交渉代理人」となって、保険金請求という、複雑な迷宮を、ゴールまで、一緒に、伴走してくれる、頼れる、ガイド役なのです。

なぜ専門家に頼むと「得」をするのか?そのカラクリ

「でも、別に、自分でやっても、同じじゃないの?」

そう、思われるかもしれません。しかし、そこには、歴然とした「差」が生まれる、明確な理由が存在します。

・見落としがちな「隠れた損害」を発見できる

最大のメリットは、これです。例えば、あなたが、台風で壊れた「雨どい」の修理だけを、申請しようとしていたとします。しかし、プロが、屋根全体を、調査した結果、「棟板金にも、浮きが見られますね。これも、同じ台風が原因でしょう」と、あなたが見落としていた、別の、保険対象となる損害を、発見してくれることがあるのです。これにより、あなたが、受け取れる、保険金の総額が、数十万円単位で、増える、というケースは、決して、珍しくありません。

・「経年劣化」と「災害損傷」を、的確に見分けられる

素人目には、ただの、古い傷みにしか見えない損傷も、プロは、その傷の、新しさや、でき方から、「これは、〇年前の、雹(ひょう)の跡ですね」と、災害との、因果関係を、見抜くことができます。この、専門的な「目利き」が、本来であれば、諦めていたはずの、修理費用を、保険金として、引き出す、鍵となります。

・保険会社の「ロジック」を知り尽くしている

保険会社や、鑑定人が、どのような基準で、損害を評価し、保険金の額を、算定するのか。その、内部の「ロジック」や、「判断基準」を、彼らは、経験則として、知り尽くしています。だからこそ、どのような書類を、どのように、作成し、どのような説明をすれば、最も、スムーズに、そして、満額に近い、保険金を、引き出すことができるのか、その「ツボ」を、心得ているのです。

つまり、申請代行に依頼することは、単に「楽をする」ためだけではありません。それは、あなたが、正当に受け取るべき、保険金を、1円たりとも、取りこぼさないための、最も、確実で、そして、賢明な「投資」なのです。

申請代行業者の「タイプ」を知る。あなたに合うのはどっち?

一口に、「火災保険申請代行」といっても、その、業態や、サービス内容は、いくつかの、タイプに、分かれます。それぞれの、特徴と、メリット・デメリットを、理解し、あなたの、状況や、目的に、最も、合った、パートナーを、選ぶことが、重要です。

・タイプ1:火災保険申請サポート専門の「コンサルティング会社」

建物の、損害調査と、保険申請の、サポート業務を、専門に行っている会社です。彼ら自身が、修理工事を、行うことは、ありません。あくまで、中立的な立場で、あなたの、保険金請求が、最大化されるように、アドバイスや、サポートを、提供します。

メリットは、保険申請に関する、専門知識や、ノウハウが、非常に豊富であること。デメリットは、受け取った保険金の中から、成功報酬として、比較的高めの、手数料(一般的に、保険金の30%~40%程度)を、支払う必要があることです。

・タイプ2:修理工事も請け負う「工務店・リフォーム会社」

地域の、工務店や、リフォーム会社が、サービスの一環として、火災保険の申請サポートを、行っているケースです。彼らは、損害箇所の調査から、保険申請のサポート、そして、最終的な、修理工事までを、一貫して、請け負います。

メリットは、申請から、工事まで、窓口が一つで済むため、手間がかからないこと。また、工事を受注することを、前提としているため、申請サポートに関する、手数料は、「無料」か、あるいは、比較的、安価に設定されていることが多いです。デメリットは、あくまで、工事の受注が、主目的であるため、保険申請に関する、専門性や、交渉力は、コンサルティング会社に、劣る可能性があることです。

どちらのタイプが、絶対的に、優れている、というわけでは、ありません。

「とにかく、受け取れる保険金を、最大化したい」と考えるなら、コンサルティング会社。「申請の手間も、工事の手配も、すべて、まとめて、任せたい」と考えるなら、工務店・リフォーム会社、というように、あなたの、優先順位によって、選択は、変わってくるでしょう。

悪質業者にダマされない!契約前に確認すべき「7つの鉄則」

「専門家の力を借りれば、保険金が増えるかもしれない!」

その、甘い期待感は、時に、私たちを、冷静な判断力を、失わせ、思わぬ「落とし穴」へと、誘い込みます。

残念ながら、「火災保険申請代行」を、名乗る業者の中には、私たちの、その、切実な願いに、つけ込み、不当な利益を、得ようとする、悪質な業者が、少なからず、存在する、という、厳しい現実も、知っておかなければなりません。

高額な手数料を、だまし取られたり、必要のない、高額な工事契約を、結ばされたり、最悪の場合、保険金詐欺の、片棒を、担がされたり…そんな、悲劇の、主人公に、あなたが、ならないために。

この章では、悪質な業者を、確実に見抜き、あなたの身を、守るための、「7つの鉄則」を、お伝えします。この鉄則を、契約前の、最終チェックリストとして、必ず、活用してください。

鉄則1:「無料」「自己負担ゼロ」の強調は、危険のサイン

「火災保険を使えば、無料で、屋根が直せますよ!」

「お客様の、自己負担は、一切、ありません!」

この、あまりにも、魅力的すぎる言葉を、過度に、強調してくる業者には、まず、疑いの目を、向けるべきです。

なぜなら、火災保険には、多くの場合、「免責金額(自己負担額)」が、設定されており、完全に、「自己負担ゼロ」になるケースは、むしろ、稀だからです。

「無料」を、うたう業者は、その免責金額分を、修理費用の見積もりに、こっそり、上乗せしたり、あるいは、受け取る保険金の一部を、キャッシュバックすると、持ちかけてきたり(これは、保険会社を、欺く行為にあたる可能性があります)、といった、不誠実な、カラクリを、隠している、可能性が、非常に高いのです。

「うまい話には、裏がある」という、古からの、格言を、忘れてはいけません。

鉄則2:契約を、異常に急がせる業者とは、距離を置く

「今日、この場で、契約していただければ、特別に、足場代を、サービスしますよ!」

「このキャンペーンは、今日までです!」

このように、その場で、契約を、異常に、急がせたり、不要な、危機感を、煽ったりして、あなたに、考える時間を与えない、というのも、悪質業者の、常套手段です。

彼らは、あなたが、冷静に、情報を集め、比較検討することを、何よりも、恐れています。

信頼できる業者であれば、決して、契約を、急がせることはありません。むしろ、「どうぞ、ご家族と、よく、ご相談の上、ゆっくりと、お考えください」と、言ってくれるはずです。

その場で、即決を迫る業者とは、どんなに、魅力的な条件を、提示されたとしても、勇気を持って、距離を置くべきです。

鉄則3:手数料体系が、明確で、法外ではないか

申請代行サービスは、ボランティアでは、ありません。当然、その対価として、「手数料」が、発生します。

問題は、その、手数料の「体系」と「金額」が、明確で、かつ、適正な水準であるか、どうかです。

一般的な、申請サポート専門の、コンサルティング会社の場合、手数料は、「成功報酬型」(保険金が、実際に支払われた場合にのみ、発生する)で、その相場は、受け取った保険金の、30%~40%程度と、言われています。(ただし、業者によって、大きな幅があります)

契約前に、必ず、以下の点を、書面で、明確に、確認しましょう。

・手数料は、いつ、どのような、タイミングで、発生するのか?(着手金は、必要か?)

・成功報酬の、計算方法は、明確か?(税込みか、税抜きか?)

・もし、保険金が、全く、支払われなかった場合、費用は、一切、かからないのか?

もし、手数料が、相場よりも、著しく高かったり(例:50%以上)、その計算根拠が、曖昧だったりする場合は、注意が、必要です。

鉄則4:虚偽申請を、そそのかしてこないか

「この傷は、本当は、経年劣化だけど、うまく、理由をつければ、保険金、下りますよ」

「ついでに、前から、気になっていた、あっちの壁も、今回の台風のせいってことにして、申請しちゃいましょうよ」

このような、虚偽の申請(うその報告)を、そそのかしてくる業者は、論外です。絶対に、関わってはいけません。

これは、もはや、悪質なセールス、というレベルではなく、「保険金詐欺」という、犯罪行為への、誘いです。

もし、あなたが、それに、加担してしまえば、あなた自身が、詐欺の共犯者として、保険会社から、告発されたり、受け取った保険金の、返還を、求められたりする、取り返しのつかない、事態を、招きかねません。

「バレなければ、大丈夫」という、甘い考えは、絶対に、通用しません。

鉄則5:会社の「実態」と「実績」を確認する

その業者が、本当に、信頼できる、プロフェッショナルなのかどうか。その「実態」と「実績」を、客観的な情報から、確認することも、重要です。

・会社の、ウェブサイトは、きちんと、存在するか?所在地や、連絡先は、明確に、記載されているか?

・もし、工務店や、リフォーム会社であれば、「建設業許可」を、取得しているか?

・「建築士」や、「損害保険登録鑑定人」といった、専門的な資格を持つ、スタッフが、在籍しているか?

・これまでに、どれくらいの、火災保険申請の、サポート実績があるのか?具体的な、事例などを、紹介してもらえるか?

ペーパーカンパニーのような、実態のない業者や、昨日今日、始めたばかりの、経験の浅い業者では、あなたの、大切な、保険申請を、安心して、任せることは、できません。

鉄則6:契約書は、隅々まで、熟読する

いよいよ、契約、という段階になったら、提示された、契約書を、その場で、すぐに、サインするのではなく、必ず、一度、持ち帰り、隅から隅まで、じっくりと、時間をかけて、読み込みましょう。

特に、以下の点に、注意して、確認してください。

・サービスの内容と、範囲は、明確に、記載されているか?(どこまでを、サポートしてくれるのか?)

・手数料の、金額、計算方法、支払い時期は、明確か?

・中途解約した場合の、条件や、違約金などは、どうなっているか?

・クーリング・オフに関する、説明は、きちんと、書かれているか?(訪問販売などの場合、契約から8日以内であれば、無条件で解約できる制度です)

・あなたにとって、一方的に、不利になるような、条項は、含まれていないか?

もし、少しでも、疑問に思う点や、納得のいかない点が、あれば、遠慮なく、業者に、説明を求め、必要であれば、内容の修正を、要求しましょう。あなたが、完全に、納得できるまで、サインをする必要は、ありません。

鉄則7:最終判断は、「自分の直感」を信じる

最後に、最も、大切なことを、お伝えします。

それは、どれだけ、条件が良く、どれだけ、実績があるように、見えたとしても、もし、あなたの心の中に、「なんだか、この業者、信用できないな」「この担当者、話し方が、うさんくさいな」といった、ほんの、かすかな、違和感や、不安が、よぎったとしたら。その、あなた自身の「直感」を、何よりも、信じるべきだ、ということです。

人と人との、信頼関係は、理屈だけでは、ありません。その、言葉にならない、感覚的な「引っかかり」は、多くの場合、正しい、危険信号なのです。

「まあ、大丈夫だろう」と、その、小さな声を、無視して、契約を、進めてしまった結果、後で、大きな後悔を、することになる、ケースは、後を、絶ちません。

焦る必要は、全くありません。世の中には、誠実で、信頼できる業者も、たくさん、存在します。

あなたの心が、「この人になら、安心して、任せられる」と、素直に、感じられる、最高のパートナーと、出会えるまで、決して、妥協しないでください。

依頼から給付金ゲットまで!申請代行のリアルな流れと期間を公開

信頼できる、申請代行のパートナーを見つけ、いよいよ、二人三脚での、保険金請求への、道のりが、始まります。

「実際に、依頼したら、どんな流れで、進んでいくんだろう?」

「調査から、お金が振り込まれるまで、どれくらいの時間が、かかるものなんだろう?」

その、具体的なプロセスと、期間の目安が分かれば、あなたの、漠然とした不安も、少しは、和らぐはずです。

この章では、一般的な、申請代行サービスを利用した場合の、リアルな流れを、ステップごとに、追いかけながら、それぞれの段階で、あなたが、何をすべきか、そして、どれくらいの時間が、かかるのかを、分かりやすく、解説していきます。

ステップ1:無料相談と、現地調査の「予約」

すべての、始まりは、あなたが、気になる、申請代行業者に、電話や、ウェブサイトの、問い合わせフォームから、「無料相談」を、申し込むことから、始まります。

ここで、あなたの家の、状況(築年数、被害の状況、加入している保険会社など)を、簡単に伝え、まずは、専門家による、「無料の現地調査」を、予約しましょう。

この段階では、まだ、契約を結ぶわけでは、ありません。あくまで、「うちの家の、この損傷が、保険の対象になる可能性があるのかどうか、プロの目で、一度、見てもらいたい」という、軽い気持ちで、大丈夫です。

多くの業者が、この、初期相談と、現地調査までは、無料で、対応してくれます。(※遠方の場合は、出張費などが、かかる場合もありますので、事前に、確認しましょう)

ステップ2:調査結果の「報告」と、サービス内容・手数料の「説明」

予約した日時に、申請代行業者の、調査担当者が、あなたの家に、やってきます。

担当者は、屋根の上や、外壁など、被害の可能性がある箇所を、専門的な機材(ドローンなどを使う場合もあります)も、駆使しながら、隅々まで、調査し、その状況を、写真などに、記録します。

調査が終わると、その結果に基づいて、「今回の調査で、〇〇と、△△の部分に、保険対象となる可能性のある、損害が、確認できました」「その損害は、〇年前の、台風〇号によるものと、考えられます」といった、調査結果の「報告」が、行われます。

そして、もし、保険申請が、可能であると、判断された場合、次に、その業者が提供する、サポートサービスの、具体的な「内容」と、成功した場合の「手数料」について、詳しい説明が、あります。

ここで、あなたが、疑問に思う点は、すべて、遠慮なく、質問し、クリアにしておくことが、後の、トラブルを防ぐ、鍵となります。

ステップ3:「契約」は、慎重に、納得の上で

調査結果と、サービス内容、手数料の、すべてに、あなたが、納得できた場合に、初めて、正式な「契約」へと、進みます。

ここでも、決して、焦ってはいけません。提示された、契約書は、必ず、一度、持ち帰り、家族と相談したり、可能であれば、他の業者の、条件とも、比較検討したりする、冷静な時間を、持ちましょう。

契約書の内容に、不明な点や、不安な点が、一つでもあれば、何度でも、業者に、説明を求め、あなたが、完全に、納得できるまで、サインをしては、いけません。

特に、「クーリング・オフ」に関する、説明は、重要です。万が一、契約後に、「やっぱり、やめたい」と、思った場合に、備えて、その条件を、きちんと、確認しておきましょう。

ステップ4:申請書類の作成サポートと、保険会社への「提出」

契約が、無事に、締結されると、いよいよ、保険会社への、申請準備が、本格的に、始まります。

申請代行業者は、現地調査で、撮影した写真や、収集したデータに基づいて、「保険金請求書」「事故状況報告書」「被害状況報告書」といった、必要な書類の作成を、あなたに、分かりやすく、サポートしてくれます。

あなたは、業者の、指示に従いながら、必要事項を、記入したり、署名・捺印をしたり、といった、作業を、行います。

完成した、申請書類一式は、あなた自身が、最終確認を行った上で、保険会社へ、郵送などで、提出します。(業者によっては、提出まで、代行してくれる場合もあります)

ステップ5:保険会社・鑑定人による「現地調査」への、立ち会い

申請書類が、受理されると、後日、保険会社、または、その委託を受けた、鑑定人が、実際の、被害状況を、確認するために、あなたの家に、現地調査に、訪れます。

この、調査には、あなた自身が、立ち会うことは、もちろんですが、可能であれば、申請代行業者の、担当者にも、一緒に、立ち会ってもらうことが、非常に、有効です。

鑑定人からの、専門的な質問に対して、業者の担当者が、プロの視点から、的確に、そして、論理的に、損傷の原因や、状況を、説明してくれることで、あなたの主張の、正当性が、より、強く、伝わり、スムーズな、審査へと、つながっていきます。

ステップ6:保険金の「査定結果」の通知と、給付金の「受け取り」

現地調査の結果などを、踏まえて、保険会社が、最終的に、支払われる、保険金の額を、決定(査定)します。

その、査定結果は、通常、書面で、あなたの元へ、通知されます。

通知された、保険金の額に、あなたが、同意すれば、その後、数日から、数週間程度で、あなたが、指定した、銀行口座へ、保険金が、振り込まれます。

これで、保険金の、受け取りに関する、プロセスは、完了です。

ステップ7:修理工事の「実施」と、手数料の「支払い」

保険金が、無事に、振り込まれたことを、確認したら、いよいよ、実際の、修理工事へと、進みます。

もし、あなたが、申請サポートを、依頼したのが、工務店や、リフォーム会社であれば、そのまま、その業者に、工事を、依頼する流れになるでしょう。

もし、コンサルティング会社に、依頼していた場合は、改めて、信頼できる、修理業者を探し、工事契約を、結ぶことになります。

そして、工事の、開始前、あるいは、完了後など、契約で、定められた、タイミングで、申請代行業者に対して、成功報酬としての、手数料を、支払います。

この、手数料の、支払いをもって、申請代行サービスに関する、すべての、プロセスが、完了となります。

全体の期間は?数週間から、数ヶ月が目安

さて、この、一連の流れ全体で、どれくらいの期間が、かかるのでしょうか。

これは、被害の状況や、保険会社の、審査の混雑具合などによって、大きく、変動しますが、一般的には、最初の相談から、保険金が、振り込まれるまで、早くても、数週間、通常は、1ヶ月半から3ヶ月程度を、見ておくと、よいでしょう。

特に、大きな、自然災害が、発生した直後などは、保険会社への、申請が、殺到するため、審査に、通常よりも、長い時間が、かかる、傾向があります。

焦らず、じっくりと、待つ、という、心構えも、大切です。

「丸投げ」は絶対ダメ!申請代行を120%活用する「依頼主の心得」

火災保険申請代行は、確かに、あなたの、大きな助けとなる、可能性を秘めた、便利なサービスです。

しかし、その力を、最大限に引き出し、そして、あなたが、決して、損をすることなく、最高の、結果を得るためには、依頼する、あなた自身の側にも、いくつかの、大切な「心得」が、必要です。

「専門家にお金を払って、任せたんだから、あとは、全部、お任せで、大丈夫だろう」

その、「丸投げ」の姿勢こそが、実は、最も、危険な、落とし穴なのです。

この、最後の章では、申請代行という、パートナーと、上手に、そして、賢く、付き合っていくための、依頼主としての、心構えについて、お話しします。

心得1:被害状況は、「正直」に、「ありのまま」を、伝える

申請代行業者との、最初の、打ち合わせの際に、あなたは、あなたの家の、被害状況について、包み隠さず、正直に、伝える義務があります。

もし、あなたが、「少しでも、保険金を、多くもらいたい」という、下心から、災害とは、全く無関係な、経年劣化による、傷みまで、「これも、台風のせいにして、申請できませんかね?」などと、持ちかけてしまったとしたら。

誠実な業者であれば、その場で、「それは、虚偽申請にあたるので、できません」と、きっぱりと、断ってくれるはずです。

しかし、もし、悪質な業者であれば、「いいですね!うまく、やりましょう!」と、あなたの、不正に、加担し、結果として、あなたを、保険金詐欺の、共犯者に、引きずり込んでしまう、危険性があります。

あくまで、事実を、ありのままに伝え、その上で、「この損傷は、保険の対象になりますか?」と、専門家としての、判断を、仰ぐ。その、誠実な姿勢が、あなた自身を、守るための、第一歩です。

心得2:業者任せにせず、「契約内容」と「申請書類」は、必ず、自分の目で、確認する

「専門家が、作った書類だから、間違いはないだろう」

そのように、業者を、過度に、信用し、契約書や、保険会社に提出する、申請書類の、内容を、全く、確認せずに、サインや、捺印をしてしまうのは、非常に、危険です。

もし、その書類の中に、あなたにとって、不利な条件や、あるいは、事実に反する、虚偽の記載が、含まれていたとしても、最終的な、責任を負うのは、契約者である、あなた自身なのです。

どんなに、信頼している業者であっても、必ず、契約書や、申請書類の、控えを受け取り、その内容を、あなた自身の目で、隅々まで、確認し、納得した上で、手続きを進める、という、慎重な姿勢を、忘れてはいけません。

心得3:保険会社との、最終的な「意思決定」は、必ず、自分で行う

申請代行業者は、あくまで、あなたの「サポート役」であり、「代理人」ではありません。(弁護士などを除く)

保険契約に関する、最終的な、意思決定権は、常に、契約者である、あなた自身にあります。

例えば、保険会社から、提示された、保険金の、査定額に対して、「同意するか、しないか」を、最終的に、判断するのは、業者ではなく、あなたです。

あるいは、保険会社からの、重要な、連絡事項を、業者任せにせず、あなた自身が、直接、受け取り、その内容を、把握しておくことも、重要です。

業者との、良好な、連携は、保ちつつも、決して、「丸投げ」にはせず、常に、あなた自身が、申請プロセスの、「主体」である、という意識を、持ち続けることが、大切です。

心得4:「手数料」の、支払い条件と、タイミングを、明確にする

申請代行サービスに関する、トラブルの中で、最も、多いのが、この「手数料」に関する、認識の、食い違いです。

契約前に、必ず、以下の点を、書面で、明確に、確認し、お互いの、合意事項として、記録に、残しておきましょう。

・手数料は、具体的に、いくらなのか?(税込みか、税抜きか?)

・その計算根拠は、何か?(受け取った保険金の、何パーセントか?)

・支払いの、タイミングは、いつか?(保険金の、入金前か、入金後か?)

・もし、保険金が、支払われなかった場合、手数料は、本当に、一切、かからないのか?

・修理工事を、キャンセルした場合など、手数料の扱いは、どうなるのか?

お金に関する、取り決めは、どんなに、細かいことであっても、決して、曖昧にせず、契約書に、明記してもらうこと。それが、後々の、「言った、言わない」の、泥沼の争いを、防ぐための、唯一の、方法です。

心得5:少しでも「おかしい」と感じたら、「立ち止まる勇気」を持つ

最後に、最も、シンプルで、しかし、最も、重要な、心得をお伝えします。

それは、申請のプロセスを進めていく中で、もし、あなたが、業者の言動や、提案に対して、ほんの、少しでも、「あれ?なんだか、おかしいな」「話が、違うんじゃないか」と、違和感や、不信感を、覚えたとしたら。

その、あなた自身の、心の声を、決して、無視せず、勇気を持って、「立ち止まる」ということです。

「もう、契約してしまったから」「今さら、断れない」などと、流されてしまうのではなく、納得がいかない点については、何度でも、説明を求め、それでも、解決しない場合は、契約を、解除することも、含めて、毅然とした、態度で、臨むべきです。

あなたの、その、小さな「勇気」が、あなた自身を、そして、あなたの、大切な財産を、守るための、最後の、砦となるのです。

この記事の監修者

損害保険診断士協会コラム一覧