2026年1月14日

「台風のあと、カーポートの屋根が飛んでしまった」

「大雪で雨樋(あまどい)が歪んでしまった気がする」

「でも、修理代に数十万円も出せないし、そのまま放置しようか…」

もし、あなたがこのように諦めかけているなら、少し待ってください。

その修理費用、あなたの財布から出す必要がないかもしれません。

実は、火災保険は「火事」のときだけ使うものではありません。

契約内容によっては、風災・雪災・雹(ひょう)災といった「自然災害」による破損も補償対象になるのです。

特に、屋外にあるカーポートや屋根、雨樋は、保険金が下りやすい「隠れたドル箱」エリア。

しかし、多くの持ち家オーナー様は申請方法を知らず、本来もらえるはずの保険金(平均80万円〜100万円とも言われます)をドブに捨ててしまっています。

今回は、どんな破損なら保険が使えるのか、プロでも見逃しやすい「認定されやすい工事例」を具体的に解説します。

この記事でわかること

・火災保険が適用される「風災・雪災」の具体的定義

・【カーポート】雪による倒壊や屋根飛びの判定ライン

・【屋根・雨樋】プロがチェックする「ズレ」と「浮き」

・「経年劣化」と言わせないための申請テクニックと注意点

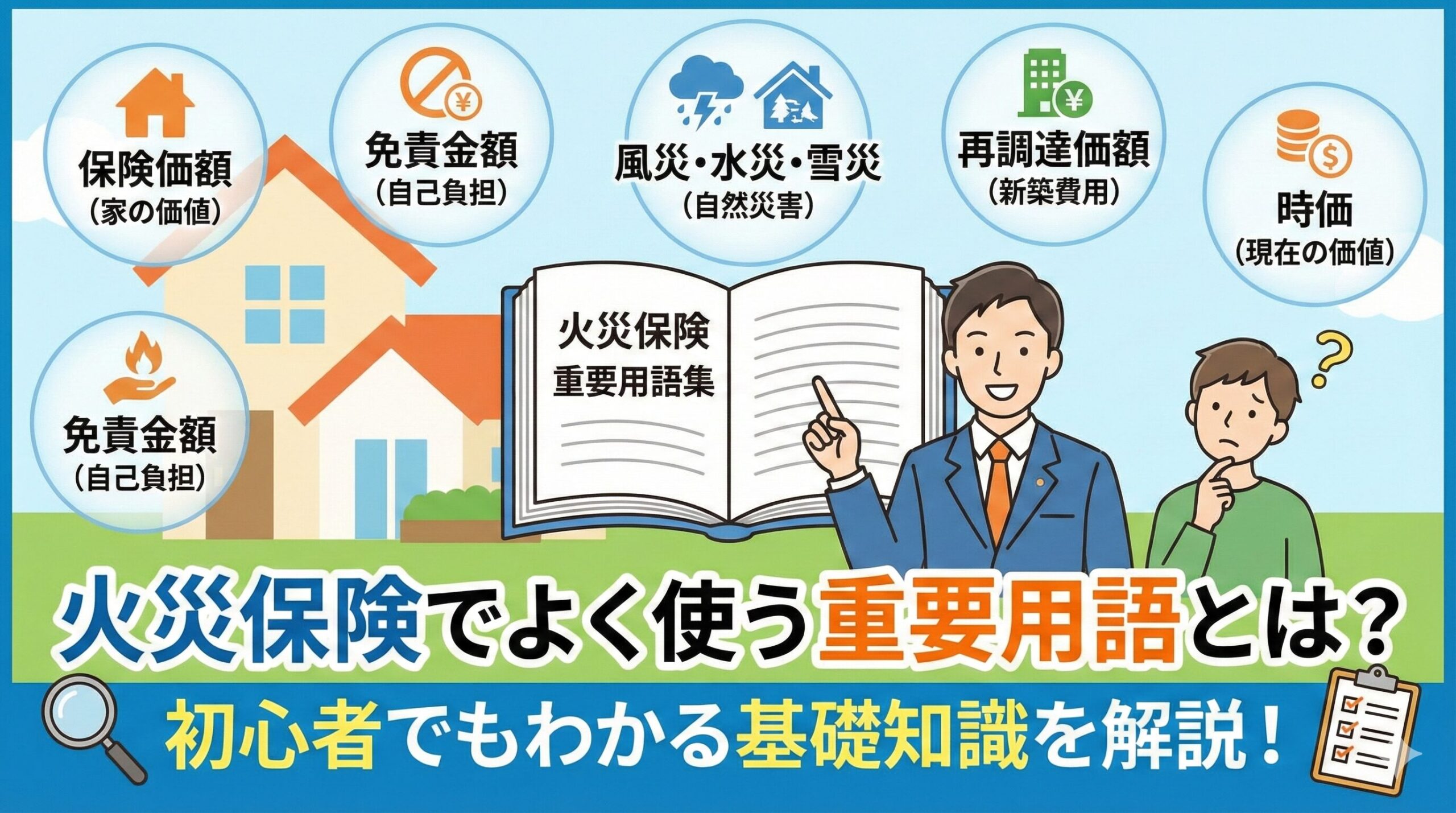

火災保険=「家の医療保険」。風・雪・雹(ひょう)は三大適用対象

まず、誤解を解いておきましょう。

火災保険は、建物が燃えたときだけのものではなく、住まいの総合補償保険です。

多くの標準的なプランには「風災・雪災・雹災」の補償が含まれています。

これは、強い風、積雪、降雹によって建物や付帯設備(門、塀、車庫など)が壊れた場合に、修理費用を補償するというものです。

「風災」とは具体的に何か?

最大瞬間風速20メートル以上の強い風によって生じた損害を指すことが一般的です。

台風はもちろんですが、「春一番」や「突風」「竜巻」も対象です。

「昨日の強風で瓦がズレた」

「飛来物が当たって外壁が凹んだ」

これらは立派な風災事故として扱われます。

「雪災」は見落とされがち

雪国だけの話ではありません。

普段雪が降らない都市部でドカ雪が降った際、カーポートが重みに耐えきれずに潰れたり、雨樋が雪の重みで開いてしまったりするケース。

これらは典型的な雪災認定の対象です。

保険証券を今すぐチェック!

証券の「補償内容」の欄を見てください。

「風災・雹災・雪災」の項目に「○(対象)」や「あり」と記載されていれば、あなたは請求権を持っています。

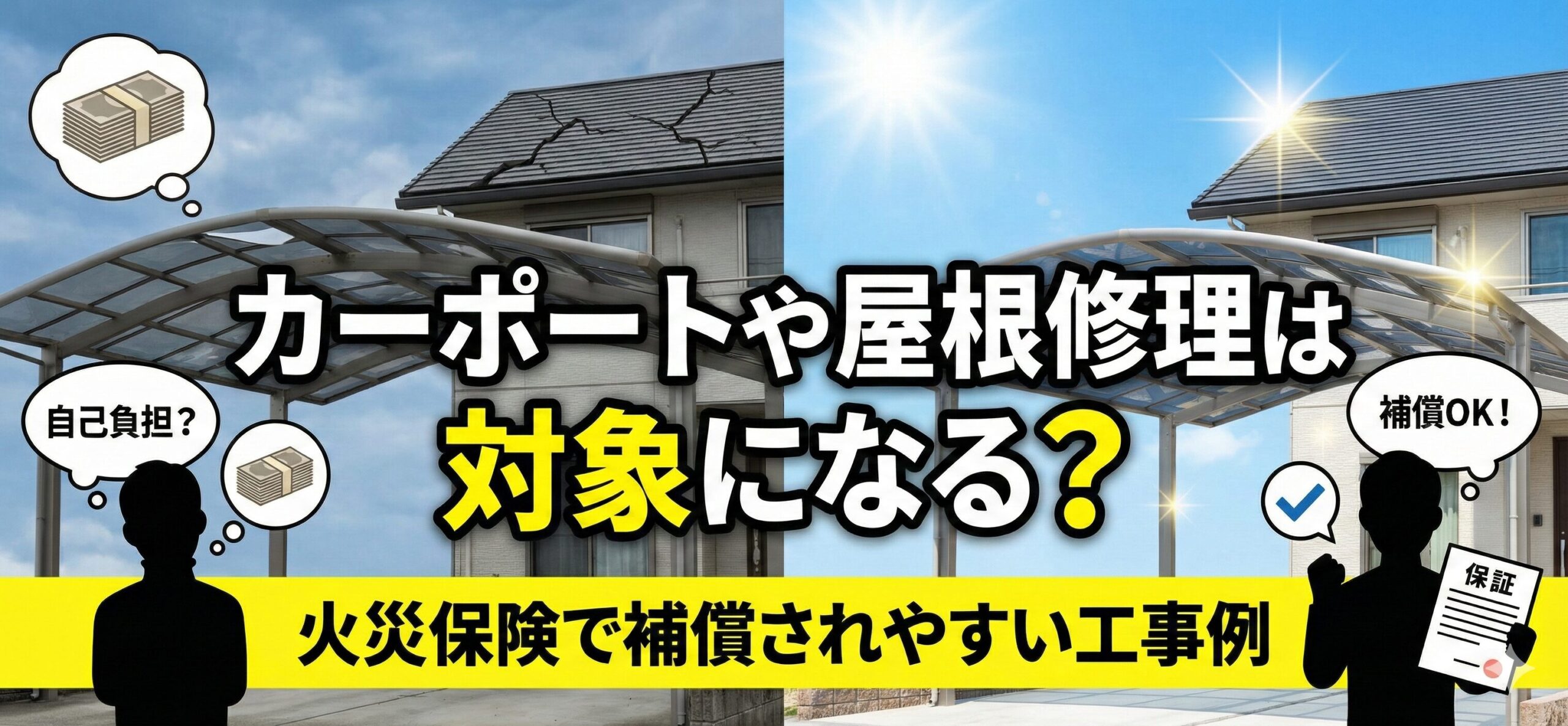

【事例1】カーポート・ガレージ:最も認定されやすい箇所の筆頭

屋外にあり、構造的にも住宅本体より華奢なカーポートは、自然災害の被害を最も受けやすい場所です。

それゆえに、保険申請の件数も圧倒的に多いのが特徴です。

パネルが1枚でも飛べば対象の可能性大

強風でカーポートの屋根材(ポリカーボネート板など)が外れて飛んでしまった。

また、飛んできた木の枝が当たって割れてしまった。

これらは明らかに「急激な外力」による破損です。

「1枚だけだし自分で直そうか」と思わず、まずは申請を検討してください。

足場代や撤去処分費を含めると、予想以上の金額(10万円〜30万円)が認定されることがあります。

雪の重みによる支柱の「歪み」

積雪により、屋根がたわんでしまった、あるいは支柱が「くの字」に曲がってしまったケース。

これは完全に機能不全を起こしているため、全交換の費用が認められるケースが多いです。

ただし、「最初から少し傾いていた」という経年劣化との線引きが重要になります。

「いつの大雪で曲がったか」という事故日の特定がカギとなります。

「付属設備」として建物に含まれるか確認を

多くの火災保険では、敷地内にある門、塀、物置、車庫などは「建物付属物」として補償範囲に含まれます。

しかし、契約時に「建物のみ」として、外構(エクステリア)を補償対象外にしているケースも稀にあります。

ここが対象になっているかどうかが、運命の分かれ道です。

【事例2】屋根修理:板金(棟板金)の浮きはプロでないと気づかない

屋根は普段目に見えないため、被害に気づくのが遅れがちです。

しかし、保険鑑定人(損害をチェックするプロ)が見ると、高い確率で損害が見つかる場所でもあります。

スレート屋根の「棟板金」の浮き・釘抜け

屋根の頂点にある金属の板を「棟板金(むねばんきん)」と言います。

この板金は風の影響を強く受けるため、台風通過後に釘が浮いたり、板金自体がめくれ上がったりすることが多々あります。

「パタパタ音がする」と気づくこともありますが、多くは無自覚です。

これを放置すると、そこから雨水が侵入し、雨漏りの原因になります。

強風による「浮き」が認められれば、足場代を含めた高額な修理費用が保険でカバーできます。

瓦のズレ、漆喰(しっくい)の崩れ

日本瓦の場合、風や地震で瓦の並びがズレることがあります。

また、瓦を固定している漆喰が崩れることもあります。

ただし、漆喰の崩れは「経年劣化」と判断されやすいポイントでもあります。

「風で瓦が動いた衝撃で漆喰が割れた」という因果関係の証明が必要になります。

雨漏りしてからでは遅い?

実は「雨漏りそのもの」は、原因が経年劣化とされることが多く、保険が降りにくい傾向にあります。

狙うべきは「雨漏りする前の、屋根材の破損」です。

被害が拡大する前に、外装の破損の段階で申請するのが鉄則です。

【事例3】雨樋(あまどい):意外なほど高額査定が出やすい隠れ案件

地味な存在ですが、雨樋も立派な建物の一部です。

そして、雪や風の影響をモロに受けるため、保険申請の常連項目です。

雪の重みによる「開き」と「変形」

雨樋に雪が積もり、その重みで金具が曲がり、樋(とい)が外側に開いてしまうケース。

こうなると、雨水を受け止めきれず、バシャバシャと下に落ちてしまいます。

また、縦の樋が強風で外れてしまうこともあります。

家の全周に足場を組んで交換する必要があるため、工事見積もりが数十万円〜100万円近くになることも珍しくありません。

「少し歪んだだけだから」と放置せず、足場が必要な工事だからこそ、保険の力を借りるべきです。

最大の壁「経年劣化」との戦い!認定されるためのポイント

ここまで読んで、「うちは古いから全部直せるかも!」と思った方は要注意です。

保険会社は、何でもかんでもお金を払うわけではありません。

申請を却下する最大の理由、それが「経年劣化(老朽化)」です。

「サビ」や「腐食」は対象外

どんなにボロボロになっていても、それが「長年の雨風によるサビ」や「木部の腐食」であれば、保険金は1円も出ません。

火災保険はあくまで「突発的な事故」を補償するものです。

・× 古くなってペンキが剥げた

・○ 台風の飛来物で塗装が削れた

・× 錆びて穴が空いた

・○ 風で変形して穴が空いた

この違いを明確にする必要があります。

「いつ」壊れたかが最重要

保険申請には「事故日」の記入が必須です。

「なんとなく前から壊れていた」では申請できません。

「〇月〇日の台風〇号の通過後に確認した」

「〇月〇日の大雪の翌日に発見した」

このように、気象庁のデータと照らし合わせて、被害発生日を特定する必要があります。

ここが曖昧だと、「経年劣化でしょう」と片付けられてしまうリスクが高まります。

3年という時効に注意

保険法により、請求期限は「災害から3年」と決まっています。

「去年の台風の被害」なら間に合いますが、5年前の被害を今から申請することはできません。

気づいたその時が、申請のベストタイミングです。

自己負担ゼロ?「免責金額(フランチャイズ)」の落とし穴

申請の前に、ご自身の契約の「免責」について確認しておきましょう。

ここを理解していないと、「思ったより振り込まれなかった」という事態になります。

最近の契約:「免責3万円〜5万円」型

損害額から、自己負担額(例:3万円)を差し引いた額が支払われるタイプです。

修理見積もりが20万円で、免責が3万円なら、17万円が受け取れます。

少額の被害でも申請しやすいのが特徴です。

昔の契約:「20万円フランチャイズ」型

築年数が古い家の長期契約に多いのがこのタイプです。

「損害額が20万円を超えた場合のみ、全額支払う。20万円以下なら1円も払わない」というルールです。

一見厳しそうですが、カーポート修理や屋根修理は、足場代を含めると簡単に20万円を超えます。

「うちは小さな被害だから無理だ」と自己判断せず、まずは工務店に見積もりを出してもらうことが重要です。

申請の流れと、悪徳業者に引っかからないための自衛策

火災保険の申請自体は、加入者本人が行う権利であり、正当な行為です。

しかし、その仕組みを悪用する業者が増えているのも事実です。

正しい申請ステップ

1. 被害の発見:建物の外周、屋根、カーポートを確認。

2. 業者に見積もり依頼:「火災保険の申請を考えている」と伝え、被害箇所の写真を撮ってもらう。

3. 保険会社へ連絡:事故受付センターへ電話。「台風で屋根が壊れた」と伝える。

4. 書類の送付:保険会社から届く請求書に記入し、見積書と写真を同封して返送。

5. 鑑定人の立ち会い(必要な場合):高額請求の場合、調査員が現地確認に来ます。

6. 保険金の入金:認定されれば、指定口座に振り込まれます。

「保険金で0円修理」を謳う訪問販売に注意

「この地域で屋根の点検を回っています。保険を使えばタダで直せますよ」

と突然訪問してくる業者には、絶対に屋根に登らせてはいけません。

・わざと瓦を割って写真を撮る

・保険金が降りなかったのに、高額な違約金を請求する

・工事がずさんで、すぐに雨漏りする

こうしたトラブルが多発しています。

「申請代行をします」と言って、高率な手数料(保険金の30%〜50%)を取る業者も避けるべきです。

信頼できるのは、地元で長く営業している板金業者や、実績のある「火災保険申請サポート会社(調査会社)」です。

サポート会社は工事を強要せず、あくまで「調査と書類作成サポート」に特化しているため、トラブルが少ない傾向にあります。

まとめ:諦める前に「プロの目」で診断を

カーポートの屋根割れも、雨樋の歪みも、あなたにとっては「ただの汚れ」や「古くなっただけ」に見えるかもしれません。

しかし、保険のプロや建築のプロが見れば、それは「数万円〜数十万円の価値がある損害」である可能性が高いのです。

火災保険は、使っても自動車保険のように「等級」が下がって保険料が上がることはありません。

何度使っても、保険料はそのままです。

もし、直近数年以内に台風や大雪の記憶があるなら。

まずは信頼できる専門業者に「自然災害の被害がないか見てほしい」と相談してみてはいかがでしょうか。

家を守るための保険です。

正しく活用して、負担なく大切なマイホームをメンテナンスしましょう。

その一歩が、家の寿命を10年延ばすことにつながります。

前回の記事では、火災保険が「風災・雪災」にも使えるという基礎知識と、カーポートや屋根などの代表的な補償対象について解説しました。

しかし、知識として「対象になる」と知っていることと、実際に「適正な保険金を受け取れる」ことの間には、大きな壁が存在します。

「申請してみたけれど、経年劣化として却下された」

「見積もりが100万円だったのに、認定額は20万円だけだった」

このような残念な結果に終わってしまうケースが後を絶ちません。

その原因の9割は、「申請書類(写真と見積書)の精度不足」と「保険会社への伝え方のミス」にあります。

保険会社は営利企業です。

曖昧な根拠に対しては、厳しく査定せざるを得ません。

今回は、確実に、そして満額に近い認定を勝ち取るための「プロ級の申請テクニック」と、

申請後に待ち受ける「鑑定人の立ち会い」や「入金後のルール」といった、一歩踏み込んだ実務的なノウハウを公開します。

この記事の実践ポイント

・「一式」はNG!保険会社が納得する見積書の書き方

・スマホでも撮れる!被害認定を勝ち取る「証拠写真」の撮り方

・鑑定人(調査員)が家に来る時の「NGワード」と対応策

・保険金は「修理しない」でも受け取れる?意外な使い道の真実

・ソーラーパネルやアンテナも対象!見落としがちな設備

勝負は書類で決まる!「通る見積書」と「落ちる見積書」の違い

保険申請を行う際、工務店やリフォーム会社に修理の見積もりを依頼します。

しかし、一般的なリフォームの見積書をそのまま保険会社に出しても、減額されたり否認されたりすることがあります。

なぜなら、保険申請用の見積書には「損害の復旧」という明確なロジックが必要だからです。

「一式」見積もりは門前払いのリスク大

通常のリフォームでは、「屋根修理工事 一式 50万円」といったざっくりとした見積もりが出されることがあります。

しかし、保険会社はこの「一式」を極端に嫌います。

「その50万円の内訳は? 材料費はいくらで、人件費はいくら?」

「被害に関係のない箇所の修理も含まれているのでは?」

と疑われてしまうからです。

【通る見積書の例】

・既存スレート撤去費(風災箇所):〇〇円

・新規屋根材施工費:〇〇円

・廃材処分費:〇〇円

・仮設足場設置費:〇〇円

・諸経費(現場管理費):〇〇円

このように、細部まで項目が分かれていることが必須条件です。

業者に依頼する際は、「保険申請に使うので、内訳を細かく出してください」と必ず伝えましょう。

「足場代」が含まれているか必ずチェック

カーポートの屋根修理や、2階の雨樋修理には、安全のために足場が必要です。

この「足場代」は、15万円〜30万円ほどかかる高額な項目ですが、正当な工事費用として全額認められます。

しかし、良心的な地元の職人さんが「ハシゴで直してあげるよ」と、見積もりに足場代を入れないことがあります。

これは保険申請においては損でしかありません。

実際に足場を組むかどうかは別として、安全な工事基準に基づいた「正規の見積もり」を作成してもらう権利があなたにはあります。

証拠能力を10倍にする「写真撮影」の極意

見積書と同じくらい重要なのが「被害状況写真」です。

保険会社の担当者は現場を見に来ないケースも多く、送られてきた写真だけで「事故か、経年劣化か」を判断します。

ただ漫然と撮るのではなく、意図を持った撮影が必要です。

「引き」と「寄り」のセットで撮る

初心者がやりがちなのが、壊れている部分のアップ(寄り)しか撮らないことです。

これでは、家のどこの部分なのか、被害の規模感が伝わりません。

1. 建物の全景:その家であることを証明するため。

2. 被害箇所を含む遠景(引き):どの位置にあるかを示す。

3. 被害箇所のアップ(寄り):具体的な破損状況。

4. 別角度からのアップ:立体的に見せるため。

この4枚1セットが基本です。

メジャーや指差しで「リアリティ」を出す

写真にスケール感を持たせるために、メジャー(巻き尺)を当てて撮影します。

「これだけの長さの亀裂が入っている」「これだけズレている」という客観的な証拠になります。

また、屋根の上など危険な場所や、見えにくい場所は、指差し棒や指を使って「ここです!」と強調した写真を撮ると、審査担当者の見落としを防げます。

最強の武器「Googleストリートビュー」

「いつ壊れたのか証明できない」と言われた時の奥の手です。

Googleマップのストリートビューには、過去の画像を表示する機能(タイムマシン機能)があります。

「2年前の画像では雨樋は真っ直ぐだった。しかし、去年の台風後の画像では歪んでいる」

これが証明できれば、「経年劣化」という反論を完全に封じ込めることができます。

業者に撮影を依頼する場合の注意点

屋根の上など、自分で登るのが危険な場所は無理をしてはいけません。

業者に調査を依頼する際、「保険会社に提出するための写真を撮ってほしい」と伝えれば、専用の伸縮棒(高所撮影カメラ)やドローンを使って撮影してくれます。

「鑑定人」がやってくる!立ち会いの心得とNGワード

請求金額が高額(一般的に50万円〜100万円以上)になる場合や、写真での判断が難しい場合、保険会社から委託された「損害保険登録鑑定人」が現地調査に訪れます。

この鑑定人が「これは経年劣化ですね」と判断すれば、保険金は出ません。

まさに天国と地獄を分ける瞬間です。

鑑定人は「敵」ではないが「味方」でもない

鑑定人は中立な立場で事実確認を行う専門家です。

決して保険金を出し渋るために来るわけではありませんが、彼らの仕事は「事実の報告」です。

ここで不用意な発言をすると、不利になることがあります。

【絶対言ってはいけないNGワード】

×「前から調子が悪かったんですけどね」

→ 経年劣化とみなされます。

×「ついでにここも直したくて」

→ リフォーム目的(便乗請求)と疑われます。

×「いつ壊れたか覚えてないけど、とりあえず申請しました」

→ 事故日が特定できない案件は対象外です。

業者に立ち会ってもらうのがベスト

屋根の専門的な話をされても、素人では反論できません。

「この瓦のズレは、風の巻き込みによるものですよね?」と専門用語で説明できるのは、施工業者だけです。

可能な限り、見積もりを作成した工務店の担当者に、鑑定の当日に立ち会ってもらいましょう。

プロ同士で話をしてもらった方が、認定率は格段に上がります。

「餅は餅屋」に任せること。これが高額認定への近道です。

下りた保険金の使い道は自由?「修理しない」選択肢の是非

無事に認定され、80万円が口座に振り込まれました。

さて、このお金ですが、必ず修理に使わなければならないのでしょうか?

驚くべきことに、法的には「使い道は原則自由」です。

保険金は「お見舞い金」の性質を持つ

火災保険金は、「損害に対する補填」として支払われるものです。

「修理代の実費払い」ではなく、「損害額の見積もりに対して支払われる」仕組み(契約タイプによる)が一般的です。

極端な話、80万円を受け取った後、

「やっぱり修理はやめて、子供の学費に充てる」

「とりあえず壊れた部分の撤去だけして、残りは貯金する」

という使い方も、詐欺には当たりません。

ただし「2回目」はないと心得よ

「修理しない」選択には大きなリスクが伴います。

もし、修理せずに放置した箇所が、次の台風でさらに大きく壊れたとします。

この場合、「前回支払った保険金で直していない箇所の損害」については、二重取りになるため補償されません。

また、放置したことで雨漏りが発生し、家財が濡れてしまった場合、その拡大損害についても「管理不十分」として補償されない可能性があります。

おすすめの活用法

全額を修理に使わずとも、最低限の「機能回復工事(雨漏り防止など)」は必ず行いましょう。

その上で余った金額(足場代の差額など)を、将来の修繕積立金としてプールしておくのが最も賢い方法です。

こんなものまで!?見落としがちな「対象設備」リスト

カーポートや屋根以外にも、火災保険で直せるものは家の周りにたくさんあります。

「これも一緒に出しておけばよかった!」と後悔しないよう、チェックリストとして活用してください。

1. 太陽光発電パネル(ソーラーパネル)

屋根に乗っているソーラーパネルは建物の一部とみなされます。

雹(ひょう)が降って表面ガラスにヒビが入った、台風の飛来物で傷がついた場合、高額な交換費用が対象になります。

発電効率が落ちていなくても、物理的な破損があれば請求可能です。

2. テレビアンテナ・無線アンテナ

強風でアンテナが傾いた、倒れたというケースは非常に多いです。

方向調整だけで済む場合もあれば、交換が必要な場合もありますが、いずれも「風災」の対象です。

3. 室外機・給湯器

意外と知られていませんが、建物の外壁に固定されている、あるいは専用の台座にある給湯器やエアコン室外機も「建物付属物」です。

水害(床上浸水)で故障した場合や、落雷で基盤がショートした場合などが対象となります。

4. フェンス・ブロック塀

台風でフェンスがなぎ倒された、車が突っ込んできて壊された(※相手が特定できない「物体の飛来・衝突」特約が必要な場合あり)。

これらも広範囲にわたる工事になるため、保険活用のメリットが大きい箇所です。

減額回答への対抗策:「納得できません」と言っていい

「申請額80万円に対して、認定額は30万円でした」

保険会社からこのような連絡が来ることがあります。

この時、「保険会社が決めたなら仕方ない」と諦めてはいけません。

保険会社側の査定にも、見落としや誤認がある可能性があるからです。

「追加資料」を提出して再審査を依頼する

減額の理由が「一部は経年劣化と判断したため」であれば、そうではないことを証明する追加写真を提出しましょう。

また、別の施工業者にセカンドオピニオンとして見積もりを作ってもらい、「やはりこの工事範囲が必要である」という意見書を添えるのも有効です。

実際に、一度否決された案件が、詳細な写真と理由書を再提出したことで覆り、満額認定された事例は山ほどあります。

重要なのは、感情的に怒ることではなく、「論理的な根拠」を積み上げて交渉することです。

まとめ:火災保険は「知恵」を使った者だけが得をする

火災保険の申請は、決して「濡れ手粟」の不労所得ではありません。

毎月(毎年)安くない保険料を支払っている契約者としての、正当な権利行使です。

しかし、その権利を行使するためには、以下の3つのステップを丁寧に行う必要があります。

1. 的確な被害発見:小さな違和感を見逃さない。

2. 精度の高い資料作成:写真と見積書で「損害のストーリー」を証明する。

3. 諦めない交渉:プロの力を借りて、正当性を主張する。

家の周りを一周してみてください。

少し傾いたフェンス、変色したカーポートの屋根、外れた雨樋の留め具。

それらはすべて、あなたの家の「SOSサイン」であり、保険という名の「修理チケット」かもしれません。

まずは信頼できる地元の業者に、「台風の影響がないか見てほしい」と連絡することから始めてみましょう。

その一本の電話が、数十万円の価値を生む第一歩になります。

この記事の監修者

損害保険診断士協会コラム一覧