2026年1月9日

目次

- 1 屋根修繕に火災保険は適用される?申請条件と注意点をわかりやすく解説

- 2 火災保険が屋根修繕に適用される「自然災害」の正体

- 3 保険金が支払われない「適用外」のケースとは?

- 4 ここが分かれ道!保険金を受け取るための「3つの必須条件」

- 5 【実践】火災保険を使った屋根修繕のスムーズな流れ

- 6 注意喚起!「自己負担0円」を謳う業者には要注意

- 7 火災保険を賢く使うための「よくある疑問」Q&A

- 8 まとめ:まずは「プロの屋根点検」から始めましょう

- 9 火災保険申請の「審査」を通りやすくする!認定率を上げるための専門知識とテクニック

- 10 屋根の部位別・損害チェックポイント!どこが「風災」と認められやすいか

- 11 保険鑑定人がやってくる!現地調査で失敗しないための心得

- 12 もし「経年劣化」と判断されたら?諦める前の再交渉術

- 13 火災保険を適用したリフォームで「屋根をより強くする」考え方

- 14 申請前に確認!火災保険の「商品タイプ」による違い

- 15 トラブルを防ぐ!見積書の「内訳」の読み解き方

- 16 「雨漏り」が発生した後に火災保険を申請する際の注意点

- 17 最後に:火災保険申請を「住まいの健康診断」のきっかけに

- 18 【参考】屋根修繕における火災保険適用の流れ・チェックリスト

屋根修繕に火災保険は適用される?申請条件と注意点をわかりやすく解説

この記事でわかること

・屋根修繕で火災保険が適用される具体的なケース

・保険金を受け取るための必須条件と「自然災害」の定義

・申請をスムーズに進めるための手順と必要書類

・悪徳業者に騙されないための防衛策と注意点

・屋根修繕で火災保険が適用される具体的なケース

・保険金を受け取るための必須条件と「自然災害」の定義

・申請をスムーズに進めるための手順と必要書類

・悪徳業者に騙されないための防衛策と注意点

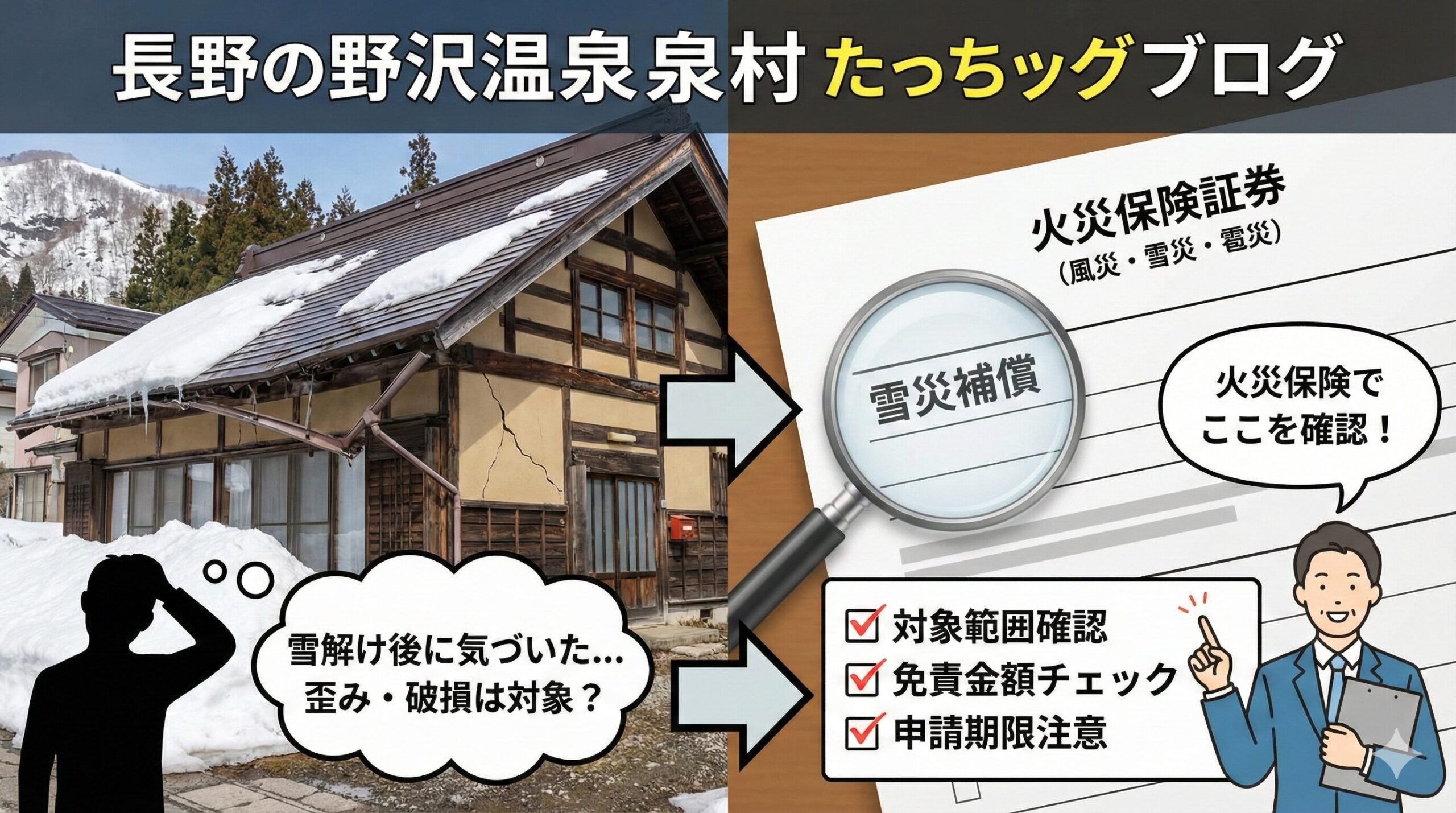

台風のあと、屋根の瓦がズレていたり、雨漏りが発生したりすると、多額の修理費用が頭をよぎり不安になりますよね。

実は、多くの方が加入している「火災保険」は、火災だけでなく**台風や積雪などの自然災害による屋根の被害**も補償対象になることをご存知でしょうか。

「火事じゃないのに火災保険が使えるの?」と驚かれる方も多いですが、正しい知識を持って申請すれば、自己負担を大幅に抑えて屋根を直せる可能性があります。

ただし、すべての修理に保険が適用されるわけではなく、いくつかの重要な条件やルールが存在します。

今回は、初心者の方でも迷わず手続きができるよう、屋根修繕における火災保険の適用条件や、知っておくべき注意点をプロの視点でわかりやすく解説します。

あなたの大切な住まいを守るために、ぜひ最後まで読み進めてみてください。

—

火災保険が屋根修繕に適用される「自然災害」の正体

火災保険という名称から「火事の時しか使えない」と思われがちですが、実際には「住まいの総合保険」としての役割を持っています。

屋根の修理で保険が適用されるのは、主に以下のような「自然災害」による被害です。

風災(ふうさい):強風や台風による被害

屋根トラブルで最も多い適用事例が、この「風災」です。

台風はもちろん、春一番や突風、竜巻などによって屋根材が飛散したり、棟板金が浮いてしまったりした場合が該当します。

風災と認められる具体例

・台風の強風で瓦が数枚剥がれ落ちた

・突風により屋根の板金がめくれ上がった

・飛来物(隣家の看板や枝など)がぶつかって屋根が破損した

・台風の強風で瓦が数枚剥がれ落ちた

・突風により屋根の板金がめくれ上がった

・飛来物(隣家の看板や枝など)がぶつかって屋根が破損した

多くの場合、最大瞬間風速が秒速20メートル以上の風が目安とされますが、実際には風による損害であることが証明できれば申請の対象となります。

雹災(ひょうさい)・雪災(せつさい):氷の粒や雪の重みによる被害

空から降ってくる雹(ひょう)によって屋根に穴が開いたり、雪の重みで屋根が歪んだり、雨樋が壊れたりした場合も補償の対象です。

特に雪国に限らず、たまに降る大雪で軒先が折れてしまうケースも多いため、冬の時期は注意が必要です。

落雷(らくらい):直撃による破損や焦げ

雷が屋根に直撃し、屋根材が割れたり火災が発生したりした場合も当然カバーされます。

また、落雷による衝撃で屋根の一部が損壊したケースも適用範囲内です。

—

保険金が支払われない「適用外」のケースとは?

残念ながら、どんな修理でも保険が使えるわけではありません。

申請する前に、自分の家の症状が以下の「適用外」に当たらないか確認しておきましょう。

経年劣化(けいねんれっか)

火災保険の最も大きなハードルが、この「経年劣化」です。

建物は月日の経過とともにどうしても傷んでいきます。

「古くなったから瓦が割れた」「塗装が剥げてきた」「パッキンが寿命で雨漏りした」といったケースは自然災害ではないため、保険金は支払われません。

地震による損害

「地震で瓦が落ちた」という場合は、火災保険ではなく「地震保険」の範疇になります。

火災保険単体では地震による被害は補償されないため、自身の契約内容(地震保険への付帯状況)を確認する必要があります。

故意や重大な過失、またはリフォームの欠陥

自分でわざと壊した場合や、以前行ったリフォーム工事に明らかな手抜き・欠陥があったことが原因の破損も、保険適用の対象外となります。

—

ここが分かれ道!保険金を受け取るための「3つの必須条件」

火災保険を申請し、しっかりと修理費用を受け取るためには、守るべき「ルール」があります。

この条件を満たしていないと、審査で落とされてしまうこともあるので注意しましょう。

1. 被害を受けてから「3年以内」に申請すること

火災保険の請求期限は、法律(保険法)で「3年」と定められています。

「いつの台風か分からないけれど、気づいたら壊れていた」という場合でも、3年以内であれば遡って申請可能です。

ただし、時間が経ちすぎると「自然災害によるものか、経年劣化によるものか」の判断が難しくなるため、**異常を見つけたらすぐに動く**のが鉄則です。

2. 損害額が「免責金額」を超えていること

多くの火災保険には「免責金額(自己負担額)」が設定されています。

例えば免責が5万円の設定であれば、修理費用が4万円だった場合は保険金が出ません。

最近の契約では「20万円フランチャイズ(損害が20万円以上なら全額支給)」や「免責なし」など多様化しているため、証券をチェックしてみましょう。

3. 確実に「自然災害」による破損であること

最も重要なのが、損害の原因が「風、雪、雹、雷」などの自然災害であると証明できることです。

専門の修理業者に調査を依頼し、その因果関係を写真や報告書で示す必要があります。

—

【実践】火災保険を使った屋根修繕のスムーズな流れ

保険申請は「難しい」「面倒」というイメージがありますが、手順を追っていけばそれほど複雑ではありません。

適切なステップを踏んで、正当な権利を行使しましょう。

ステップ1:信頼できる屋根業者に調査を依頼する

まずは屋根のプロに現状を見てもらいましょう。

この際、必ず「火災保険を使いたい」と伝えてください。

保険申請には**「被害状況の写真」と「修理の見積書」**が必須となるため、それをセットで作成してくれる業者を選ぶのが近道です。

ステップ2:保険会社または代理店に連絡する

業者の調査で自然災害の可能性が高いと分かったら、保険会社に電話を入れます。

「いつ、どのような被害(例:○月○日の台風で瓦が飛んだ)に遭ったか」を伝えると、申請書類が送られてきます。

ステップ3:必要書類を揃えて返送する

保険会社から届いた請求書に記入し、業者から受け取った「写真」と「見積書」を同封して返送します。

最近ではスマホから写真をアップロードしてWEB完結できる会社も増えています。

ステップ4:鑑定人による現場調査(行われない場合もあり)

申請内容によっては、保険会社が委託した「損害保険鑑定人」が現地調査に来ることがあります。

これは申請内容が正しいかをチェックする手続きですので、ありのままを見てもらえば大丈夫です。

ステップ5:保険金の入金と修理開始

審査が通れば、指定の口座に保険金が振り込まれます。

入金を確認した上で、業者と正式な修理契約を結び、工事をスタートさせましょう。

—

注意喚起!「自己負担0円」を謳う業者には要注意

火災保険を利用した屋根修理において、トラブルが急増しています。

甘い言葉で近づいてくる悪徳業者には、十分な警戒が必要です。

こんな業者は危ない!チェックリスト

・「火災保険を使えば実質タダで直せる」と強く勧誘してくる

・保険金が確定する前に、強引に工事契約を結ぼうとする

・「わざと壊して申請しましょう」と不正を提案してくる

・保険申請を丸投げ(代行)させ、高額な手数料を要求する

・「火災保険を使えば実質タダで直せる」と強く勧誘してくる

・保険金が確定する前に、強引に工事契約を結ぼうとする

・「わざと壊して申請しましょう」と不正を提案してくる

・保険申請を丸投げ(代行)させ、高額な手数料を要求する

「保険金代行」は規約違反の可能性も

保険の請求は、原則として加入者本人が行うものです。

業者が「すべて代わりにやってあげます」と言ってくるのは、手数料目的であったり、最悪の場合は保険会社から「虚偽申請」と見なされたりするリスクがあります。

**「アドバイスや資料作成はプロに任せ、申請自体は自分で行う」**のが最も安全な方法です。

—

火災保険を賢く使うための「よくある疑問」Q&A

最後に、屋根修繕の相談でよくある疑問をまとめて解消しておきましょう。

Q. 保険を使うと、自動車保険のように等級が上がって保険料が高くなる?

**A. いいえ、保険料は上がりません。**

火災保険には等級という仕組みがないため、一度保険金を受け取っても、次回の更新で保険料が上がったり、契約を打ち切られたりすることはありません。

被害に遭った際は、ためらわずに申請することをお勧めします。

Q. 自分で屋根に登って写真を撮ってもいい?

**A. 非常に危険ですので、絶対にやめてください。**

屋根の上は滑りやすく、特に破損している箇所は強度が落ちている可能性があります。

また、適切な角度やポイントで写真を撮らないと、審査で不利になることもあります。

ドローン調査や高所カメラを持っているプロの業者に任せるのが安心です。

Q. 支給された保険金は、必ず修理に使わないといけない?

**A. 原則として自由ですが、修理に充てるのが賢明です。**

受け取った保険金の使い道は加入者に委ねられますが、修理せずにそのまま放置し、後に同じ場所が原因で二次被害(雨漏りなど)が起きても、次の保険は適用されません。

大切なお家を長持ちさせるためにも、しっかり修理を行いましょう。

—

まとめ:まずは「プロの屋根点検」から始めましょう

屋根は普段目に見えない場所だからこそ、台風や大雨のあとに思わぬダメージを受けていることが多いものです。

「もしかして?」と思ったら、まずは火災保険の仕組みを理解している信頼できる屋根業者に、無料点検を依頼してみてください。

適切な知識を持って正しく申請すれば、火災保険はあなたの住まいを守る強力な味方になってくれます。

経年劣化と決めつけて諦める前に、まずは専門家と一緒に屋根の状態を確認し、最適な修繕プランを立てることから始めましょう。

屋根修繕と火災保険のポイント再確認

1. 台風、雪、雹などの自然災害が対象

2. 申請期限は被害から3年以内

3. 信頼できる業者の「写真」と「見積書」が不可欠

4. 「実質0円」の甘い勧誘には冷静に対応する

火災保険申請の「審査」を通りやすくする!認定率を上げるための専門知識とテクニック

この追記セクションで深掘りすること

・保険会社がチェックする「損害の因果関係」の立証方法

・屋根の部位別に見る、認定されやすい損害とされにくい損害

・「鑑定人」が現地に来た際の適切な対応と準備

・保険金が全額下りなかった場合の「再審査(異議申し立て)」の手順

・保険会社がチェックする「損害の因果関係」の立証方法

・屋根の部位別に見る、認定されやすい損害とされにくい損害

・「鑑定人」が現地に来た際の適切な対応と準備

・保険金が全額下りなかった場合の「再審査(異議申し立て)」の手順

屋根修繕に火災保険を活用する際、多くの人が直面する壁が「保険会社の審査」です。

書類を出せば必ず満額が支払われるわけではなく、保険会社は独自の基準で「これは自然災害か、それとも寿命(経年劣化)か」を厳しく判断します。

実は、同じ被害であっても、申請の仕方や提出する資料の質によって、認定される金額に大きな差が出ることがあります。

せっかく正当な被害を受けているのに、説明不足で「否認(支払い対象外)」されてしまうのは非常にもったいないことです。

ここでは、前回の基礎知識を一歩進め、より確実に、そして適正な保険金を受け取るための「戦略的な申請ノウハウ」を詳しく解説します。

—

屋根の部位別・損害チェックポイント!どこが「風災」と認められやすいか

屋根と一口に言っても、多くのパーツで構成されています。

それぞれの部位ごとに、台風や強風でどのような影響を受けやすいのか、プロが重視するポイントを整理しました。

棟板金(むねばんきん):最も風の影響を受けやすい場所

屋根の頂上にある金属の板を「棟板金」と呼びます。

ここは強風が吹き抜ける際に浮き上がりやすく、火災保険の申請で最も認定されやすい部位の一つです。

板金を固定している「釘」が浮いているだけでは経年劣化とされることもありますが、板金自体が反っていたり、めくれたりしていれば、それは立派な風災です。

漆喰(しっくい)の崩れ:瓦屋根特有の判断基準

瓦の隙間を埋めている白い漆喰が剥がれている場合、単純な劣化と判断されがちです。

しかし、「強風による瓦のズレ」に伴って漆喰が割れたのであれば、風災として認められる可能性が高まります。

この因果関係を写真でどう見せるかが、認定の分かれ道となります。

雨樋(あまどい):雪の重みや飛来物の痕跡

「雨樋が歪んでいる」「継ぎ目から水が漏れる」といった症状は、雪災(雪の重み)として申請できるケースが多いです。

また、強風で飛んできた枝や瓦などがぶつかって凹んでいる場合は、その「打痕(ぶつかった跡)」を写真に収めることが重要です。

プロが教える「証拠写真」の撮り方

・被害箇所だけでなく、建物全体の四方向からの写真を撮る(場所の特定のため)

・破損箇所にメジャーを当て、大きさがわかるように撮る

・瓦のズレを横から撮り、隙間が空いていることを強調する

・屋根の上に落ちている「飛来物(石や枝)」も一緒に撮っておく

・被害箇所だけでなく、建物全体の四方向からの写真を撮る(場所の特定のため)

・破損箇所にメジャーを当て、大きさがわかるように撮る

・瓦のズレを横から撮り、隙間が空いていることを強調する

・屋根の上に落ちている「飛来物(石や枝)」も一緒に撮っておく

—

保険鑑定人がやってくる!現地調査で失敗しないための心得

申請書類を提出した後、保険会社から「鑑定人」という調査員が派遣されることがあります。

彼らは第三者の立場ですが、保険会社から依頼を受けているため、厳しい目でチェックを行います。

鑑定人は敵ではないが、曖昧な回答は禁物

鑑定人は「いつ、どのように壊れたか」を確認しに来ます。

この際、「いつからか分からないけれど、気づいたらこうなっていた」といった曖昧な返答をしてしまうと、「原因不明=経年劣化」として処理されてしまうリスクがあります。

「○月○日の台風の翌日に異変に気づいた」など、具体的な日付と自然災害を紐付けて説明できるよう、準備しておきましょう。

屋根業者の立ち会いをお願いする

鑑定人が来る際は、調査を依頼した屋根修理業者にも立ち会ってもらうのがベストです。

屋根の専門的な構造や、なぜこれが経年劣化ではなく風災と言えるのかという技術的な根拠を、プロ同士で議論してもらうことで、認定率が飛躍的に高まります。

—

もし「経年劣化」と判断されたら?諦める前の再交渉術

「残念ながら、今回の損害は経年劣化と判断されたため、お支払いはできません」

保険会社からこのような通知が届いても、すぐに諦める必要はありません。

判断を覆すための「再審査」の手続きが存在します。

「追加資料」の提出で再審査を依頼する

鑑定人の判断が間違っていると思う場合は、別の角度から撮った写真や、より詳細な「損害報告書」を業者に作成してもらい、再審査を申し出ることができます。

特に「過去の気象データ(その日にどれだけの強風が吹いたか)」を添えることは、非常に有効な手段です。

日本損害保険協会の「そんぽADRセンター」を利用する

どうしても保険会社の判断に納得がいかない場合、中立的な第三者機関である「そんぽADRセンター(損害保険相談・紛争解決窓口)」に相談することができます。

ここでは、保険会社とのトラブルを解決するための無料の紛争解決手続きを行っています。

—

火災保険を適用したリフォームで「屋根をより強くする」考え方

保険金は「壊れた箇所を元の状態に戻す(原状回復)」ための費用として支払われます。

しかし、ただ直すだけでなく、この機会に将来の災害に強い屋根へとアップグレードすることも検討すべきです。

火災保険+自己負担で「防災瓦」や「金属屋根」へ

例えば、古い瓦が飛んだ場合、保険金で再び同じ瓦を載せることもできますが、差額を自分で負担して、より軽量で風に強い「ガルバリウム鋼板」に葺き替えたり、ロック機能付きの「防災瓦」に変えたりする方が増えています。

これにより、次回の台風時のリスクを大幅に減らすことができます。

屋根リフォームを検討すべきサイン

・築20年以上経過しており、一度も大きなメンテナンスをしていない

・屋根の至る所にコケやカビが発生している(防水機能の低下)

・雨漏りはしていないが、天井に薄いシミがある(内部結露や微細な浸水)

・築20年以上経過しており、一度も大きなメンテナンスをしていない

・屋根の至る所にコケやカビが発生している(防水機能の低下)

・雨漏りはしていないが、天井に薄いシミがある(内部結露や微細な浸水)

—

申請前に確認!火災保険の「商品タイプ」による違い

火災保険はどれも同じではありません。

加入しているプランの「補償の範囲」によって、受け取れる金額や対象が変わります。

住宅火災保険 vs 住宅総合保険

古いタイプの「住宅火災保険」は、補償が火災、落雷、破裂・爆発などに限定されており、風災が含まれていない場合があります。

一方、現在の主流である「住宅総合保険」や、損保各社の「新種保険」であれば、ほとんどのケースで風災・雹災・雪災がセットになっています。

「新価(再調達価額)」か「時価」か

ここが非常に重要なポイントです。

**「新価」**で契約していれば、現在その屋根を新しく作り直すために必要な全額が基準になります。

しかし、古い契約で**「時価」**になっていると、建物の経過年数に応じて価値が差し引かれて(減価償却されて)しまい、修理費用の半分も出ないということが起こり得ます。

自分の証券がどちらになっているか、必ず事前に確認してください。

—

トラブルを防ぐ!見積書の「内訳」の読み解き方

屋根業者から提示された見積書が、あまりにも大雑把(例:屋根修理工事一式 100万円)だと、保険会社の審査は通りません。

適切な見積書には、以下の項目が細かく記載されている必要があります。

・足場仮設代(屋根工事には必須の項目)

・既存屋根材の撤去・処分費用

・ルーフィング(防水シート)の敷設費用

・新しい屋根材の単価と面積(平方メートル数)

・諸経費

保険会社は「適切な市場価格」で計算されているかをチェックします。

相場からかけ離れた高額な見積もりは、不正を疑われる原因になりますので、誠実な価格設定をする業者を選ぶことが、結果として保険金のスムーズな受け取りに繋がります。

—

「雨漏り」が発生した後に火災保険を申請する際の注意点

屋根の破損を放置して雨漏りが発生した場合、火災保険の扱いは少し複雑になります。

雨漏りそのものは「事象」であり「原因」ではない

「雨漏りしたから保険を使いたい」というのは、実は少し言葉が足りません。

保険会社が知りたいのは「なぜ雨漏りしたのか」です。

「台風で瓦がズレた隙間から雨が入った」のであれば保険対象ですが、「長年の劣化で防水シートがボロボロになった」のが原因であれば対象外です。

雨漏りが起きた際は、その根本的な原因が「最近の自然災害」にあることを、プロに証明してもらう必要があります。

家財保険(かざいほけん)の活用も忘れずに

もし雨漏りによって、室内のテレビが壊れたり、高級な絨毯が汚れたりした場合、火災保険の「家財」枠でそれらの損害も補償される可能性があります。

屋根(建物)だけでなく、家の中の被害も併せてチェックし、写真を撮っておきましょう。

—

最後に:火災保険申請を「住まいの健康診断」のきっかけに

火災保険は、単に「お金をもらうための道具」ではありません。

自然災害をきっかけに屋根の状態を詳しく知り、プロの点検を受けることで、家の寿命を延ばすための貴重な機会となります。

「たかが瓦一枚のズレ」と思って放置したことが、数年後の大きな雨漏りや、シロアリ被害、構造体の腐食を招くことは珍しくありません。

火災保険という正当な権利を活用して、適切な時期に適切な修繕を行う。

これが、資産価値を維持し、家族が安心して暮らせる家を守るための「賢いオーナー」のあり方です。

屋根の異常を感じたら、まずは焦らず、信頼できるプロに相談することから始めてください。

あなたのその一歩が、大切なわが家の未来を大きく変えることになるはずです。

—

【参考】屋根修繕における火災保険適用の流れ・チェックリスト

・[ ] 自宅の火災保険証券を見つけ、風災補償があるか確認する

・[ ] 免責金額(自己負担額)がいくらに設定されているか把握する

・[ ] 地元の信頼できる屋根修理業者に無料点検を依頼する

・[ ] 業者から「被害写真」と「詳細な見積書」を受け取る

・[ ] 保険会社に被害の連絡を入れ、申請書類を取り寄せる

・[ ] 書類を作成し、写真・見積書を添えて保険会社に郵送(またはWEB申請)する

・[ ] (必要に応じて)保険鑑定人の現地調査に立ち会う

・[ ] 保険金の決定通知を確認し、入金後に工事の契約・着工を行う

このステップを一つずつ確実に行うことで、トラブルを避けながら、保険金を有効に活用した屋根修繕が可能になります。

この記事の監修者

損害保険診断士協会コラム一覧